点击蓝字

关注我们

//

随着当今大数据、云计算、人工智能、区块链等技术的蓬勃发展,金融科技对全球数字经济与金融行业发展的驱动也不断提速。各种金融创新模式的层出不穷、全球新兴金融科技企业不断涌现,都在推动金融科技行业不断重塑。

在此背景之下,由北京前沿金融监管科技研究院院长贲圣林等编写的《全球金融科技创新观察》一书于2023年4月出版。本书通过联合前沿研究院生态机构浙江大学-蚂蚁集团金融科技研究中心力量,充分发挥产研结合优势,系统地梳理全球金融科技案例,为相关研究提供了积极参考。

With the vigorous development of the latest technologies today, the drive of fintech to the development of the global digital economy and financial industry is also accelerating. In this context, the book Observation on Global Fintech Innovation by BEN Shenglin, the president of FIRST, was officially published in April 2023, providing a positive reference for research in fintech through systematically sorted global fintech cases.

书籍简介

▲点击跳转购书

《全球金融科技创新观察》

贲圣林 李振华 等著

人民出版社

《全球金融科技创新观察》梳理了全球金融科技代表性企业案例,深刻而全面地分析金融科技在不同经济、社会、政治环境和技术水平下的应用和表现,为业界、学界、政府提供既具理论深度又贴合市场的金融科技相关研究,填补国内金融科技领域高质量案例集合的空白。

本书共分为六大章节,对焦数字支付、数字货币及区块链、数字信贷、线上财富管理、保险科技、金融IT六大金融科技子行业,总计选取30家金融科技企业,全面呈现其创始团队、经营指标、发展历程等信息,深入分析产品服务与商业模式,并对比业内竞品,输出企业关键成功要素、风险与挑战等核心洞见。

本期推文刊载了“全球金融科技创新案例之数字支付篇:Ebanx研究”的内容。

全球金融科技创新案例之数字支付篇:Ebanx研究

摘要:Ebanx是一家专注于拉丁美洲市场的金融科技独角兽企业,主营以跨境支付为核心的跨境贸易一体化解决方案,兼营巴西国内商贸服务与传媒、物流等业务。自2012年在巴西成立以来,Ebanx业务稳步增长,用户已超过6000万,合作商家超过1000家,在经历两轮融资后估值突破10亿美元,成为巴西最年轻的“独角兽”企业之一。针对拉丁美洲国际信用卡普及率低、支付方式繁多的问题,Ebanx通过与多家银行合作,将数百种支付方式集成在Ebanx的支付解决方案中,并围绕跨境支付推出国际物流、跨境营销咨询等服务,从而帮助全球跨境企业更好地在拉丁美洲地区开展业务。此外,Ebanx也针对巴西国内需求开发了本地支付、数字钱包等业务。Ebanx的成功经验主要有以下几点:一是所处的移动支付市场增长,红利持续释放;二是市场尚未形成垄断,Ebanx得以通过多种渠道拓展客户;三是Ebanx积极开拓其他业务,在为企业提供增值服务的同时,打造核心竞争力。然而,Ebanx也面临着内部技术能力不足,外部竞争加剧、跨境购物市场环境恶化等诸多挑战。本案例将从Ebanx的基本情况、经营指标和发展历程入手描述公司概况,从市场痛点解决、用户画像、产品与服务、盈利模式、技术优势等方面深入分析其商业模式及运营机制,并在此基础上结合行业及竞品分析,总结其关键成功要素与现存风险挑战。

一、企业概况

(一)基本介绍

1、Ebanx:专注于拉丁美洲市场的金融科技独角兽

Ebanx成立于2012年,总部位于巴西库里提巴市,是一家主要致力于为全球跨境企业在拉丁美洲地区提供以跨境支付为核心的跨境贸易一体化解决方案,兼营巴西国内商贸服务与传媒、物流等业务的金融科技公司。

表一:Ebanx基本情况

资料来源:作者根据Ebanx官网资料整理

2、创始团队背景充实,法律金融技术齐聚

Ebanx的创始团队由Alphonse Voigt, João Del Valle与Wagner Ruiz组成。三位创始人的背景各有不同,却又高度互补,共同构成了Ebanx获得成功的关键因素:作为CEO的Alphonse Voigt在大学期间主修法律,为Ebanx的合法合规经营做出了专业的贡献;而CFO Wagner Ruiz则是经济学科班出身,在参与创始Ebanx之前,Wagner已参与了多家公司的初创工作,拥有丰富的从业经验与管理初创公司的相关经历。作为三人中唯一的技术导向人员,COO João Del Valle在大学期间修习计算机科学与软件工程,兼有运营管理的教育背景,为Ebanx创始团队绘上了技术的底色。在高度复合的创始团队支撑下,Ebanx得以兼顾合法、创新、业务等多个角度,实现全面发展。

3、连获FTV资本两轮领投,成为巴西史上最年轻独角兽之一

Ebanx曾于2018年1月获得FTV资本领投、Endeavor Catalyst基金跟投的3000万美元融资。FTV资本对属于技术与服务、金融服务和支付与交易处理领域的企业青睐有加,仅在支付与交易处理行业,FTV已布局近20家新兴企业。此后,Ebanx的迅速成长吸引FTV持续加码投资力度,并于2019年10月获得其后续融资。二轮融资过后,Ebanx估值突破10亿美元,成为巴西史上最年轻的独角兽之一。

表2: Ebanx融资情况

资料来源:作者根据Crunchbase资料整理

(二)经营指标

1、深耕拉丁美洲市场,经营指标稳步增长

从巴西到墨西哥,再至玻利维亚等国家,截至2020年12月,Ebanx已能为全球跨境企业提供在拉丁美洲九个地区的收款服务,使用Ebanx支付解决方案的合作商家已有1000多家,用户数也达到了6000多万。庞大的客户群体为Ebanx带来了可观的交易规模,2017年,Ebanx处理交易额为12亿美元;而在2019年度,Ebanx的处理交易规模增速仍保持在60%以上,处理交易额达20亿美元。2019年,公司实现营业收入高达1.5亿美元,较2018年增长50%。

2、巴西跨境支付翘楚,受到国际社会关注

凭借在拉美市场的强大竞争力与市场份额,Ebanx于2020年入选国际商业智能和数据分析公司FXC Intelligence发布的《Cross-Border Payments 150》榜单,一起上榜的还有Monex、UniTeller、dLocal等七家拉美地区跨境支付企业。

(三)发展历程

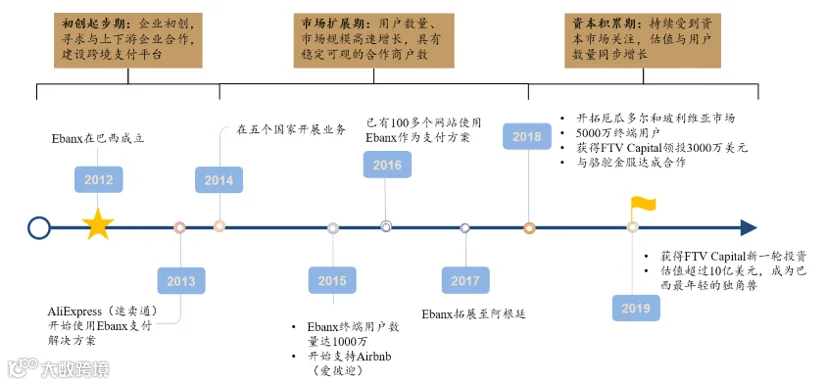

Ebanx的发展历程可分为初创起步期、市场拓展期、资本积累期三大阶段(如下图所示)。

图1: Ebanx公司发展历程

资料来源:作者根据Ebanx官网资料、相关新闻报道整理

1、初创起步期(2012年—2013年)

自2012年成立之后,Ebanx着手建立自己的跨境支付平台。通过与银行、收单机构展开合作,Ebanx整合出一个完整的跨境支付解决方案。同时,Ebanx积极寻求境外合作客户,如签约了阿里巴巴旗下的境外交易平台AliExpress(速卖通)。

2、平台构建期(2014年—2017年)

2014年起,Ebanx的客户数量、市场份额呈现爆炸式增长,标志性事件为:2014年,Ebanx进一步扩大市场,在五个国家开展业务;2015年,Ebanx终端用户数量达1000万;2016年,已有逾100个网站接入Ebanx使用其跨境支付服务。此外,Ebanx将商业活动范围由巴西进一步扩大至阿根廷等其他拉美国家,持续探索拉丁美洲跨境支付市场。

3、资本积累期(2018年至今)

资本积累期的核心特征为初步获得资本关注。此期间,Ebanx于2018年与2019年接连获得了FTV Capital的资本支持,估值跃升至10亿级别,成为巴西最年轻的独角兽企业之一。同时,Ebanx也完成了向厄瓜多尔与玻利维亚市场的进军。此外,得益于资本市场强大的信心与头部优势,客户进一步向Ebanx集聚;用户由之前的1000万激增至2018年的5000万,并持续高速增长。

二、产品服务与商业模式

(一)市场痛点解决与用户画像

1、市场痛点解决

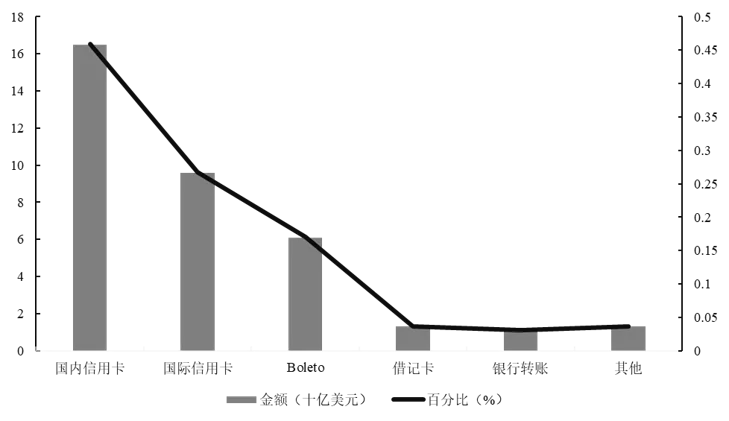

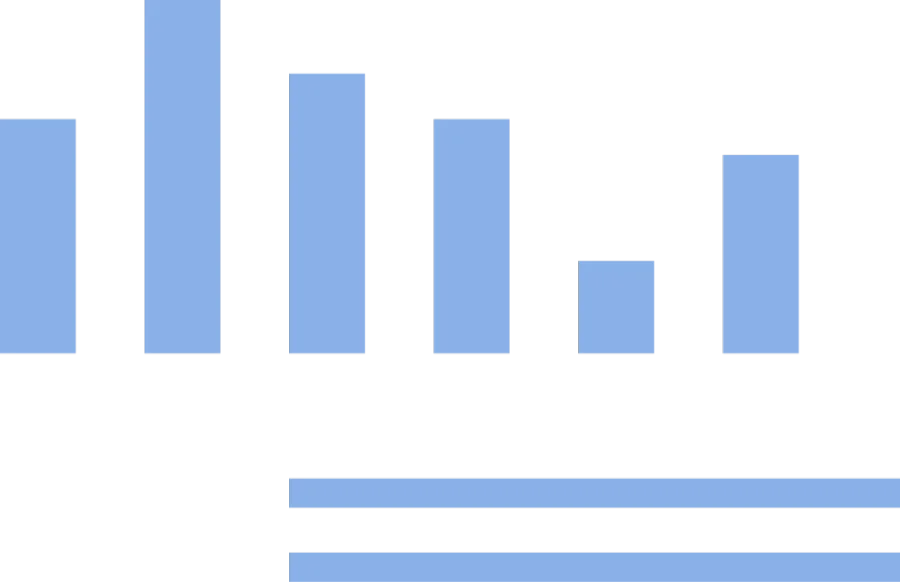

拉丁美洲的在线交易市场持续释放红利,其中电子商务正以每年25%到30%的速度增长,由此带来了跨境支付需求的激增。然而,对于一部分需要进行高频跨境交易的全球跨境企业而言,在拉丁美洲的收款并非易事:拉丁美洲拥有三十三个国家和地区,其经济高度多元化,同时一体化程度较低,国家与国家之间的主流支付方式不尽相同,与世界市场的支付体系也存在不相兼容之处。此外,拉丁美洲有着独特的本地支付习惯,即一种“凭证”式的支付方式,消费者在线购物时可以选择该结账方式,从而使系统生成一张带有条码的支付单据,此后,消费者可以在线下网点或通过在线银行应用程序以现金为“凭证”付款。这种支付方式是拉丁美洲消费者日常付款方式的重要组成部分。例如,在巴西,该方式(其在巴西的本地化名称为“Boleto”)占电子商务交易总额的17%。相比于“凭证”支付,借记卡及银行转账在线上支付的比率较小,共占比6.5%。

图2: 巴西线上支付方式占比

资料来源:作者根据American Market Intelligence资料整理

在特殊的本地支付习惯占据大比例市场份额的同时,拉丁美洲国家的信用卡普及情况并不乐观。传统的跨境支付往往通过基于SWIFT网络的国际收单行开展,通过国际信用卡的技术支持,消费者通过国际货币(如美元)结算,商家以国际货币收款。而在拉丁美洲地区,国际信用卡普及率较低,国内信用卡虽普及率较高,但无法支持跨境支付服务,故并不能满足大多数人的跨境付款需求,且大大增加跨境企业在拉丁美洲开展业务的成本。此外,拉美居民获取金融产品的能力与当地电子商务增长速度的不平衡,跨境企业跨境收款的需求与拉美地区支付环境复杂、国际信用卡持有率低的矛盾成为亟待解决的痛点。

另外,尽管对于跨境商贸而言,支付是一个必须要打通的环节,而除去支付的适配工作,商家往往也需要在物流服务与本地化营销角度的业务支持,这为新入局探索拉美市场的跨境企业带来了高昂的成本。

针对拉美跨境支付市场收款复杂、跨境企业开展业务成本较高等种种痛点,Ebanx一方面将其支付系统与拉丁美洲9个不同国家或地区的100多种本地付款方式相连接,从而整合出一个完整的端到端支付解决方案,基本覆盖拉美消费者常见的支付方式;另一方面,Ebanx的平台直接连接50多家拉丁美洲的银行和相关机构,并与本地金融机构、VISA、监管机构和政府保持直接联系。高度信息化的平台可以让客户掌控付款全流程,实时获取数据动向,并依托Ebanx满足监管机构的合规要求。与此同时,针对客户实现本地化经营的迫切需求,Ebanx还为客户提供跨境营销服务与国际物流服务等,帮助客户快速融入本地市场。

2、用户画像

Ebanx的客户群体为在拉丁美洲开拓市场的全球跨境企业和巴西本土企业。跨境企业中既有大型成熟的跨境大型企业,也有规模较小的跨境中小企业,主要覆盖跨境电商、在线教育、游戏、旅游、数字服务等五大领域,代表客户有速卖通、Airbnb、Spotify、Riot Games、PlayStation、Facebook、Coursera、Ctrip、亚马逊、京东、Wish等知名企业。

(二)产品与服务

Ebanx通过与多个跨境、本地支付网络合作,将数百种支付方式集成在Ebanx的支付解决方案中,并围绕跨境支付推出增值服务与子品牌,从而帮助全球跨境企业更好地开展国际业务。同时,Ebanx也针对巴西本土企业开发了Ebanx Beep等服务,为拉美数字支付开辟更大空间。具体业务梳理如下:

图3: Ebanx产品与服务

资料来源:作者根据Ebanx官网资料整理

1、跨境贸易一体化解决方案

Ebanx能够为跨境企业提供跨境收款服务。借助Ebanx的解决方案,跨境企业可以通过本地支付网络以本地货币作为结款方式向消费者收费,或通过国际信用卡等支付方式将美元作为结算货币,为拉美居民的跨境购物与客户的跨境经营提供了极大的便利。

(1)跨境支付解决方案

从支付流程来看,当消费者在跨境商户的网站上进行购买并选择付款方式后,网站将自动生成消费者的付款信息;其后商家将此请求发送至Ebanx的支付网关,该网关将对请求进行验证并充当下一级支付处理者的接口,根据付款方式将交易信息发送给当地的第三方(基于消费者的支付方式,如发卡银行),第三方将根据风险控制等标准确认或拒绝该交易。批准交易后,交易类型的数据被传回Ebanx支付网关,后者将完成交易并通知商家,然后将状态显示给消费者,完成支付。在此过程中,Ebanx被用作确保交易安全性和简便性的接口,负责将信用卡信息发送给收单行,并将交易详细信息和响应都返回给客户。据Ebanx宣传,从商家收到付款请求,到Ebanx返回交易的详细信息,整个过程仅需2.5秒,提供了极大的便捷性。

图4: Ebanx参与的支付流程

资料来源:作者根据Ebanx官网资料整理

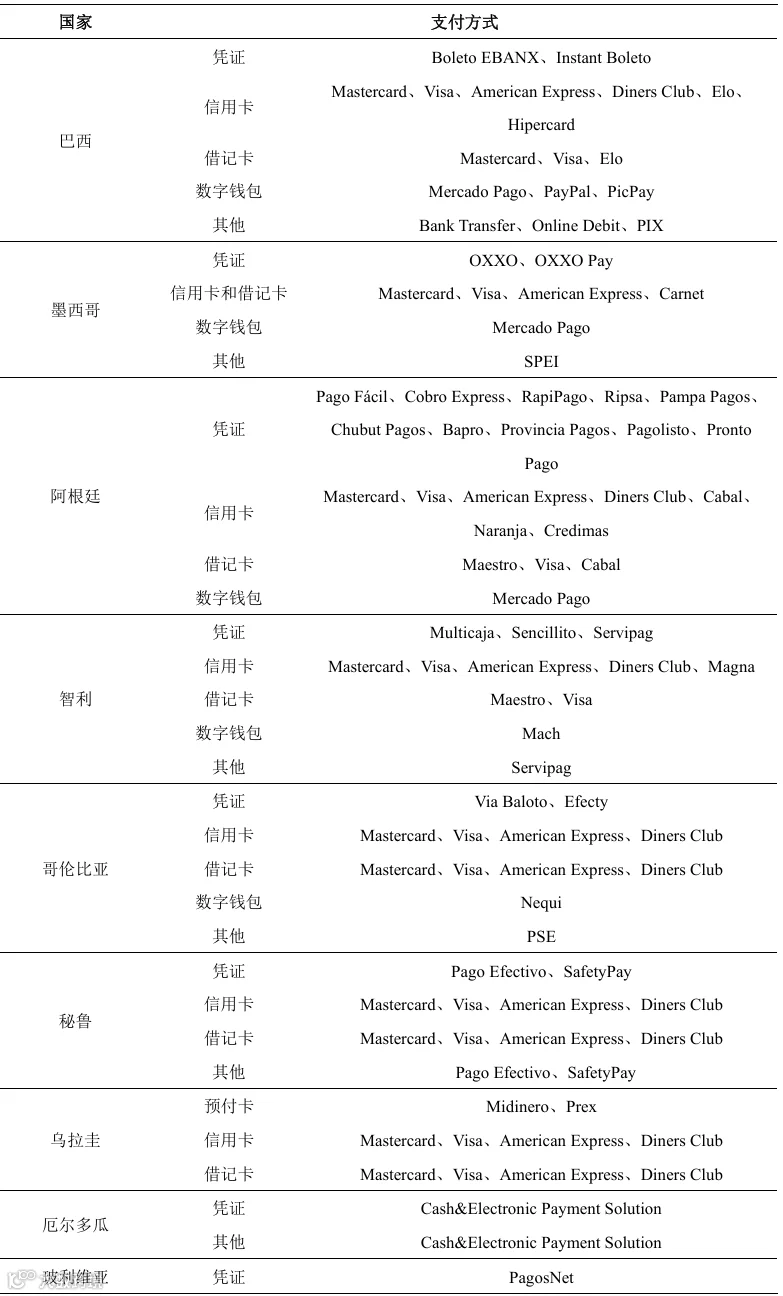

从支付方式来看,截至2020年12月,Ebanx已与九个国家与地区的上百家银行和收单机构直接连接,商户网站只需通过Ebanx一家服务商,就可以处理以下近百种支付方式。

表3: Ebanx支持的部分支付方式

资料来源:作者根据Ebanx官网资料整理

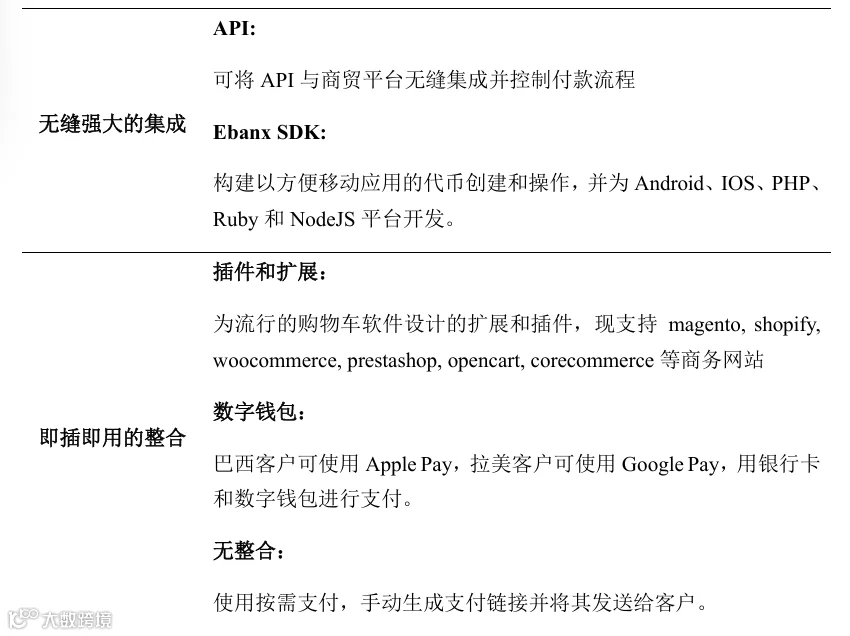

从支付服务优化来看,根据跨境企业的规模与实际需求,Ebanx提供了多种将其软件服务与企业平台整合的方式。一方面,Ebanx为客户提供无缝强大的集成方式,通过底层的API接口与SDK应用包,方便客户以自下而上的方式更好地管理自身的跨境交易。另一方面,对于偏好直接应用既有解决方案的客户,Ebanx提供了插件、数字钱包等即插即用的支付接口,使客户能够以较低的学习成本快捷地利用Ebanx的支付服务。

表4: Ebanx提供的整合方式

资料来源:作者根据Ebanx官网资料整理

(2)跨境贸易增值服务

Ebanx以跨境支付为核心,打造了其他一系列的综合性跨境贸易增值服务,包括分期付款、24/7全天候客服、物流追踪、市场营销、商业咨询服务等,为客户构筑多角度的运营支撑,便利其本地化转型。

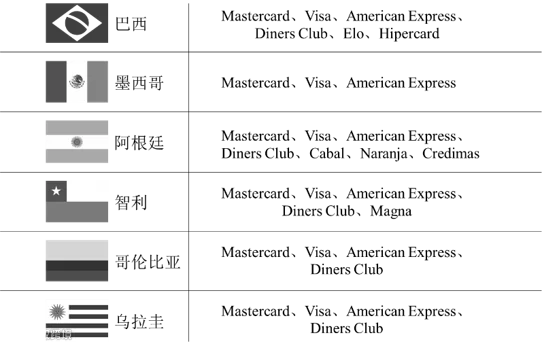

分期付款提高跨境交易灵活性和转化率。拉丁美洲的居民普遍喜欢通过分期付款进行购物,分期付款交易额在交易总量中占据较大比例。据统计,巴西家庭每月收入的约40%用以偿还分期付款。针对这一消费者偏好,Ebanx与部分信用卡机构展开合作,拓展分期付款业务,从而提高跨境交易的灵活性和交易转化率。在此业务中,Ebanx与合作方共同为消费者提供分期贷款,而商家将一次性收到全部款项,便利其资金回笼。

图5: 支持分期付款的信用卡机构

资料来源:作者根据Ebanx官网资料整理

多样化的售后服务。在拉丁美洲,很大一部分人口仅仅熟悉葡萄牙语与西班牙语。根据Ebanx的《2019年跨境研究》,语言不通成为跨境购物的阻碍之一,该问题在售后服务环节尤其明显。针对售后问题,Ebanx专门成立了售后服务团队,帮助客户为消费者提供当地的语言沟通环境和多元沟通渠道,让跨境电商更具亲近感。

实用的物流追踪服务。针对消费者在部分合作伙伴(AliExpress、Gearbest、Banggood)的订单,Ebanx推出了Ebanx Track帮助消费者获悉物流信息。从下单、转运到过关,再至国内运输以及派送,Ebanx Track便利消费者实时获取物流、海关状态,并提醒消费者及时缴纳过关费用以免物流迟滞,显著提升了消费者的跨境购物体验,

多渠道的营销服务。Ebanx能够为每一家企业制定本地化和定制化的内容计划,在拉丁美洲市场上开展营销服务。Ebanx提供的营销服务包括:本地营销线下活动支持、本地化内容文案制作、视频制作、社交媒体宣传、当地公共和媒体关系处理。

本地化的战略咨询。Ebanx能够通过咨询和数据分析为客户提供指导,使其适应当地文化并吸引拉丁美洲的更多消费者。具体而言,Ebanx能提供关于提升用户体验、品牌定位、网站语言审核、竞争对手分析、结账页面和性能优化、节日促销建议等内容的咨询。

2、巴西国内商贸服务

(1)本地支付Ebanx Pay

除了为跨境企业提供支付服务,Ebanx也为本地企业开发了本地支付服务Ebanx Pay。Ebanx Pay的产品逻辑与支付宝相近,主要为巴西本地企业提供线上收款服务,同时还为线下实体店提供对应的POS机,以营造无现金的数字支付环境,便利消费者支付。

(2)数字钱包Ebanx Go

除了为企业提供支付解决方案,Ebanx也在尝试向数字钱包领域进军。Ebanx已宣布与Visa合作,面向巴西本土市场推出新的数字钱包账户Ebanx Go。在便利巴西消费者支付之余,Ebanx Go还能使消费者享受消费折扣:Ebanx Go持有者可在18个特定商家的服务列表中享受5%的现金返还折扣,这些商家包括Spotify,AliExpress,Gearbest,UseGiraffe,PatPat,Ctrip和Civitatis等。

尽管Ebanx Go业务暂时只在巴西国内进行运营,但Ebanx谋求将其推广至更大的市场。截至2020年12月,Ebanx已获得英国金融行为监管局(Financial Conduct Authority)的电子货币许可证,为Ebanx GO在全球范围内的合法合规运营再添筹码。随着在数字钱包领域探索的深入,Ebanx Go将进一步扩展至其他拉丁美洲国家,墨西哥以及美国部分地区。

(3)电商平台Ebanx Beep

在疫情期间,隔离措施导致消费者的线下消费骤降。基于此,Ebanx着手在巴西建设了名为Ebanx Beep的在线销售平台,本土的中小型企业和个体经营者能够使用Ebanx Beep创建网络商店出售产品,以刺激消费者进行线上消费。

3、旗下子公司与子品牌

(1)国际物流服务Leve Express

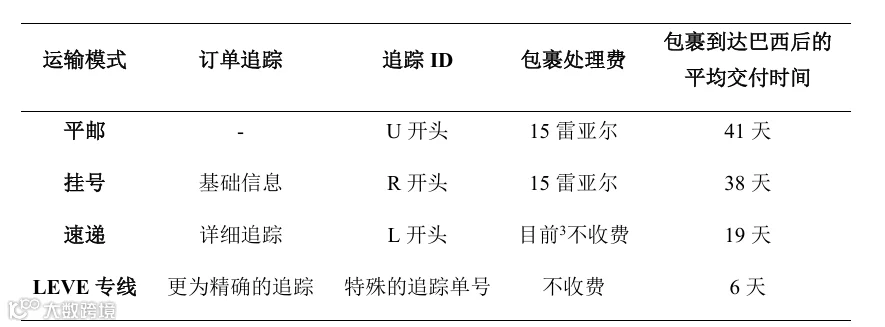

在跨境购物中,物流涉及到两个以上国家的对接,效率与费用往往成为痛点。以巴西为例,95%的包裹通过巴西邮政(Correios)进行清关和尾程派送。对于每个包裹,巴西邮政会收取15雷亚尔(约2.7美元)的包裹处理费并在清关时按照包裹价值收税;物流成本成为跨境交易的一大障碍。同时,Correios还存在着信息不全和通知不足的问题。当包裹到达Correios并在海关等待缴费时,许多消费者并不会收到通知,从而导致包裹因未交税而被搁置,造成物流效率低下。此外,尽管Correios新近设立了速递服务,并采取暂时不收费的策略吸引顾客,但是交付时间缓慢,依然难以使消费者获得良好的购物体验。

表5: 国际电子商务的邮政服务

资料来源:作者根据Ebanx资料整理

针对物流问题,Ebanx收购了物流公司Leve Express(以下简称Leve),通过提供海外仓服务、智能的清关系统和高效的物流配送提升消费者的购物体验,同时降低商家的物流成本。一方面,Leve在全球范围内(如中国与美国)设有仓库,能够为出口跨境电商企业提供货物批量发往海外仓的服务,并应用Ebanx Track帮助客户监督物流的全流程。另一方面,Leve能够为客户提供预清关服务,实现高速放行、高速派送,大大缩短了包裹交付时间。通过Leve专线提供的海外仓服务、预清仓服务、国际物流服务及尾程派送服务,Ebanx能够确保消费者在下单后20-25天内收到包裹,大大便利了跨境交易。

(2)拉丁美洲商业新闻网站LABS

为了更好地帮助客户了解当地市场,Ebanx运营着一个聚焦拉丁美洲市场的商业新闻网站LABS(Latin America Business Stories,拉丁美洲商业故事),侧重于经济学,商业,技术和社会研究,并可根据企业的特定需求单独开展相应研究。

(3)好货推荐平台The Shoppers

Ebanx推出了一个流量聚合的平台The Shoppers。该平台利用大数据,依据好货推荐的逻辑,帮助跨境电商把合适产品推送至本地消费者面前,提高交易转化率。

除了现有的产品,Ebanx与合作企业积极探讨更多合作的可能性。2019年度,Ebanx与AliExpress[4]合作,在巴西库里蒂巴市的Shopping Mueller购物中心开设了第一家为期30天的实体销售试点,该销售点以“快闪店”的模式运作,配有物理和数字陈列柜,通过这些设备,购物者可以获得有关每种产品的信息,并扫描二维码访问AliExpress网站,通过Ebanx提供的跨境支付服务完成购物。对于线下场景的探索使Ebanx进一步拓展了自身业务的应用空间。

(三)盈利模式

经过多年的发展,Ebanx收费模式已较为成熟。对于跨境贸易一体化解决方案,Ebanx收取的费用分为交易服务费、汇兑差和其他服务费。其中,交易服务费是Ebanx的主要收入来源。Ebanx对不同规模的企业(跨境中小企业:每月交易额小于50万美元,跨境大型企业:每月交易额大于50万美元)有不同的收费标准:对于跨境中小企业,每笔交易服务费为付款额的4.9%+0.20美元,而对于跨境大型企业则会按照一定的规则给予更低的费率。

除此之外,Ebanx提供的跨境贸易增值服务属于定制服务,其费用也已包含在跨境贸易一体化解决方案当中,不需另外支付。巴西国内商贸服务中,除Ebanx Beep收费为交易额的2.9%之外,暂未找到Ebanx Go等其他服务的费率信息。旗下子公司与子品牌中,国际物流Leve Express将根据运输情况确定资费。而The Shoppers和LAB作为媒体平台,不直接面向客户收取服务费用。

(四)市场营销模式

Ebanx的推广主要面向具有跨境交易需求的跨境中小企业。为推广产品,Ebanx会定期和雨果网、LABS等信息平台合作,开展线上直播峰会进行产品推介活动。此外,Ebanx每年会举行拉丁美洲峰会等跨境交易论坛,推动与更多的客户建立合作关系。

(五)研发情况及技术优势

Ebanx在风险管理技术上投入较高,不仅采用了业界最高的安全标准——一级PCI DSS;而且针对拉丁美洲市场环境开发了Ebanx盾以保护企业免受欺诈的风险。此外,为加速自身技术积淀,Ebanx于2019年末收购了圣保罗的一家金融科技企业Joy Pay,后者成立于2016年,已在数字支付市场建立了良好的声誉。据Contxto报道,此次收购意在通过Joy Pay的技术扩展Ebanx Pay,提高其在实体店的数字支付、QR码交易中的服务能力与安全性。

此外,Ebanx也寻求与技术型企业的合作。例如,Ebanx与tableau、亚马逊云服务合作以支持和管理数据;与ACI合作以优化支付业务;与Konduto合作以监督支付过程,降低欺诈风险。

三、分析及总结

(一)行业及竞品分析

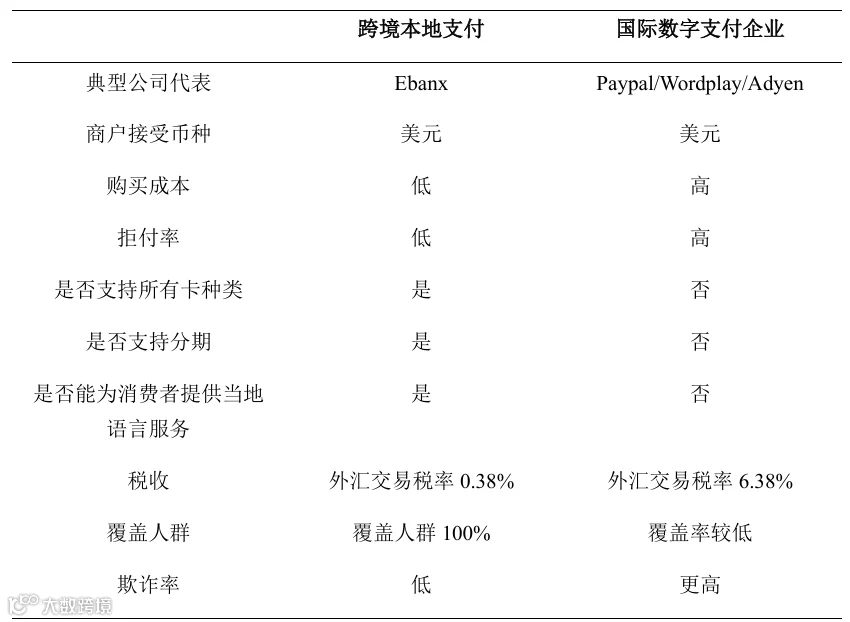

Ebanx的竞争对手可分为以PayPal、Adyen和Stripe等为代表的国际数字支付企业及Kushki、PPRO等在拉美地区为全球跨境企业提供跨境支付的数字支付企业两大类。

一方面,相比于Paypal、Wordplay、Adyen等国际数字支付企业,Ebanx有着显著的优势。Ebanx的解决方案一来费率更加低廉,二来流程也更稳定。在跨境支付流程中,国际数字支付企业的支付请求将被视为“非国内请求”,发行银行无法得知客户或者商家信息,因此出于风控考量,可能会拒绝支付而限制交易成功率;而Ebanx立足于拉美本地,其支付属于国内业务,与本地银行的配合度更高,流程更加稳定、顺畅。此外,Ebanx对本地消费者习惯、消费者行为数据等更有经验,风控系统可更精准地识别恶意欺诈行为,从而提前预警和拒绝欺诈订单,减少收款方的风险。

另一方面,Venmo、Stripe、Square等初创公司鲜在拉丁美洲直接运营,更多地采用与当地服务机构合作运作的机制,其强有力的科技能力与市场资源难以直接作用于拉美市场,因此直接立足本地的Ebanx会更具优势。

表6: 跨境本地支付、国际数字支付企业对比

资料来源:作者根据Ebanx官网资料整理

除了国际数字支付企业,在拉美支付市场中亦已有较多本地企业布局整合支付业务,相关产品已落地,Ebanx与部分竞品的对比如下:

表7: 部分跨境本地支付企业对比

资料来源:作者根据Ebanx官网资料整理

不难看出,拉美地区本地支付市场竞争较为激烈,融资事件频发,涌现出多家优秀的支付机构,也存在着MercadoPago此类体量大、业务广的上市公司。然而,截至2020年12月,仍没有一家公司能占据绝对领先的市场规模,成为明确的市场领导者。从地域分布上看,Ebanx所支持的付款方式更多、覆盖的区域更广,能够更好地满足跨境企业在拉美地区进行范围广、频次高、金额小的交易需求。从业务来源来看,虽然Ebanx也有巴西国内商贸业务,但其更专注于全球跨境企业于拉美地区的跨境支付服务,并积极开拓亚洲、欧美等地的订单;而Mercadopago、Kushki等竞争者更多将拉美本地企业作为主要客源。Ebanx错峰竞争,避免在红海市场与诸多企业进行正面较量。

(二)关键成功要素

与Airwallex类似,Currencycloud的崛起深受跨境支付市场红利的催化影响。而除了上文于Airwallex案例中提到的跨境支付市场扩大带来机遇之外,Currencycloud还具有以下三个关键成功要素:

1、拉丁美洲移动支付市场持续增长,红利不断释放

随着通信基础设施的持续建设与经济的进一步发展,拉丁美洲的移动支付市场增长迅速,为Ebanx入局提供了关键的外部机遇。根据相关报道估算,2017至2021年期间,巴西移动支付市场预计将以29%的增速增长,至2021年底,交易金额有望达到812.7亿美元。如此大的市场规模为Ebanx的萌芽壮大提供了理想的沃土,促使其不断扩大市场、抢占先机。而未来,伴随着拉美地区支付场景将进一步拓展,市场红利将对Ebanx持续造成积极的影响。

2、市场尚未形成垄断,渠道为王

虽然已有多家企业布局拉美本地支付业务,但市场尚未形成垄断,各竞品均有占据更多市场份额的机会。在积极布局蓝海市场的这一阶段,技术驱动优势暂不明显,渠道与市场更为重要。尽管技术能力并不突出,由于成立时间较早,Ebanx占据了先发优势并高速成长,并通过与头部企业的合作、多渠道的宣传等成功地吸引到更多的用户使用Ebanx支付解决产品,从而占据有利竞争地位。

3、提供增值服务,打造核心竞争力

Ebanx所处的跨境支付行业技术壁垒不高,早期竞争以拼费率为主,但随着行业竞争进入中场,行业内费率趋于统一,盈利模式渐趋成熟,角逐的重点逐渐聚焦于多元衍生服务。而Ebanx正是依托跨境贸易增值服务与子公司、子品牌进一步增加对商家的吸引力,从而拴紧既有用户并拓展全新市场,达到“正反馈”的积极效应。Ebanx的物流、仓储、本土化营销亮点颇丰;从营销到支付再到物流和售后,Ebanx能围绕整个跨境商贸产业链条提供一系列高质的富有竞争力的服务,这无疑是Ebanx核心竞争力所在。

(三)挑战与风险

除了上文Airwallex案例中提到的“受疫情影响盈利不确定性增强”的风险之外,Currencycloud还面临着以下两大挑战与风险。

1、行业竞争愈演愈烈,未来竞争压力或增大

虽然Ebanx与Mercado Pago等企业存在着错峰竞争的现象,但是对于Mercado Pago来说,其对于跨境支付业务的收费相对较低,使其得以占据价格优势。此外,Ebanx也面临着来自官方机构的竞争压力,如巴西中央银行推出即时支付系统PIX。借助PIX,用户可以通过移动应用、互联网银行和自动柜员机使用快捷且全天候的支付服务。创企与各类巨头的双双入局,对于Ebanx而言意味着合作的机遇,抑或强有力的竞争对手,尚未可知。

2、科技化程度稍显不足,行业技术壁垒较低

尽管身为金融科技企业,Ebanx在科技领域的沉淀尚显浅薄。其增长更趋向于业务驱动而非科技驱动。尽管已收购Leve、Joy Pay等企业强化自身科技实力,但收购后的企业能否持续输出技术创新,仍在未知之中,核心科技能力仍然缺乏。同时,Ebanx的差异化竞争体现在其咨询、售后等配套服务,其属于劳动力密集而非技术密集型产业,不具有很高的行业壁垒,易受市场同类同质产品影响。

并且,Ebanx现今的市场优势来源于其提前布局的先发机遇,以及拉美地区电子商务、数字支付高速发展的市场红利。跨境支付业务本身行业技术壁垒较低,若无法基于科技实力求新求变,实现差异化竞争,为消费者提供更高质量的服务,Ebanx在拉美在线交易、跨境购物风口之后的处境将不容乐观。

参考文献

[1] Narayan Ammachchi:“Brazilian Fintech Ebanx Achieves Unicorn Status with FTV Capital Funding”,2019年11月6日,见https://nearshoreamericas.com/brazilian-fintech-ebanx-achieves-unicorn-status-ftv-capital-funding/

[2] 搜狐网,海外市场分析10|拉美洲之巴西篇,2018年10月5日,见https://www.sohu.com/a/257820484_200178

[3] 于添:“巴西互金发展迅速,预计2021年移动支付交易金额达812.7亿美元”,2019年3月27日,见https://www.mpaypass.com.cn/news/201903/27112546.html

下一期连载将带来数字支付行业——Interswitch企业创新案例详解。

END

往期推荐

前沿研究院新媒体矩阵

中文官网

英文官网

微信公众号

微信视频号

抖音

小红书

哔哩哔哩

扫描识别二维码

添加企业微信|了解详细信息

关于我们

★

北京前沿金融监管科技研究院(Beijing Frontier Institute of Regulation and Supervision Technology,简称FIRST)是由北京市委金融办、市委金融工委、市金融管理局作为业务主管单位的社会服务机构(民办非企业单位)。

研究院依托浙江大学金融科技研究院和国际联合商学院自2014年11月成立以来在学科建设、国际化发展、政产学研创融合发展等方面积累的优势,积极与北京市开展合作,助力北京建设具有全球影响力的金融科技创新中心。研究院致力于开展适合我国国情的金融科技和监管科技前沿创新理论研究,发布“全球金融科技中心城市报告”,通过“科技+金融+应用”的聚集效应,提升“科技+监管”“科技+合规”的双向场景赋能。作为全球金融科技中心网络发起者,研究院通过国际交流与合作,构建监管机构、行业协会、金融企业、科技公司以及科研院所等各主体良性互动的平台,打造监管科技生态圈和金融科技发展生态圈。