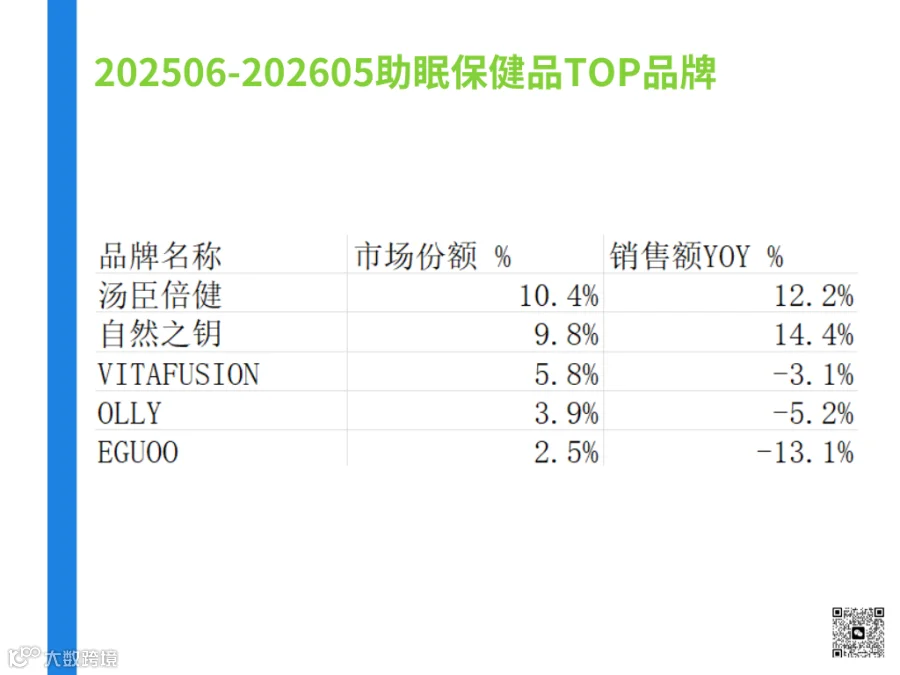

助眠这个赛道,这两年一直不缺话题——年轻人熬夜、褪黑素被反复讨论、"晚安经济"这种词也时不时被拿出来说。但拉开202506-202605这近12个月的数据看,助眠品类的销售额同比增速只有0.9%。头部的位置暂时还算稳。汤臣倍健和自然之钥目前是份额最高的两个品牌,分别是10.4%和9.8%,两家都还在两位数增长,短期内看不出被撼动的迹象。真正值得琢磨的,是头部之外那批规模不大、但增速明显更快的品牌。

一、贴片、缓释片、软糖:三个品牌,三种"绕开痛点"的思路

先说SLVANO这个牌子。它没有做常规的口服片剂或胶囊,而是做了一款"睡眠贴"——晚上贴在身上,让褪黑素透皮吸收。这个思路乍一看有点绕远路,但仔细想想其实挺聪明:很多人对"天天吃药才能睡着"这件事本身是抵触的,觉得口服等于承认自己"有病";贴片作为一个外用的东西,心理负担就轻很多,更像是"辅助一下"而不是"治疗"。而且贴片天然适合"偶尔失眠"这种非日常场景——不是每天都要吃的保健品,而是"今晚睡不着就贴一片",这种低承诺、按需使用的逻辑,其实更贴近大部分人真实的失眠状态:不是长期慢性失眠,而是断断续续、压力大的时候睡不好。超人近12个月增速超过110%,这背后大概率就是这批"不想吃药但需要帮助"的人群被承接住了。

ARKOPHARMA走的是完全不同的一条路。它的核心成分除了褪黑素,还加了缬草——一种在欧洲有悠久使用历史的安神草本,主打"双层缓释"技术。这个设计其实是在解决一个很具体的抱怨:不少人反映褪黑素"睡着快,但半夜容易醒",因为普通剂型是一次性释放,药效撑不到天亮。缓释技术试图把释放曲线拉长,让效果覆盖整个睡眠周期,而不是前半夜;缬草这种草本成分,则是在给"长期吃褪黑素会不会有依赖"这个普遍焦虑找一个更"天然"的替代叙事。这个品牌近12个月增速超过80%,该品牌精准踩中了"想要更完整的睡眠周期,又不想只依赖激素类成分"这个具体诉求。

洛神月则是这批高增长品牌里份额最高的一个(约1.23%),走的是软糖形态,配方里搭了维生素B6。软糖这个剂型看着不起眼,但它其实是在解决"依从性"问题——片剂胶囊总归有点"吃药感",而软糖更像是睡前的一颗小零食,心理门槛低很多,也更容易养成"睡前来一颗"的习惯性消费。这类剂型本身也天然适合走女性、颜值向的营销路线,能借上美容软糖、维生素软糖这几年已经培养起来的消费习惯,不需要从零教育市场。

二、这三个案例,其实指向同一件事

把这三个品牌放在一起看会发现,它们增长的底层逻辑不是"成分更强",而是"更懂用户在担心什么":SLVANO在解决"不想吃药"的心理负担,ARKOPHARMA在解决"半夜醒、怕依赖"的具体抱怨,洛神月在解决"吃保健品太像吃药"的体验问题。

助眠品类目前还没有形成像钙片、鱼油那样默认的"标准形态",剂型本身依然是一个可以做文章的变量。对还没进场或者刚起步的品牌来说,与其在褪黑素含量或者品牌背书上正面卷,不如先想清楚:自己的目标用户,到底是在抵触"吃药感",还是在担心"半夜醒",还是单纯懒得养成新习惯——这三种顾虑,对应的可能就是三种完全不同的产品形态。

写在最后

整体来看,助眠市场近12个月的大盘增长比较平缓,头部两家品牌暂时稳固,SLVANO、ARKOPHARMA、洛神月这几个规模不大、却各自找到具体切口的品牌。它们精准对上了某一类用户没被满足的顾虑。