今年3月重磅上新、横扫储蓄险市场的安盛盛利 II 两年缴方案,正式官宣:2026年7月30日全面停售。

仅4个月就进入下架倒计时,有意向的客户要抓紧最后窗口期了~

盛利2其实从去年就被卖爆了,被市场称为“爆款”的短期缴费美元储蓄险,今年保司重新上架,它到底强在哪里?

为何从去年到现在始终这么受客户喜欢?今天给大家再介绍介绍~

两年缴方案的核心全解读

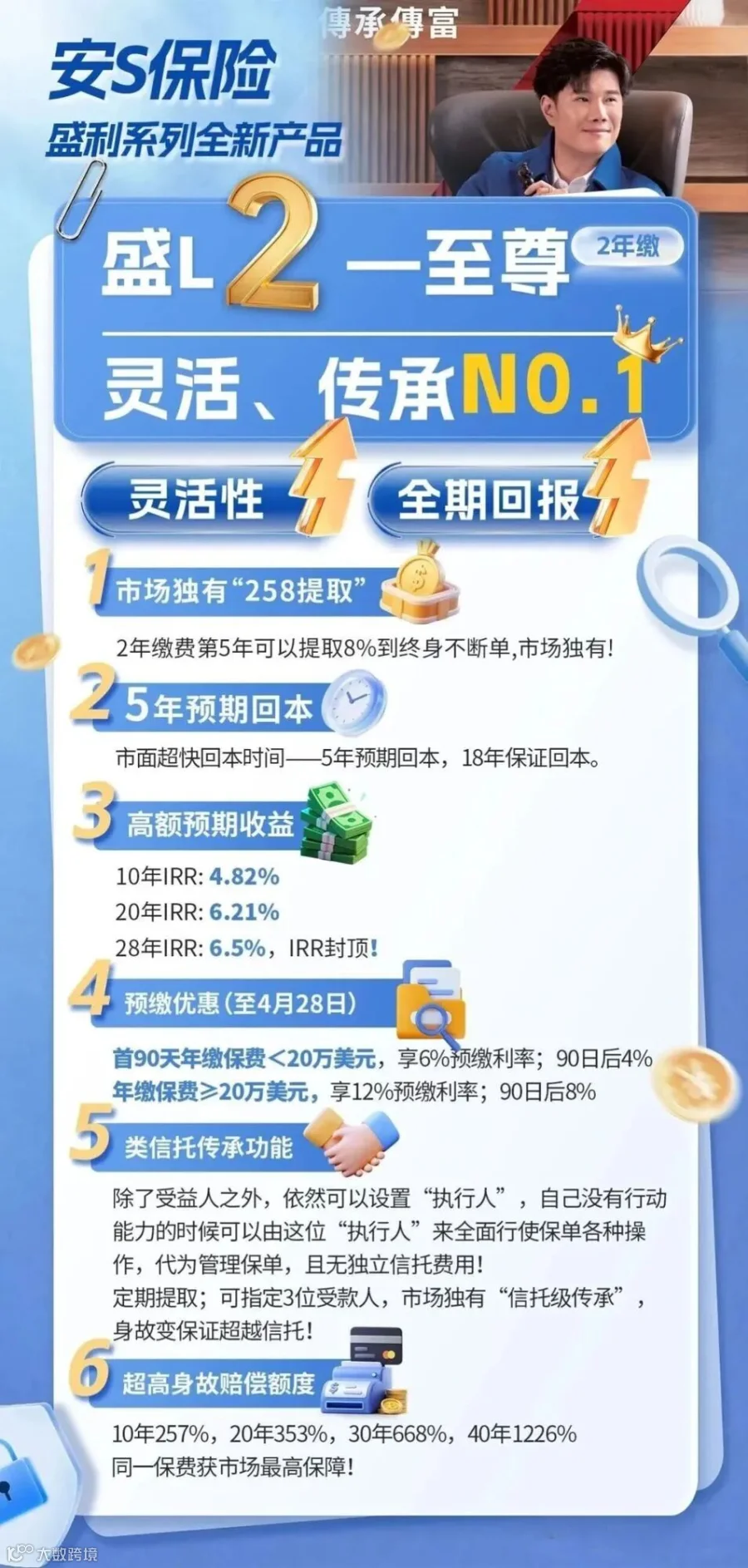

安盛盛利 II 是安盛旗下的旗舰美元分红储蓄险,提供2年缴、5年缴两种缴费期。

其中,2年缴版本自推出以来便以“限时限额”为定位,是整个系列中最受市场追捧的版本。

作为短期储蓄赛道的标杆产品,盛利 II 两年缴跳出传统储蓄险“缴费久、领钱慢、高提取易断现金流”的通病,最大的杀手锏在于两套独创的现金流提领模式,覆盖不同人生规划需求,灵活度业内罕见。

「2-3-6」基础提领模式:终身稳定被动收入

整套规则极简清晰——2年缴清,第3年起每年预计领取总保费6%,终身不断流。

缴费短,仅需2年缴清全部保费,不用背负多年缴费压力,少量资金即可完成跨境资产布局;

领取快,保单第3年就能启动终身提取;最关键的是终身不断流——市面同类高比例提取产品大多仅能支撑20至30年,极易出现账户枯竭断领,而盛利 II 依托成熟精算体系,支持终身支取,现金流永不中断。

不管是补贴家庭日常开销、承担孩子海外留学费用,还是搭建退休养老被动收入,交完保费就能持续拿钱,真正实现“早投入、早受益”。

「2-5-8」至尊版高提领方案:支取增值两不误

以至尊版10万美元、2年缴费为例:保单第5年起,每年可预计提取16000美元直至终身。

最核心的亮点在于,每年支取后,保单剩余现金价值依旧保持复利增长,当下现金流和长期资产增值双向兼顾,不用为了用钱牺牲远期财富积累。

初始投资20万美元,经过80年世代接力,预期总提取加剩余现金价值可达185.6万美元。

2年缴 VS 5年缴:短期缴费优势一目了然

同属安盛盛利 II 系列,5年缴胜在年均缴费压力更低,但从回本速度、中期收益、终身财富体量来看,2年缴优势断层领先。

回本周期大幅缩短。 2年缴预期第5年回本,保证回本第18年;5年缴预期第7年回本,保证回本第25年。

2年缴提前2年收回本金,保证回本直接缩短7年,资金更早进入纯增值阶段,前期资产安全性更强。

中期收益差距显著。 统一按总保费50万美金测算保单第10年收益:2年缴 IRR 4.82%,账户总值78.1万美金;

5年缴 IRR 3.52%,账户总值66万美金。两者账户差额高达12万美金,在孩子留学、中年养老大额支出阶段,可动用现金流差距肉眼可见。

长期复利加持,持有越久差距越大。 保单持有30年,两款产品 IRR 均可达到封顶6.5%,但2年缴账户总值320万美金,5年缴账户总值292万美金,相差28万美金。即便后期收益率持平,2年缴前期本金积累更快,终身账户价值永远高于5年缴。

收益触顶时间更早。 2年缴持有至第28年 IRR 即可达到6.5%上限;5年缴需要持有至第30年才能触顶。短短2年时间差,在数十年复利作用下,财富差距会持续放大。

盛利 II 凭什么持续火爆?

盛利 II 并非一夜爆红。

那么,盛利 II2年缴到底凭什么从去年火到现在?

拆解下来,几个关键要素缺一不可。

关键要素一:市场独一份的“2-5-8”提领密码

在整个香港储蓄险市场,盛利 II 是首位喊出“2-5-8”提领模式的产品——2年缴费、第5年起每年提取总保费8%、终身现金流不断。这个设计将储蓄险的灵活性推向了行业前所未有的高度。

同样的提领方式,与其他保司的2年缴产品横向对比,盛利 II 的剩余预期账户余额最多。

剩余价值越多,对客户越有利,产品的提领能力越强。整体表现最突出的自然是安盛盛利2——毕竟它是全市场首位喊出“258”提领的产品。

关键要素二:IRR 触顶速度行业领先

静态收益(不提领)方面,盛利 II2年缴同样表现强劲。收益率达到6.5%的速度对比中,盛利 II2年缴仅需28年即可触顶,领先于绝大多数竞品;

虽然宏挚家传承在触顶速度上更快,但盛利 II 在2-5-8提领模式下的综合提领能力远超对手,两者各有侧重。对于追求终身稳定现金流的客户来说,盛利 II 的“提领+增值双轨并行”模式更具吸引力。

关键要素三:2年缴费,极短投入周期锁定终身美元资产

仅需2年完成全部保费缴纳,这是盛利 II 最直观的吸引力。不用背负多年缴费压力,不占用日常流动资金,少量资金即可完成跨境美元资产布局。

用最短的时间锁定一份终身美元保单,既能对冲单一货币风险,又能享受美元资产的长期复利增值。

关键要素四:预缴利率优惠大

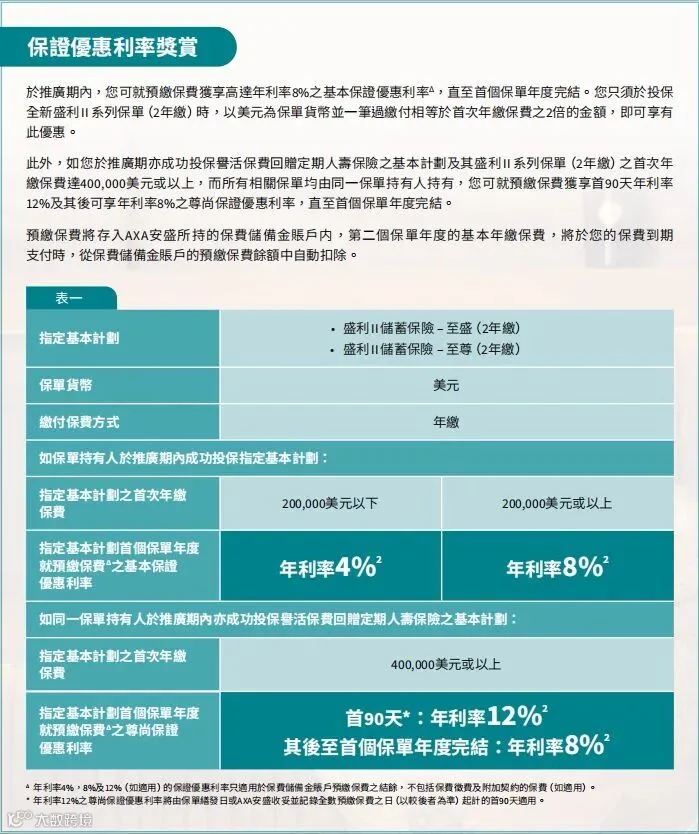

当下最后的优惠政策同样给力:2026年7月1日至31日,投保盛利 II 至尊2年缴并预缴全期保费,20万美元以下享4%保证优惠利率,20万美元以上享8%保证利率;

若同时投保誉活保费回赠定期人寿保险,保费40万美元以上,预缴利率首90天年利率12%,其后至首个保单年度完结年利率8%。

三、209年底蕴:安盛凭什么值得托付数十年?

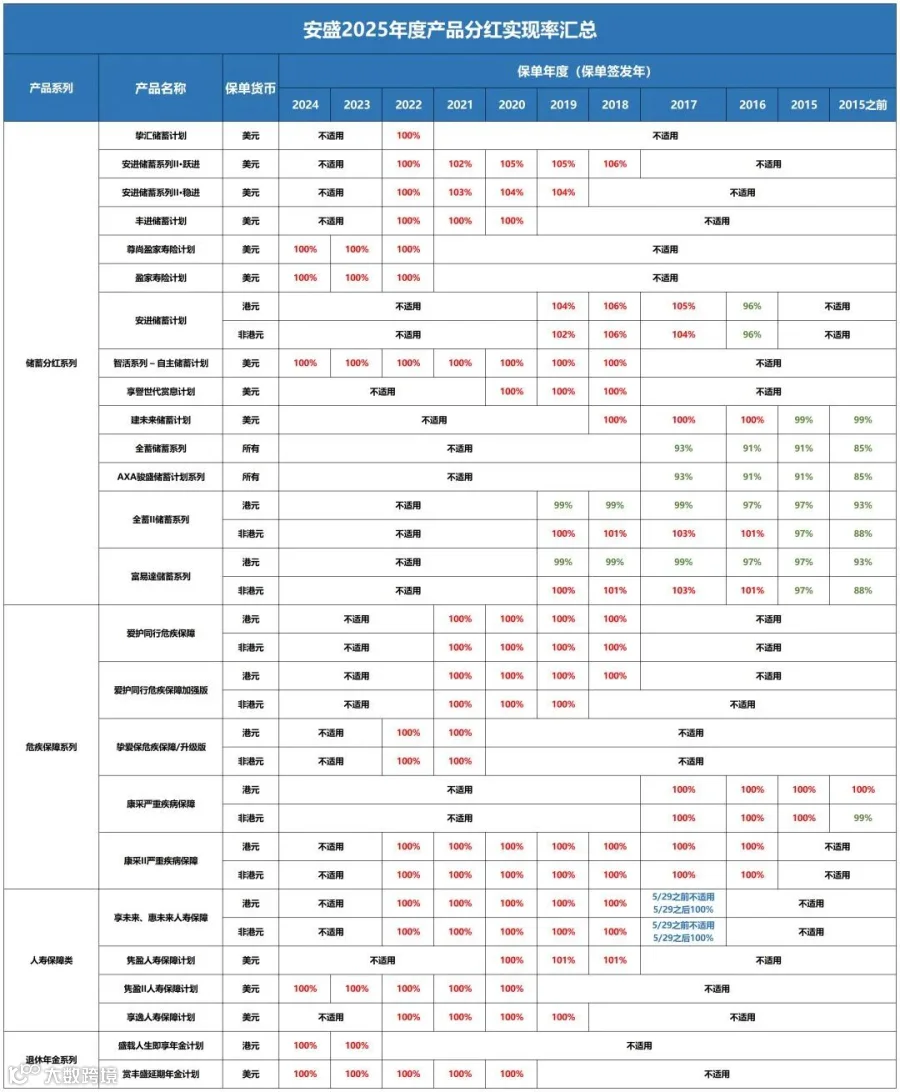

分红实现率是检验保险公司过往承诺兑现能力的唯一客观标尺。产品再好,最终要看承保公司能不能把钱兑出来。而安盛在这张答卷上,交出的是满分。

2025分红实现率:四大产品线全线100%

2026年3月31日,香港保监局新版 GN16指引与配套指引34同步正式生效——统一披露标准、最长30年历史数据可追溯、每年6月30日集中公示分红实现率。这套堪称香港分红险监管史上透明度最高、约束最强的改革,让曾经仅凭演示利率画饼的时代彻底落幕。

在监管放大镜之下,安盛如期公布2025年度全品类分红实现率数据:重疾、人寿、储蓄、年金四大产品线均实现100%足额兑现,多款储蓄产品超额达标。

储蓄分红是大多数客户配置海外保单的核心诉求,也是检验一家保险公司投资与分红分配能力的主战场。具体来看:

此次安盛在官网公布了旗下36款产品的2025年度分红数据,最高分红达成率119%。从过往表现看,安盛全线指标产品自推出以来,每年总价值比率均维持在100%及以上,兑付能力经得起逐年逐款的检验。

209年穿越周期:从路易十八到全球第二大保险集团

分红实现率的背后,是保险公司持续经营与投资能力的直接映射。买一份储蓄保单,短则十几年、长则跨越两代人。一家公司的长期生存能力,比计划书上的任何数字都更重要。

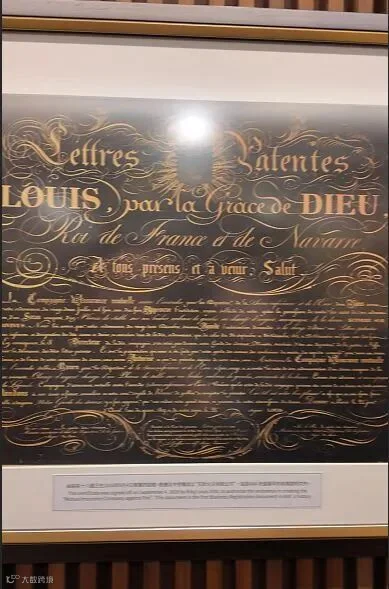

安盛成立于1817年,距今已有209年历史。它经历过两次世界大战、数次全球金融危机和法国政权的更迭,至今依然稳居全球保险业第一梯队。

一个值得提及的细节:在安盛香港的办公室,至今陈列着法国国王路易十八在安盛成立时签署的证书。这份跨越两个世纪的契约感,很难在年轻保险公司身上找到。

发展至今,安盛已是全球第二大保险集团,业务覆盖全球50多个国家和地区,服务近一亿客户。它是金融稳定委员会(FSB)认定的全球系统重要性保险公司——即“大而不能倒”的九家保险机构之一。国际信贷评级方面,穆迪 Aa2(2025年9月由 Aa3上调)、标普 AA(2026年3月由 AA-上调)、惠誉 AA,在港险主流保险公司中位列最高一档。

6700亿美元资管规模:数字背后的底气

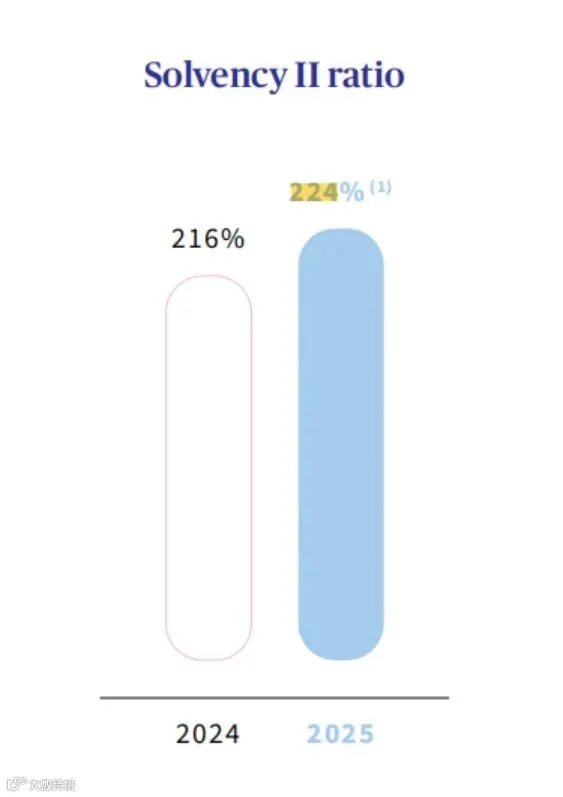

安盛2025年度财报展现了一组足够扎实的核心数据:总营收1160亿欧元,同比增长6%;核心利润84亿欧元,同比增长6%;偿付能力充足率224%,同比增长9个百分点;资产管理规模超过6700亿美元。

224%的偿付能力充足率尤为关键。欧洲监管要求100%即为达标,150%以上便属健康区间,而安盛以224%远超标准线——这意味着即便未来遭遇市场剧烈波动或巨灾赔付,仍有极为充足的资本缓冲。

效果立竿见影。2025年香港市场新单保费同比增长51%,而安盛标准保费暴增124.6%,是非银行保险公司中增长最快的。市场用真金白银投了信任票。

写在最后:7月30日之后,2-5-8提领一去不复返

从初代盛利限时下架,到盛利 II 初期仅开放5年缴和10年缴,再到2年缴重磅回归、如今再度迎来退市——跨境储蓄市场早已印证一个规律:高性价比短期缴费储蓄险,永远卖一款少一款。

盛利 II2年缴的停售,并非产品踩雷或滞销被动退市,而是产品测试周期结束、精算体系无法长期并行的主动收缩。这恰恰侧面印证:2年缴版本的性价比已经触及行业天花板,后续市场很难再出现同类型平替产品。

而支撑这一切的,是安盛209年的经营历史、224%的偿付能力、6700亿美元的资管规模、四大产品线全线100%的分红兑现。这些数字放在一起,指向的是一个朴素的结论:安盛值得这份信任,盛利 II 值得这份热度。

资产配置从来不是临时冲动的决定,而是对未来数十年教育、养老、财富传承的长远布局。

如果你一直在寻找短期缴费美元储蓄工具,需要终身稳定现金流、搭建家族传承资产,7月30日退市前,就是最后的黄金配置窗口期。

本文数据来源于安盛香港2025年度官方分红披露公告及公开产品资料,仅供科普交流,不构成任何投资建议。所有产品条款及细则以保险公司官方最新公布为准。