本文基于跨境税务实务经验及 OECD 官方文件、中国国家税务总局公开资料综合整理,旨在系统性地讲清 CRS 的运作逻辑、对中国税务居民的影响,以及你真正需要关注的核心问题。

一、CRS 到底是什么?从一个全球性的“信息共享朋友圈”说起

假设你在香港某银行开了一个账户,存了一笔钱,买了些股票和保险。你以为这些信息只有你和银行知道——但在 CRS 时代,这个假设已经不成立了。

CRS 的全称是 Common Reporting Standard,中文译为“统一报告标准”或“共同申报准则”。它由 G20(二十国集团)在2014年委托 OECD(经济合作与发展组织)设计制定,并于同年获得 G20布里斯班峰会核准。本质上,它是一套金融账户涉税信息自动交换的国际标准。

上图:CRS 从2014年 OECD 发布标准,到2018年中国首次交换,再到2023年加密资产纳入、2025年不动产纳入框架的关键发展节点。

用最通俗的话讲:全球参与 CRS 的国家和地区达成了一个协议——“你家税务居民在我这里开的金融账户信息,我每年定期报告给你;

我家的税务居民在你那里开的账户信息,你也定期报告给我。”这就是所谓的“共同报告”——国家之间的共同。

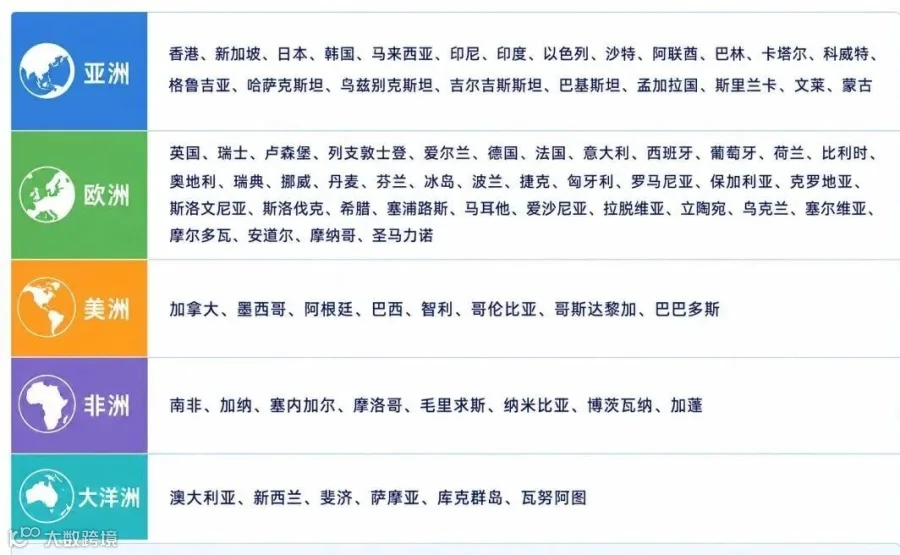

截至2025年4月,全球已有170个国家(地区)承诺实施 CRS。其中,中国的交换伙伴有123个,涵盖了几乎所有主要的金融中心:中国香港、新加坡、瑞士、开曼群岛、英属维尔京群岛(BVI)、英国、澳大利亚、日本、加拿大等。

上图:与中国进行 CRS 信息交换的国家和地区,按大洲分类,涵盖亚洲、欧洲、美洲、非洲、大洋洲的主要金融中心。

这意味着,过去被视为“资产避风港”的地方,几乎已经全部加入了这个信息交换网络。全球金融信息的“墙”,正在一堵一堵地倒塌。

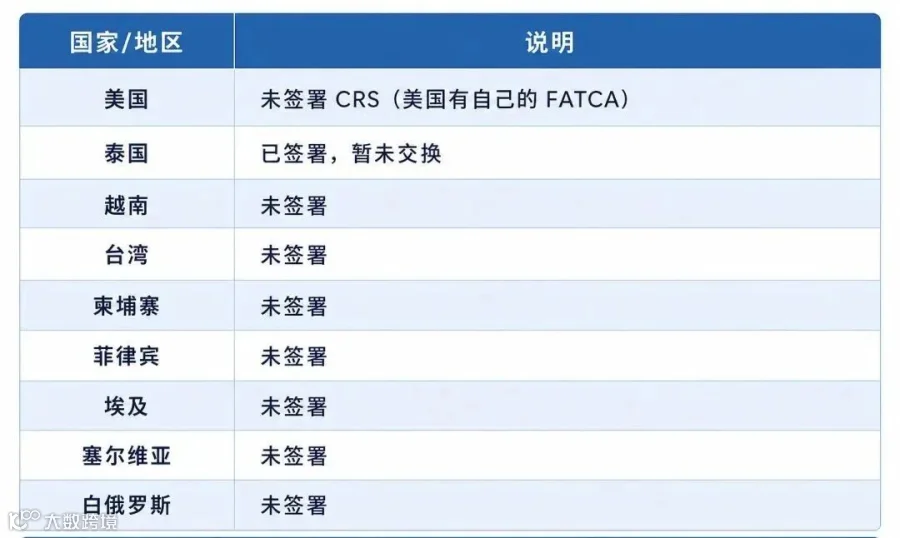

不过目前还没有加入 CRS 的国家和地区如下:

二、CRS 的运作机制:三步走,信息如何从境外银行到你家门口的税务局

CRS 的运作逻辑并不复杂,但很多人对其中的细节存在误解。整个信息交换链条可以分为三个关键环节:

第一步:金融机构识别你的税务居民身份

当你在境外银行、券商、保险公司或信托公司开户时,金融机构会通过 KYC(Know Your Customer,了解你的客户)流程确认你的税务居民身份。这一步通常要求你填写一份《自我证明》(Self-Certification),书面声明你是哪个国家或地区的税务居民。

这里有一个极其关键的实操要点:金融机构判断你税务居民身份的最直接依据,是你开户时提交的身份证件。

你提供了中国居民身份证或中国护照,银行系统就会把你标记为中国税务居民;你提供了香港身份证或其他国家的护照,且银行接受了这一证件,你就不会被标记为中国税务居民。

换句话说,决定你的信息是否被交换回中国的,不是你买了什么产品(存款、股票、保险还是信托),而是你开户时递了什么证件、银行是否接受?

第二步:金融机构向本地税务机关报送信息

每年,金融机构会把符合条件的账户信息汇总,上报给所在国(地区)的税务机关。报送的信息包括但不限于:

需要注意的是,金融机构报送的是年度汇总数据,不是每一笔交易的明细。但“出售金融资产的总收入”这一项,实际上已经涵盖了你的交易规模信息。

上图:CRS 报送信息涵盖四大模块——账户持有人信息(姓名、地址、出生日期、税务居民身份、税务编号)、金融机构信息、账户信息(账号、余额或价值)、收入信息(利息、股息、出售金融资产收益)。

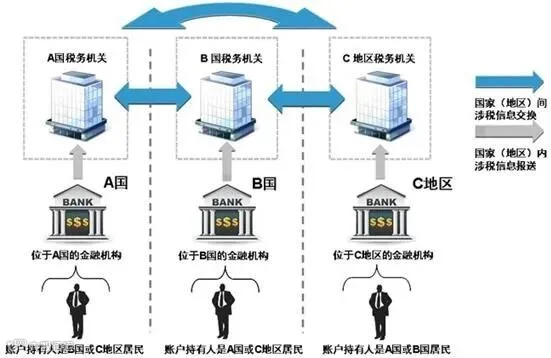

第三步:税务机关之间的自动交换

金融机构所在地的税务机关收到信息后,会通过加密通道,将这些信息自动交换给账户持有人所属税务居民国的税务机关。

以中国为例:香港的金融机构把中国税务居民的账户信息报给香港税务局,香港税务局再将这些信息交换给中国国家税务总局。整个过程高度自动化、电子化,账户持有人不会被单独通知。

各国间的信息交换通常在每年9月30日前完成。例如,中国与新加坡会在2025年9月交换2024年度的数据。2018年9月,中国完成了第一次 CRS 信息交换。此后每年持续进行,交换的数据量逐年增长。

需要特别强调的是:CRS 交换的是“非本地税务居民”的信息。 中国的金融机构只会把非中国税务居民(即外国税务居民)在中国的账户信息交换出去;

同样,境外的金融机构只会把非本地税务居民(如中国税务居民)在境外的账户信息交换回中国。这是一条单向的信息流,不是双向“泄露”。

上图:跨国(地区)金融账户涉税信息自动交换流程。金融机构识别非居民账户信息并报送至本国税务机关,各国税务机关之间再通过加密通道进行信息交换。

上图:CRS 尽职调查与信息报送的四个核心环节——谁来报、报谁的、怎样收集、报什么。

三、税务居民身份:整个 CRS 体系的“第一颗纽扣”

如果说 CRS 是一台机器,那么“税务居民身份”就是启动这台机器的第一颗纽扣。只有先确定了你是哪个国家或地区的税务居民,才谈得上后续的信息交换。

这也是最容易被误解的概念之一。税务居民身份不等于国籍,不等于护照,不等于绿卡或居留签。 它本质上是一个税法概念:某个国家或地区依据本地税法,认定你属于它的税收管辖范围。

中国税务居民怎么认定?

根据《中华人民共和国个人所得税法》,个人是否属于中国税务居民,主要看两条线:

第一条线:在中国境内有“住所”。

税法上的“住所”不是指你名下有没有房子,而是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

这意味着,即使你长期在海外生活,甚至已经拿了外国护照或永居,但只要你的户籍仍然保留在中国、家庭成员主要在中国、核心经济利益仍在中国,在很多场景下,你仍然可能被认定为中国税务居民。

这一点非常重要。很多“拿了海外身份就自动脱离中国税务居民”的说法听起来简单,实际风险很大。中国税法关注的是实质联系,而不仅仅是证件变化。

第二条线:在中国境内居住满183天。

如果你在中国境内无住所,那么中国税法会看你在一个纳税年度内(1月1日至12月31日)是否在中国境内累计居住满183天。住满183天,通常被认定为居民个人;不满183天,通常属于非居民个人。

注意一个细节:居住天数的计算不是“入境即算一天”。按照现行规则,在中国境内停留满24小时的,才计入居住天数;当天不足24小时的,不计入。

“六年规则”:外籍人士的全球征税触发器

对于在中国境内无住所的外籍人士,还有一个重要的“六年规则”:

如果你连续6年每年都在中国居住满183天,且没有任何一年单次离境超过30天或累计离境超过90天,那么从第6年起,你的全球所得(包括境外收入)都需要在中国申报纳税。

在此之前的前5年,虽然你每年都是中国税务居民,但境外来源的收入可以免缴中国个人所得税。但一旦进入第6年,规则升级——这就是为什么很多长期在华工作的外籍人士需要关注“六年规则”的“重置键”:只要在连续6年中的任何一年,单次离境超过30天或累计离境超过90天,计数器就会清零,重新从第1年算起。

案例:主动重置,永久规避全球征税(实务常用操作)

李先生(香港人,无内地住所) 2019–2024 年,每一年在内地居住均≥183 天;

李先生2024 年内一次性回香港待 35 天(单次离境 > 30 天),当年境内剩余天数仍≥183 天。

加比原则(Tie-breaker Rule):只在争议时才用

很多人自学了税收协定中的“加比原则”(Tie-breaker Rule),以为自己可以据此主张不是中国税务居民。但加比原则的使用者是税务部门,不是金融机构。

它的目的是在两个国家/地区都认为你是其税务居民时,通过一套优先级规则(永久性住所→重要利益中心→习惯性居住→国籍→政府协商)来解决双重征税问题。

对于境外的金融机构而言,他们不会去研究加比原则——他们只看你提交了什么身份证件。

加比原则只在纳税人与税务机关就税务居民身份发生争议时才有用武之地,在开户环节完全用不到。

四、CRS 交换什么、不交换什么

被纳入交换的金融资产

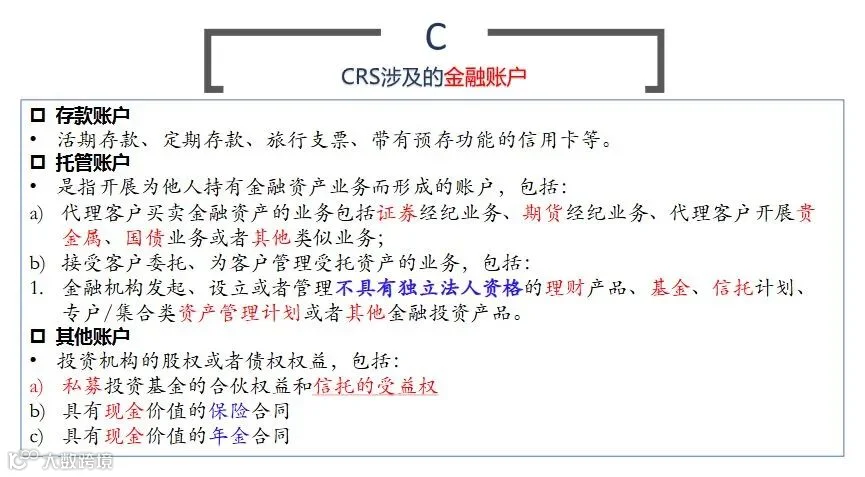

CRS 覆盖的金融机构包括四类:存款机构(银行)、托管机构(证券公司)、投资机构(基金、信托)、特定的保险机构(具有现金价值的保险或年金)。这些机构管理下的金融账户信息都会被纳入交换范围。

具体涉及的金融资产包括:

对于绝大多数中国个人而言,在境外的金融资产主要集中在三样:银行存款、股票交易、保险。

具体参考如下:

不被交换的资产