深圳一家商贸公司为香港的一场表演活动准备了一批舞台器材——桁架、射灯、地毯、仿真花、石墩、LOGO牌……35件,333公斤,品类很杂。这些物资只是临时带去香港用几天,用完还要运回深圳。怎么报?用“暂时进出境”。

实操报关单(这里只给出一张):

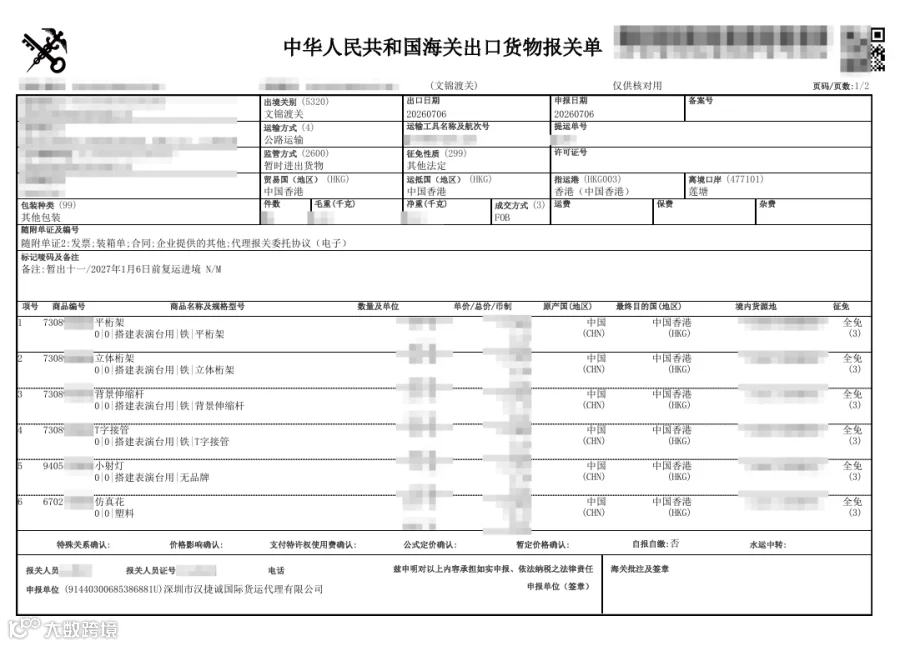

这批货是干什么用的?

17个品项,406件(套),涵盖:

钢铁结构件:平桁架、立体桁架、灯架、底架、背景伸缩杆、T字接管(搭建舞台骨架)

灯光设备:小射灯、追光灯+架子(照明和舞台效果)

装饰物料:仿真花、亚克力LOGO牌、泡沫底座、泡沫标志板(品牌展示)

地面铺装:地毯(丙纶100%,2米×50米)

辅助工具:手拖车、电源线、弹力布、石墩(固定配重)

怎么看都不是“一般贸易”。没有商业销售意图,全部都是“搭建表演台用”,用完就拆,拆完就回。

这就是暂时进出境货物的典型场景。

为什么用“暂时进出境”?

暂时进出境货物(监管方式2600)适用于:展览会、交易会、文化体育活动等临时进出境物品,需在规定期限内原状复运进出境。

这批货的操作逻辑是:

暂出:7月6日从文锦渡申报出口,运往香港,备注“暂出十一/2027年1月6日前复运进境”——给了6个月的期限

暂进:7月6日当天完成进口申报(关联原出口报关单),7月7日货物复运进境

两票申报在同一个工作日完成,从香港到深圳,拆装设备走了一个来回。

17项商品,归类的逻辑是什么?

17项商品分布在8个不同的HS编码下:

| 编码 | 商品 |

|---|---|

| 7308**** | 平桁架、立体桁架、伸缩杆、接管、灯架、底架 |

| 9405**** | 小射灯、追光灯+架子 |

| 6702**** | 仿真花 |

| 8544**** | 电源线 |

| 8428**** | 手拖车 |

| 5705**** | 地毯 |

| 6810**** | 石墩 |

| 3926**** | 亚克力LOGO牌、泡沫底座、泡沫标志板 |

| 6307**** | 弹力布 |

桁架归7308(钢铁结构体及部件),射灯归9405(灯具),地毯归5705(铺地制品),石墩归6810(水泥制品)——这些都是按材质和功能分别归类的。

值得注意的是电源线的归类。该票电源线额定电压110-240V(低于1000V),归入8544****(80V<额定电压≤1000V有接头电导体)。这个编码对应3C强制认证产品范围。但如果是一般贸易进口,需要提供3C证书;如果是暂时进出境,可以免于提供——因为货物不在国内销售使用,属于临时性进出境。该票因属于暂时进出境,未触发3C查验。如果归类错误(比如归到不带接头的8544其他子目),可能会被系统识别为监管条件不一致,触发退单。

“征免方式:全免”是什么意思?

该票全部17项商品的征免方式均为“全免”。

对于暂时进出境货物,海关的做法是:暂不征收关税和进口环节增值税,但需要缴纳相当于应纳税款的保证金或提供其他担保。待货物在规定的6个月内复运进出境并办结手续后,保证金全额退还。

该票征免方式填“全免”,意思是这批货物在暂出和复进两个环节都不产生税款。但保证金还是要交的——在暂出申报时,海关系统会根据货值估算应缴税款金额,企业缴纳相应保证金后才能放行。复运进境并结案后,保证金退回。

操作时间线

7月6日(暂出) :从文锦渡申报出口,35件舞台器材运往香港

7月6日(暂进申报) :当天完成复运进境的电子申报,关联原出口报关单

7月7日(暂进放行) :货物从文锦渡口岸复运进境,海关放行

从暂出到复进,间隔不超过24小时——香港的表演活动办完,设备当天拆装,当天返回。

电源线那个细节

17项商品里有一项值得单独提一下:

电源线,有接头,额定电压110-240V,10千克,申报金额50美元。监管要求栏标注了“A”(入境检验检疫)。

如果按一般贸易进口,这类电源线通常涉及3C认证。但因为它是暂时进出境货物——只进境用几天,用完就出境——所以可以免于提供3C证书。备注栏标注“暂出货物复运进境”,海关据此确认其临时性属性,未要求提供3C证书。

暂时进出境的实操要点

关联报关单是关键。暂出和暂进两票必须互相关联。暂出时填的关联报关单是空的(因为当时还不知道暂进单号),暂进时必须关联原暂出报关单号。两票关联关系建立后,才能启动结案程序。

复运期限要写清楚。暂出申报时在备注栏写明“暂出十一/2027年1月6日前复运进境”,明确告知海关货物计划在6个月内返回。

征免方式填“全免”,但保证金环节不能省。正式放行前需向海关缴纳保证金,金额按货物货值估算。只有完成结案后保证金才能退还。

多品名申报要逐项列明。17项商品分属8个HS编码,不能合并为“舞台器材”一类。每一项都必须有独立的品名、规格、数量、单价、总价,并归入对应的HS编码。

带3C风险的产品,暂时进出境免3C是合规的,但前提是货物确实在复运期限内出境,且不存在国内销售行为。如果超期未复运或擅自内销,将面临补税+罚款风险。

说明:本文基于汉捷诚真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。

我们的企业官网:www.hanjiecheng.com