惠州一家食品企业从日本进口了三条核心设备——蒸煮机、精炼机和旋转活塞泵,用于搭建一条完整的魔芋面自动化生产线。从博多港到蛇口港,水路运输,一周内清关放行。

本票报关单:

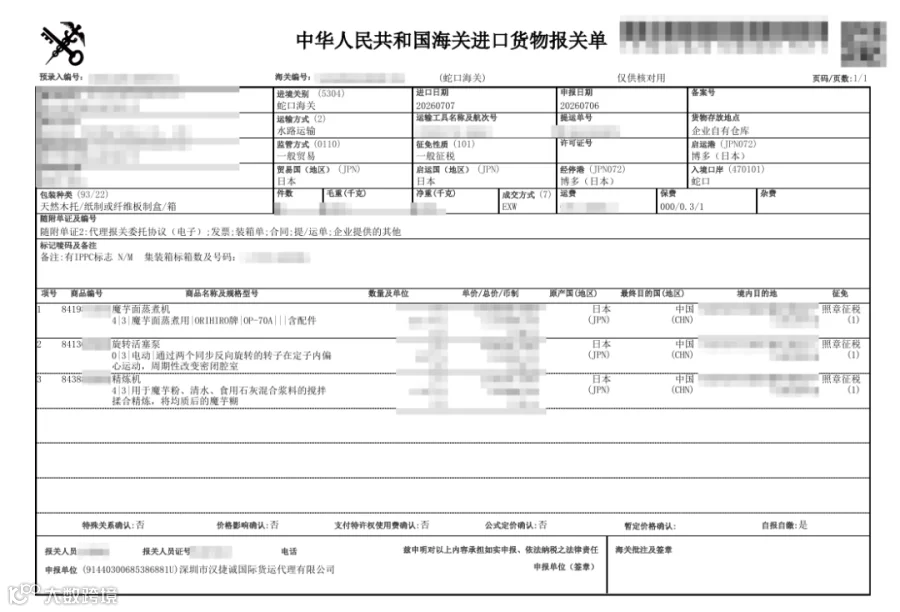

先说这批货的基本情况

货物分三项:一台OP-70A魔芋面蒸煮机、一台M-30R精炼机、两台旋转活塞泵(配套精炼机使用)。一共4件,一个40尺集装箱,毛重2634公斤,净重1787公斤。从日本博多港出发,经蛇口港入境。

总货值1690万日元,按当时汇率折合人民币约85万元左右。

两条线索,锁定三个编码

这三台设备虽然同属一条生产线,但各归各的编码:

蒸煮机归 8419****——加热烹调设备,品目8419明确涵盖“加工热饮料、烹调、加热食品的机器”。

精炼机归 8438****——食品加工机械,品目8438涵盖“本章其他未列名的食品加工机器”。原料混合、揉合、精炼正是这一品目的典型功能。

旋转活塞泵归 8413****——泵类设备,品目8413涵盖液体泵。用于将均质后的魔芋糊稳定输送至成型工序。

这条归类逻辑值得留意:三台机器虽然是要一起用的,但没有按“生产线”整体归到一个编码。因为海关归类的基本原则是“按功能、按独立机器”,不是“按项目”。蒸煮机归8419,精炼机归8438,泵归8413,每一台独立申报。

如果强行合并成“魔芋面生产线”去归,没有对应品目可落,反而可能被退单。所以这种多设备组合的进口,只要每台的用途和功能界定清楚,分项申报是更稳妥的做法。

EXW成交方式下的完税价格构成

这批货的成交方式是EXW——工厂交货,意思是日本厂家只负责在博多的工厂把设备交出来,其他所有费用都由买方承担。

EXW在报关中有个关键特点:运费、保险费需要单独向海关申报并计入完税价格。该票运费15000元人民币、保险费按0.3%费率计算,均已如实填报。

实务中不少客户对EXW有一个误解:认为“工厂交货”就是国内清关时可以直接按出厂价报,运输和保险费用不用计入完税价格。事实上,完税价格包含货物运抵中国境内输入地点起卸前的所有运输及相关费用(运费、保险费),与成交方式无关——无论是EXW、FOB还是CIF,最终都要把运费和保险费算进去。区别只在于CIF已包含运保费,EXW和FOB需要单独列明。

日本元的币制与汇率风险

该票货物的币制为“日本元”,总价1690万日元。

实际操作中需要注意日元兑人民币汇率波动对税费的影响。进口申报以货物实际成交币制为准,海关按申报当天的基准汇率折算人民币计征关税和增值税。如果货物采购到进口之间日元汇率波动较大(比如从150日元兑1元人民币跌到160),税费差额可能达到数万元人民币量级。该票使用日元直接申报,汇率波动风险由客户自行承担,报关行不介入汇率判断——但提前提醒客户关注汇率波动是一个负责任的建议。

监管条件A:食品机械的检验检疫

这两台机器(蒸煮机、精炼机)的监管条件是“A”(入境检验检疫)。食品加工设备进口需要检验检疫,属于法检目录内的常规要求,不以设备新旧、用途而豁免。该票放行未查验,说明电子底账数据已正常关联。

清关时间线

7月6日:汉捷诚完成电子申报,系统审结通过

7月7日:货物运抵蛇口港,海关放行,未查验

当日:货物从蛇口港提离,运往惠州客户工厂

从申报到放行不到24小时。

几个值得记住的点

生产线≠合并归类。多台设备配套使用,不代表要合在一起报。每一台独立机器按各自功能归各自的编码,分项申报是常规做法。

EXW的运费和保险费要单独报,且必须计入完税价格。成交方式不影响完税价格的构成。

食品机械的监管条件A是法定要求,不以设备用途(自用)或新旧程度而免除。提前确认好原产地证、产品合格证明等单证,可以避免查验延误。

进口食品加工设备需要关注电气安全、压力容器等国内合规要求,清关放行不等于可以直接安装使用。该批设备是否涉及3C认证或特种设备检验,取决于设备的技术参数,建议在设备到厂后联系当地监管部门确认。

说明:本文基于汉捷诚真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。