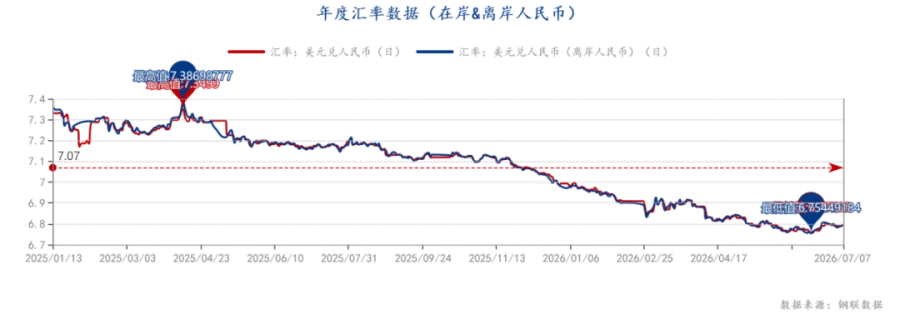

今年以来人民币汇率与美元指数同步走强可能不是趋势性变化。今年以来,美元兑人民币汇率与美元指数走势一改过去的负相关关系,即美元强人民币弱,美元弱人民币稳。例如,2025年全年,美元指数贬值10%,人民币汇率升值4.12%。而年初至今,人民币汇率升值2.98%,美元指数升值3.39%。人民币与美元同步走强。

数据来源:钢联

截至7月3日,Marfrig件套均价为53.2元/kg,环比保持平稳;JBS件套均价为54.1元/kg,环比下降0.4元/kg。本周现货价格继续走弱,库存高企、终端消费疲软及贸易商低价出货仍是主要压力。不过,巴西对华牛肉年度配额临近耗尽,头部加工企业陆续减产或停产,市场开始重新评估下半年供应。JBS、Frigol等企业已下调对华产能,主要原因是巴西牛肉年度配额接近用尽,超额出口将面临67%的综合关税;与此同时,澳大利亚牛肉配额也已耗尽,预计下半年进口到港量将明显减少。整体来看,短期市场仍受高库存和需求疲弱压制,但供应收缩预期增强,有望为后续价格提供支撑。

数据来源:钢联数据

进口牛肉期货市场鲜有成交,整体报价稀少,南美对华出口暂无明确新盘,成交氛围谨慎。值得关注的是,由于巴西多家工厂已进入停工或减产状态,且企业普遍预计10月后才重启对华报价,未来数月内期货市场将面临长期无新报价的局面。

当前南美对华牛肉交易整体停滞,乌拉圭厂商降价7%-8%仍难打动国内进口商,买方依托国内充足库存、现货持续走弱压价观望;国内牛肉消费正值淡季,叠加Minerva清库带来新增利空,市场高库存持续压制行情,虽少量询盘小幅增多,但买家普遍无还盘意愿、采购意愿低迷,阿根廷牛肉报价同步走低,即便澳牛配额耗尽、巴西配额临近用完,短期市场依旧承压,暂无回暖信号。

1.政策情况

本周全国白条均价13.05元/公斤,较上周价格上涨0.41元/公斤,环比涨幅3.24%;同比下跌5.91元/公斤,同比跌幅31.17%。周内,白条价格震荡上行,周均价格重心向上移动。

数据来源:钢联数据

市场需求疲软,号肉及多数分割品价格下调,个别骨类上涨。

屠宰厂产品消化欠佳,且产品跟涨乏力,因此收购积极性不高,鲜销率小幅下滑。

高温抑制消费,屠企编量保价,但仍处于亏损状态。

本周进口猪肉产品价格稳中窄幅调整,局部品种偏强运行。周内国产原料价格走强,进口产品价格得到一定支撑,个别品类价格上调0.10-0.50元/公斤。但整体市场预期不强,下游客户采购积极性仍显谨慎,多维持刚需采购,进口市场整体成交无好转,多数品类价格稳定。下周来看,市场暂无明显利好因素提振,预计价格仍以窄幅整理为主。

从供应从供应端看,7月份生猪出栏压力依旧存在,养殖场出栏积极性较高,屠宰企业收购顺畅,整体猪肉产能供应充足。不过,当前市场大体重肥猪货源相对紧缺,对标猪价格形成一定支撑,使得价格大幅下滑的难度较大。

从需求端看,随着各地学校陆续进入暑假假期,团膳消费明显减少,加之天气持续炎热,居民对猪肉的采购意愿偏低,终端消费呈现季节性走弱态势,下游白条走货缓慢,屠宰企业开工率维持低位,消费端对猪肉价格的掣肘效应较为明显。

综合以上供需因素,预计下周猪肉单日价格呈高位回落态势,单日跌幅或在0.20-0.30元/公斤,但由于当前价格基数偏高,周均价环比仍有望小幅上涨。

养殖出栏速度

屠宰量变化

本周白羽肉鸡分割品维持跌势加速下滑,板冻大胸周度均价为8.33元/公斤,环比跌幅2.57%,同比上涨19.00%;大规格琵琶腿周度均价为6.13元/公斤,环比跌幅9.05%,同比跌幅27.46%。全国分割品综合售价周均价为9203.81元/吨,环比跌幅0.98%,同比涨幅6.95%。

受毛鸡价格下跌影响,分割品价格报价跌幅虽然不大,但基本议价走货实际成交跌幅较大。主因是分割品走货不佳,屠企库存隐患再次爆发,进而导致养殖和屠宰关联性下滑。进入学校放假阶段后,经销商拿货更为谨慎,社会库存持续向屠企库存积压;周内存在月底和半年度盘库,持续利空产品售价。

本周毛鸡价格开启了探底操作,最主要原因在于冻品库存大的隐患没有解决。屠宰端开工始终受制于库存周转,企业收购毛鸡的意向不高,限量宰杀。供应端则是因为各环节看空后市,养殖出栏相对积极,造成毛鸡供应周内充足。供需利空,毛鸡价格开启了探底操作,屠宰端有意压制毛鸡走低,实现“快跌快涨”的预期操作。

来源:钢联数据

本周全国白羽鸡苗成交均价为2.20元/羽,较上周均价上调0.28元/羽,环比涨幅14.58%,同比涨幅83.33%。周内鸡苗价格呈小幅反弹趋势,鸡苗成交均价从1.90元/羽震荡上涨至2.44元/羽。鸡苗价格连续反弹的原因:一是多家小场规避出苗,市场低价苗减少;二是中大场鸡苗多按照预排计划上孵种蛋,鸡苗计划稳定;三是部分企业前期因看空市场存在抽毛蛋情况;四是苗价跌至低位后,养殖端补栏积极性提升;五是毛鸡价格稳定,助力鸡苗挺价;六是种禽端急于摆脱亏损,拉涨意愿较强。利好推动下,苗价顺势上涨。周尾,受毛鸡价格下调影响,苗价止涨趋稳。

目前产品端由于屠宰库存施压和毛鸡价格跌至年内低点的影响,产品落价是既定方向;本轮部分屠企已经开始大幅抛货,单品价格持续大幅下探,以达到减轻库存压力和回笼资金的目的。

纵观本周全国屠企,大部分企业仍是扛价和观望的动作,产品调价以宰杀盈利为基准,导致前期库存攀升,后期抛不及时的情况。目前价格仍未达到经销商接货预期,产品仍有下行空间。

综上而言,预计下周白羽肉鸡分割品价格持续走低,主流成交均价或者9100.00-9150.00元/吨的区间内。

1.副产品价格

最后疯狂:6月巴西对华牛肉出口创年内新高,7月起装运货物将面临无配额可用风险

据巴西媒体报道,巴西农南美主要生产国对华牛肉贸易谈判几乎仍处于停滞状态。一位贸易商表示,尽管部分乌拉圭工厂已将报价较上周下调7%至8%,但进口商仍未接受这些价格。“中国人根本不回应。你告诉他们这是最好的价格了,他们却给出更低的出价。”该消息人士称。

他解释说,买方的理由是现货市场价格持续下跌,且他们仍可从中国国内现有的商品中补货。然而,他认为进口价格仍高于这些水平,且大部分库存是以更高价格购入的。在他看来,进口商的策略仍是投机性的。“澳大利亚已经出局了,等巴西也完成配额后,市场应该会重新走强。但他们仍在观望。”他总结道。

一位中国贸易商表示,需求依然疲软,进口商的主要关切仍是在巴西110万吨配额即将用尽的公告发出前,尽快收到从巴西装船的货物。高库存继续制约市场,而新的压力因素也已出现。“据说Minerva正在清库存。”这一情况可能加剧价格下行压力。他还指出,消费正处于季节性最疲弱时期。“消费处于淡季,销量减少。”

另一位南美经纪商则认为,上周中国市场比前两周略为活跃。“至少询盘问价多了些。我注意到有些变化。”一位乌拉圭出口商报告了以下卖盘报价:前腱7,000美元/吨(到岸价,以下相同),后腱及龟腱7,200美元/吨,大米龙7,000美元/吨,小米龙7,400美元/吨。“中国买家没有还盘。这是初始报价,而且很低。考虑到买方谨慎的态度,我认为最多只能多争取100美元/吨。询盘很少,当我报价时回应也很少。”他说。

他还补充道,他的一位客户回复说“中国市场目前一片混乱,价格还在下跌”,因此决定不推进新的采购。阿根廷另一位消息人士称“尽管澳巴配额已用完,中国市场几乎死气沉沉,(缺乏对阿根廷牛肉的需求)”,并给出了母牛6切的参考价在6,100至6,200美元/吨之间,证实市场持续承压,未见明确复苏迹象。

来源:领鲜云冻品

点评:南美对华牛肉交易停滞,外方降价仍无人接盘,国内高库存+消费淡季拖累行情,短期难回暖。

玻利维亚牛肉对华出口再扩容!Frigosi工厂接受中国远程审计

近日,中国海关总署与玻利维亚国家农业卫生与食品安全局(Senasag)共同启动了一项远程审计,对Frigosi Bolivia肉类加工厂的对华牛肉出口资质进行评估。

此次远程检查涵盖食品安全管理体系、良好生产与卫生规范、危害分析与关键控制点(HACCP)、卫生标准操作程序(SSOP)以及企业可追溯机制的落实情况。该评估程序依据玻利维亚与中国现行卫生协议开展,旨在推动本国肉类加工厂获准向中国出口牛肉。中国是玻利维亚牛肉产品的主要出口市场之一,占其出口总量的约74%。

Senasag执行总局局长罗尼·萨尔瓦铁拉·埃雷迪亚表示,此次审计是提升玻利维亚肉类产品国际竞争力的重要一步,也体现了国家卫生控制体系的可靠性与有效性。“这些审计的开展表明,国际卫生主管部门对Senasag的技术能力给予充分信任。每一次流程的顺利通过,都有助于增强玻利维亚卫生体系的公信力,并为更多本土肉类加工企业进入中国等高要求市场创造机会。”

若Frigosi最终获得授权,玻利维亚将扩大对华牛肉出口能力,为国内肉类行业开辟新的商业前景,并进一步提升本国肉类加工业的整体竞争力。

关于Frigosi S.A.

Frigosi S.A.是玻利维亚肉类行业的龙头企业,总部位于圣克鲁斯德拉谢拉,已发展为一流的肉类加工企业,以技术创新、社会担当和鲜明的产业责任感著称。公司致力于保障国内市场优质牛肉的稳定供应,同时以国际高标准将富余产品出口至海外市场。

Frigosi S.A.已获得Senasag颁发的一级冷库认证,标志着其生产能力和质量管理水平达到较高标准。公司目前日屠宰能力为298头,并计划短期内提升至500头,设施现代化程度高,符合国际动物福利、生物安全和卫生要求。

在国内市场,Frigosi S.A.通过从屠宰到终端销售的全程冷链体系,建立了覆盖城乡的分销网络,有效保障了产品新鲜度和安全性,为稳定国内肉类供应和价格做出了积极贡献。在国际业务方面,Frigosi S.A.将富余产能投向关键海外市场,不仅有助于改善玻利维亚的贸易平衡,也提升了本国作为优质肉类供应国的国际形象,并通过持续技术投入保持其全球市场竞争力。

来源:深圳集源

点评:中玻联合远程审计玻龙头肉企Frigosi输华资质,若通过将扩充玻对华牛肉供给、丰富国内进口来源。

摩擦升级!美国肉牛协会申请对巴西牛肉加征最高40%关税,最终裁定7月15日前落地

据南美媒体EXAM报道,近日美国肉牛协会(USCA)依托美方针对巴西开展的《301条款》调查,向特朗普政府提出诉求,要求对巴西全部牛肉相关产品实施更为严苛的进口限制,管控范围涵盖整肉、分割牛肉及各类牛副产品,且不设置任何豁免品类。

作为美国主要行业组织之一,USCA认为,巴西养牛业在森林砍伐、强迫劳动、产品追溯及治理等方面存在“不公平优势”,因此主张对巴西采取更严厉的贸易措施。目前,美国正依据《1974年贸易法》第301条款对巴西展开调查,并威胁对巴西商品加征最高40%的新关税。相关听证会将于7月6日在华盛顿举行,最终决定预计于7月15日前公布。

美国牛肉供应紧张,巴西出口持续增长

根据USCA的主张,在巴西能够证明其在牛只追溯、环境保护、劳动条件及行业治理等方面取得实质性改善之前,应进一步限制甚至大幅收紧巴西牛肉进入美国市场。该协会表示,目前巴西企业实施的监测计划存在明显缺陷,尤其无法追溯间接供应商,因此现有追溯体系不足以保证牛只来源的透明性,仍可能掩盖牛源真实出处。

美国肉牛行业提出上述要求的背景,是美国牛肉产业正面临供应持续紧张。美国目前处于牛群周期下行阶段,今年牛肉供应缺口预计将创历史新高。美国农业部(USDA)数据显示,自2019年以来,美国肉牛存栏量下降13%,降至2790万头,全国牛存栏总量也降至1952年以来最低水平。

2025年,美国牛肉产量同比下降4%,至1180万吨,并因此失去全球最大牛肉生产国地位,被巴西超越。在此背景下,巴西对美牛肉出口持续增长。2025年,尽管美国已对巴西牛肉征收关税,美国仍是巴西牛肉第二大出口市场,全年进口27.2万吨,同比增长18%。

据巴西肉类出口商协会(Abiec)数据,2026年1—5月,美国自巴西进口牛肉17.8万吨,同比增长15%,而美国牛群恢复预计仍需2至4年时间,未来进口需求仍有增加空间。

供应不足已推动美国牛肉价格持续上涨。美国劳工统计局(BLS)数据显示,今年4月,美国绞牛肉价格升至每磅6.90美元,创历史最高水平,较十年前几乎翻番,同比上涨约20%;自2020年以来,美国牛肉价格累计上涨75%。

《301条款》调查仍在推进

美国政府于6月1日宣布,美国贸易代表办公室(USTR)根据《301条款》调查认定,巴西在数字贸易、电子支付、优惠关税、反腐败、知识产权保护、乙醇市场准入以及非法毁林等方面存在“不合理”做法,对美国贸易造成负担,因此提出对巴西商品额外加征25%关税的建议,但该措施尚未正式实施。

USTR表示,目前仍处于公开征求意见及与巴西继续磋商阶段,相关听证会已安排于7月6日举行,各方可就有关措施发表意见。若美国最终认定巴西未采取足够整改措施,除现有关税外,还可能进一步对巴西商品实施新的贸易限制,最终决定预计将于7月15日前公布。

来源:牧集产业研究院

点评:美肉牛协会借301调查要求全面限制巴西牛肉进口,本土肉牛紧缺、巴输美牛肉大增,7月中旬出炉最终限制方案。