|

|

AI 泡沫,是否会演变成一场席卷全球的经济末日?围绕这个问题,社会认知存在一个巨大的误区——大众与媒体几乎本能地把"泡沫破裂"等同于"彻底毁灭"。然而,若从底层经济学逻辑出发,还有另一个反常识的真相:金融泡沫的破裂,往往并非末日,反而是真正产业繁荣、红利大爆发的前置条件。

要理解一场危机,必须先看清疯狂是如何诞生的。让我们把时钟拨回上世纪末。

1995 年 8 月 9 日,华尔街发生了一件"小事":一家成立仅 16 个月、主力产品免费发放、且没有任何盈利的公司上市了。它叫网景(Netscape),创始人是年仅 24 岁的程序员马克·安德森。

按照传统金融学的定价模型,一家不赚钱的公司根本不值钱。可网景上市首日,股价从 28 美元飙升到 75 美元,市值瞬间逼近 30 亿美元。这次上市,向全社会释放了一个极其危险、又极具诱惑力的信号:在互联网时代,你不需要赚钱,只需要有眼球和点击量。

|

|

如果说网景点燃了火苗,那么真正往泡沫里倾倒汽油的,是当时全球的"经济沙皇"——美联储主席格林斯潘。

1998 年是一个关键转折点。亚洲金融风暴与俄罗斯债务违约相继爆发,华尔街著名的长期资本管理公司(LTCM)濒临破产。这只由诺贝尔经济学奖得主坐镇的基金若倒下,可能引发系统性金融风险。为救市,格林斯潘连续三次降息。

博弈论里有一个经典概念叫道德风险。当美联储摆出"只要市场有难、我就放水救市"的姿态时,人们把它称为"格林斯潘看跌期权"——投机者从此彻底失去了对风险的敬畏。这波降息释放的廉价资金并未流入实体制造业,而是像嗜血的鲨鱼,全盘涌入了当时最性感的纳斯达克。

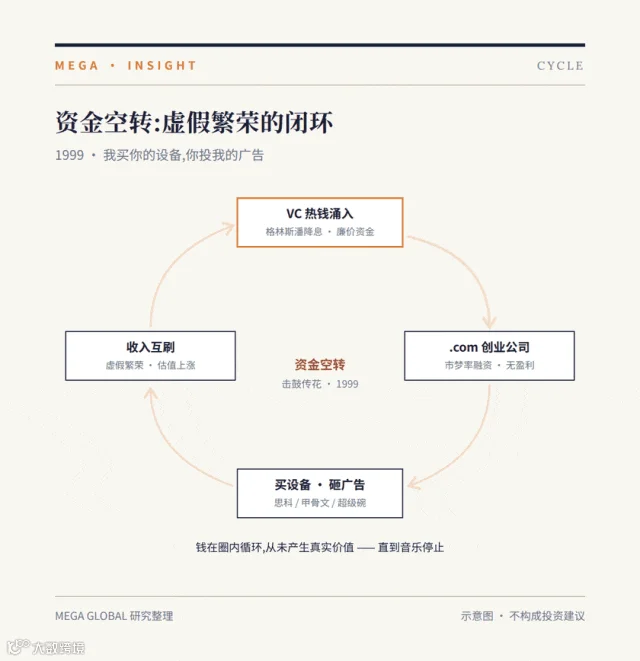

1999 年,击鼓传花的游戏进入高潮。有一家名为 Pets.com 的公司,商业模式是在网上卖狗粮——然而狗粮又重又贱,运费比狗粮本身还贵,每卖一袋甚至倒亏几十美元。就是这样一家公司,却用 VC 的钱在 2000 年初的超级碗上砸下 200 多万美元买了一个电视广告,只为展示它的布偶吉祥物。

这正是泡沫期最典型的特征:资金错配与内部空转。这些拿到融资的互联网公司,一半的钱用来买思科的路由器、甲骨文的数据库,另一半则投给广告商。科技公司之间形成了"我买你的设备、你投我的广告"的虚假繁荣闭环。

1999 年,美国有 457 家公司 IPO,大部分是毫无盈利的科技股,它们的首日平均涨幅高达 68%。但任何用债务堆砌的庞氏结构,终究抵挡不住宏观基本面的引力。泡沫的刺破,往往并非源于某个突发事件,而是——资金成本的逆转。

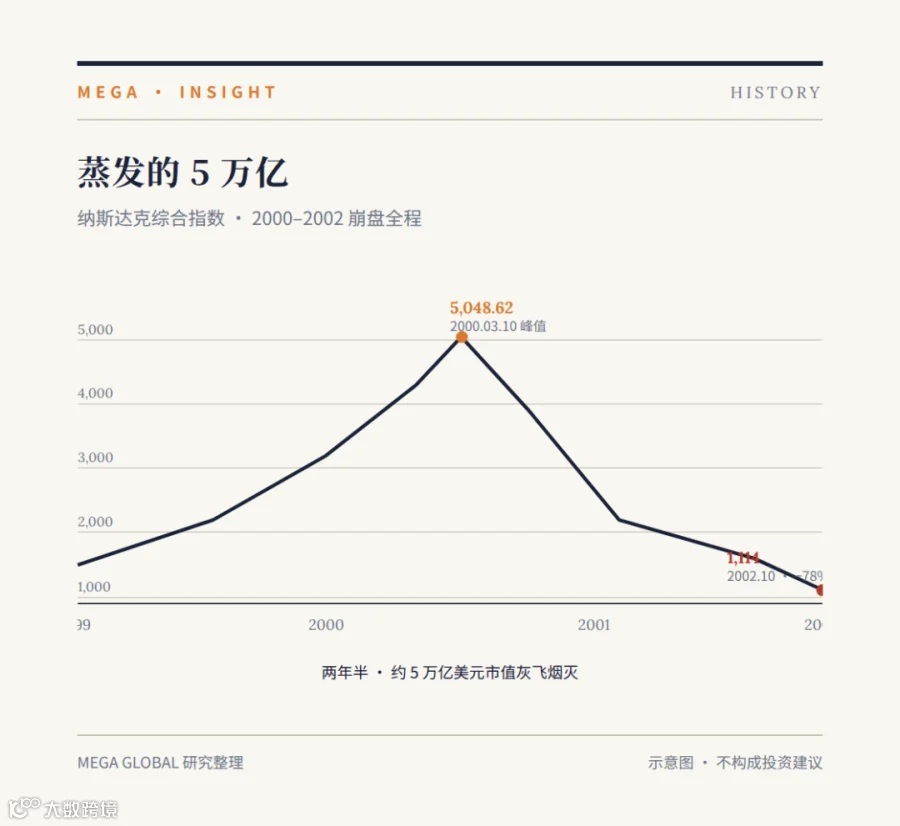

随着经济过热,格林斯潘从 1999 年下半年开始疯狂踩刹车,连续 6 次加息,把联邦基金利率一路推高到 6.5% 的巅峰,相当于直接切断了病人的输血管。2000 年 3 月 10 日,纳斯达克触及 5048.62 点的历史高位。

随后,《巴伦周刊》一篇封面文章用扎实数据戳破了那层窗户纸:当时上市的众多互联网公司中,相当一批将在一年内烧光现金。恐慌瞬间蔓延,金融踩踏开始——被 VC 输血的公司买不起思科的设备,硬件巨头业绩爆雷,又引发整个科技板块连环爆仓。

▲ 图1· 蒸发的 5 万亿美元 · 2000–2002 纳斯达克崩盘曲线

到 2002 年 10 月,纳斯达克已跌至 1114 点,累计跌幅高达 78%,约 5 万亿美元财富灰飞烟灭。硅谷的高级程序员,甚至要去旧金山的餐厅端盘子。在几乎所有人的认知里,互联网只是一场史诗级的金融骗局。

|

|

演化经济学家卡萝塔·佩雷斯在《技术革命与金融资本》中,提出过一条贯穿人类数百年技术史的铁律:每一次革命——无论铁路、电力还是互联网——都必须经历两个阶段:充满投机与泡沫的导入期,以及实体应用落地的展开期。而这两幕之间,必定要经历一次金融泡沫的破裂。

▲ 图2 · 佩雷斯双阶段铁律 · 破裂是两幕之间的必经环节

为何泡沫是「必须」的?

看一组数据:1996 至 2000 年间,华尔街不计成本地为电信公司提供了超过 5000 亿美元融资——绝大部分为债务融资——用于在全球海底和地下铺设光纤。到泡沫破裂的 2001 年,行业估计美国已铺光纤中有 85%–97%(普遍估计约 95%)是"暗光纤"——根本无人使用的闲置产能。

按正常市场规律,没有任何一家理性的实体企业敢承担如此巨大、超前、高风险的基建。本质上,是疯狂的金融资本越俎代庖,用投机者的钱,替全社会完成了一次极其昂贵的"强制众筹"。

▲ 图3 · 电信泡沫的真实账本 1996–2001 · 数据经多源核实

|

|

在破产清算中,耗资上百亿美元建成的光纤网络被以"废铁价"拍卖。接盘的新公司,因为前期"烈士"已把成本作为沉没成本核销,没有了债务和利息负担,于是开始以极低价格向社会提供带宽。正是宽带成本每年两位数的暴跌,才给了 Web2.0 生态爆发的物理土壤——没有便宜的网络,YouTube、Skype、大型多人在线游戏都无从谈起。

创造性破坏:一次残酷但必要的基因清洗

这就要提到经济学家熊彼特的"创造性破坏"。泡沫期劣币驱逐良币——诚实做业务的人融不到资,PPT 讲得好的人反而能筹到上亿。纳斯达克崩盘切断了二级市场的输血管道,扮演了冷血的"清道夫":僵尸企业倒下后,廉价服务器、顶级程序员、已被养成的用户上网习惯,迅速向真正有造血能力的幸存者集中。

绝境倒逼出真正的商业模式。2000 年底行业一片哀嚎时,Google 推出了 AdWords——按点击付费的广告模式,彻底抛弃"烧钱换眼球",奠定了互联网史上最强的印钞机。另一位幸存者贝佐斯,在 2000 年 2 月的泡沫高点惊险发行 6.72 亿美元可转债备足"过冬口粮",随后极度抠门地优化仓储与供应链,最终筑起零售业最深的护城河。

|

|

理解了"破裂催生繁荣"的底层逻辑,我们回到 2026 年。美国五大科技巨头一年的 AI 资本支出已直奔 7000 亿美元,而 AI 应用端的年化收入却少得可怜。这种巨大的变现剪刀差,与 1999 年是否似曾相识?

但必须明确:历史遵循同样的经济学引力,却不会简单重复。2026 年 AI 泡沫的底层资产结构,与 2000 年有本质区别。

|

|

根据 2026 年一季度最新财报汇总,微软、谷歌、亚马逊、甲骨文等巨头,2026 全年 AI 资本支出合计将飙升至惊人的 6600 亿至 6900 亿美元——这个数字超过了世界上大多数中等发达国家的全年 GDP。而这笔钱,大厂既没向银行借、也没全靠发新股,是用主营业务源源不断的自有现金流在"硬砸"。

这就产生了博弈论里的经典场景。对纳德拉或皮查伊而言,他们面临的已不是"技术能否盈利"的财务问题,而是博弈矩阵的唯一均衡点:大家都不能停止购买,谁先停手,谁的股价就可能被华尔街无情抛弃,谁就可能在未来的通用人工智能时代被彻底剥夺入场券。

▲ 图4 · AI 军备竞赛的博弈矩阵 · 纳什均衡落在「共同失血」格

从支付矩阵可以看到:理论上"皆大欢喜"(双方都收手)才是社会最优,但它无法达成——因为任何一方单独收手,都会立刻被对手用"率先卡位"击穿。于是"继续豪赌 / 继续豪赌"这个共同失血的格子,反而成了稳定的纳什均衡。即使明知当前变现效率极低,巨头也只能硬着头皮互扔核弹。

被扭曲的投资回报率

商业的底层逻辑,终究要回到投资回报率。再看一组极度失衡的数据:到 2026 年,OpenAI 年化收入约 200 亿美元,Anthropic 接近 90 亿美元,加上大大小小的 AI 独角兽,整个纯 AI 模型与应用层的全球年总收入,大约在 350 至 400 亿美元之间。

▲ 图5 · 2026 · 上游近 7000 亿基建,仅由 350–400 亿应用收入支撑

400 亿美元的终端产出,去支撑上游近 7000 亿的基建投资——这在传统财务模型上是完全扭曲的现象。相当于大厂疯狂买进的"战略物资"被大量囤积在数据中心里,而真正能给普通用户、传统企业带来付费转化和效率革命的爆款应用,却屈指可数。这道变现剪刀差,已经逼近极限。

这一次的破裂路径,不会像 2000 年那样让微软、谷歌成批破产——它们手里的现金多到能买下半个地球。更可能的,是一场由资本支出疲劳引发的上游大踩踏。它大致分为三个阶段。

▲ 图6 · AI 泡沫的三段式爆雷路径推演

第一阶段·股东反水。某个财季,机构股东看到巨头连续两年砸出几千亿,核心利润率却因 GPU 巨额折旧开始下滑,同时 AI 营收增速放缓。在资本倒逼下,管理层无法再靠"宏观趋势"叙事,被迫宣布为优化资产负债表,削减下一年度 20% 左右的 AI 资本支出。

第二阶段·卖铲神话破灭。大厂一旦削减 20% 资本支出,意味着上游订单断崖式下跌,首当其冲的是英伟达、AMD、台积电。这些硬件巨头当下数万亿的市值,建立在"未来订单无限增长"的预期之上。一旦预期转为负增长,即便依然盈利,其前瞻市盈率也会遭华尔街严酷修正,股价踩踏瞬间在纳斯达克引发科技板块整体重挫。

第三阶段·供应链债务断裂。这是最危险的一环。正如国际清算银行警告的:真正的系统性风险从不在垄断巨头身上,而在那些为伺候巨头订单、加了极高债务杠杆的二三级供应商身上。

如果金融市场发生踩踏,资本必然要寻找承担损失的人。在这场财富重新洗牌中,有四个群体会被精准送入绞肉机。

▲ 图7 · 四个被送入绞肉机的群体

① 供应链上的杠杆承包商。过去几年,为挤进巨头供应链而从事液冷设备、高速光模块、绿电配电网、以及在德州和弗吉尼亚疯狂买地盖数据中心的第三方外包商,普遍通过企业债和银行贷款加了极高杠杆。订单一旦放缓,工厂设备瞬间闲置,高额利息与折旧会在几个季度内吃光账面资金,极易引发企业债违约潮,进而火烧到为其放贷的银行与信托。

② 一级市场的高位接盘侠。那些估值几百亿美元、却缺乏自我造血能力的大型独角兽,正在做最后的疯狂融资。头部 VC 通常精明地早期离场,留在高位接盘的,往往是后知后觉的传统产业基金、大学捐赠基金、某些国家的主权财富基金,以及各地为招商引资设立的政府引导基金。一旦二级市场对 AI 概念关门,这些估值将直接腰斩,沉淀其中的数千亿社会公共财富,极可能变成无法变现的烂账。

③ 二级市场玩衍生品杠杆的散户。2000 年股灾,散户亏的是股票本金;如今,散户更多在玩杠杆和期权。市场上充斥着科技巨头的 2 倍、3 倍杠杆 ETF,以及散户热衷的短期看涨期权。"英伟达永远的神、逢低闭眼加杠杆做多"——这形成了巨大的金融陷阱。一旦科技板块出现 20%–30% 的深度调整,强制平仓机制会让这些杠杆头寸被系统自动爆仓,散户可能在几天内本金归零,连"躺平装死等解套"的机会都没有。

④ 通胀型技术劳动力。过去几年,大厂为防止恶性竞争,用几百万美元年薪囤积了大量并不从事核心研发的 AI 工程师、高级提示词专家和中层产品经理,这就是"防御性招聘"。风向一旦转变,大厂为向华尔街展示"保卫利润率"的决心,会掀起惨烈的裁员寒冬。那些在硅谷、西雅图拿着百万年薪的"高级科技民工",将面临中年失业与资产腰斩的双重打击。

有朋友会说,这是一种"末日叙事"。恰恰相反——前面所有惨烈的铺陈,都是为了这个核心判断:金融危机的本质,是一次强制性的风险资产洗牌,把狂热的资本支出,强行逼向务实的运营支出。 AI 泡沫破裂后的 2–3 年,正是 AI 实体应用层出现史诗级繁荣的黄金年代。这个判断,由三个底层机制支撑。

其一 · 算力沦为「水电煤」般的白菜价

这与 2000 年电信公司留下的 97% 暗光纤是同一逻辑。那些被砸进几千亿建好的数据中心、已被买下的百万张显卡,物理上不会消失。即便持有它们的公司重组,这些资产也会在破产法庭上以两折甚至一折的清算价,贱卖给新的资产管理公司或云服务商。新所有者没有前期研发与采购的财务包袱,唯一的变现手段就是打价格战、不计成本地把算力租出去。

今天一个创业团队想跑一套多智能体的复杂企业工作流,一天的算力 API 费用可能就要 500 美元,服装厂、小律所根本用不起。而在算力严重过剩的后危机时代,API 调用成本有可能出现 95% 以上的通缩式跌幅——当底层基建的边际成本低到可以忽略,应用层创新才会真正百花齐放。

其二 · 资金与人才向实体下沉

过去,只要沾上"大模型"三个字就能拿到几个亿估值,导致全社会最聪明的一批大脑都在重复造轮子、堆参数,没人有心思去帮传统工厂优化供应链、帮小型跨境电商写高转化文案。泡沫破裂后,"大模型"的故事讲不下去,一级市场缺钱、大厂不再抢人,人才的降维打击开始。

数以万计的顶级算法高手和产品大牛,为了生存,拿着被清洗过的薪资走向传统产业,真正沉下心把廉价的开源模型与医疗、教育、外贸、法律、工业制造等具体场景深度融合。这与 2001 年之后程序员不再炒作网络概念、而是老实写电商代码、开发实用网游是同一回事——技术向下扩散,才是财富创造的开始。

其三 · 消费习惯的单向不可逆

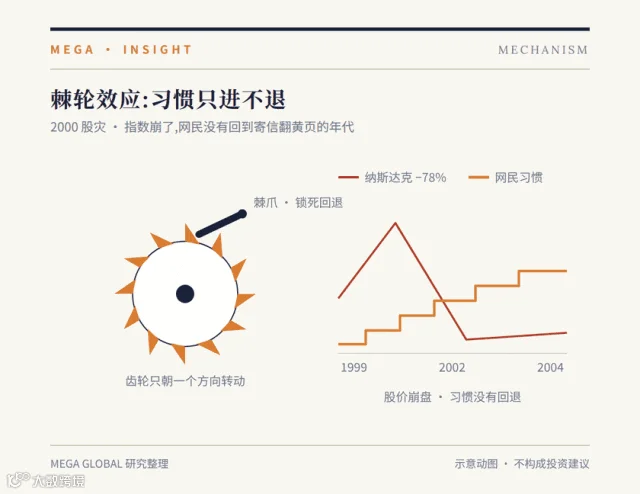

心理学和社会学里有个概念叫棘轮效应:消费者的习惯像棘轮一样只能前进、很难后退。2000 年股灾让网络股崩盘,但网民并没有砸掉电脑、重新寄信翻黄页——他们已彻底习惯了电子邮件与在线搜索的便利。

同样,到 2026 年,全球已有数亿打工人、创作者和程序员在日常重度依赖 AI 查资料、改代码、写邮件、润色文案。这种生产力提升与习惯养成是不可逆的。大家真正反对的并非"AI 不好用",而是当下 AI 价格过高、功能过虚。一旦金融危机把虚火挤出、算力成本崩塌,市场上就会涌现大量月费极低、却极其扎实、真正解决痛点的工具型应用——需求一直都在,它只是在等待回归理性的价格。

|

|

|