文章速览

财务表现:盈利能力与经营质量显著改善,净利润与经营性现金流增速亮眼,标志公司内生增长动能进入新阶段。

业务发展:电子新材料业务(靶材)成为核心增长极,依托国产替代与AMOLED产业爆发,营收同比增长超20%,海外市场取得历史性突破。

战略措施:公司正从装备制造向技术驱动的“材料+装备+服务”一体化平台转型,通过技术壁垒构建与产业链整合,持续强化核心竞争力。

市场表现:客户结构高度优质(京东方、三星等),且受益于国家“卡脖子”技术突破与新材料产业政策红利,未来成长空间广阔。

财务表现

SHENXI CONSULTING

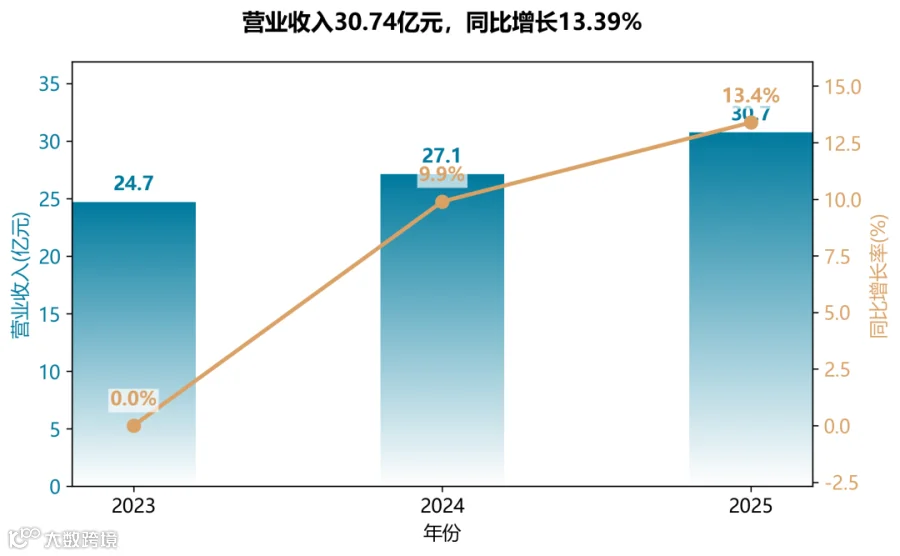

营收稳健增长,但利润增速与结构分化显著

2025年营业收入30.74亿元,同比增长13.39%,连续三年保持双位数增长,但增速呈小幅放缓趋势。

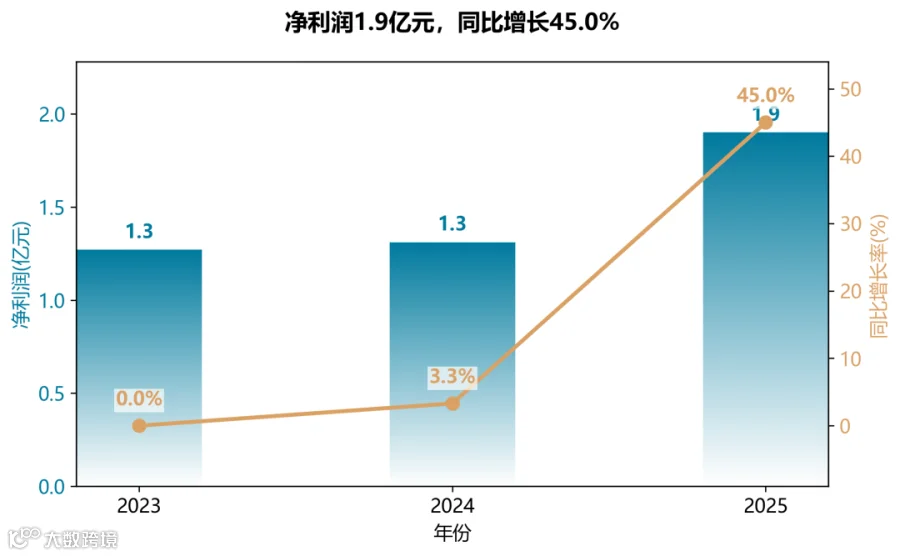

归母净利润1.90亿元,同比飙升45.0%,远高于营收增速,主要得益于电子新材料业务放量(银合金靶材出货量翻倍)及成本管控优化。但利润质量需关注:非经常性损益贡献0.22亿元(占归母净利润11.5%),且信用与资产减值损失合计达1.84亿元,侵蚀了部分经营成果。

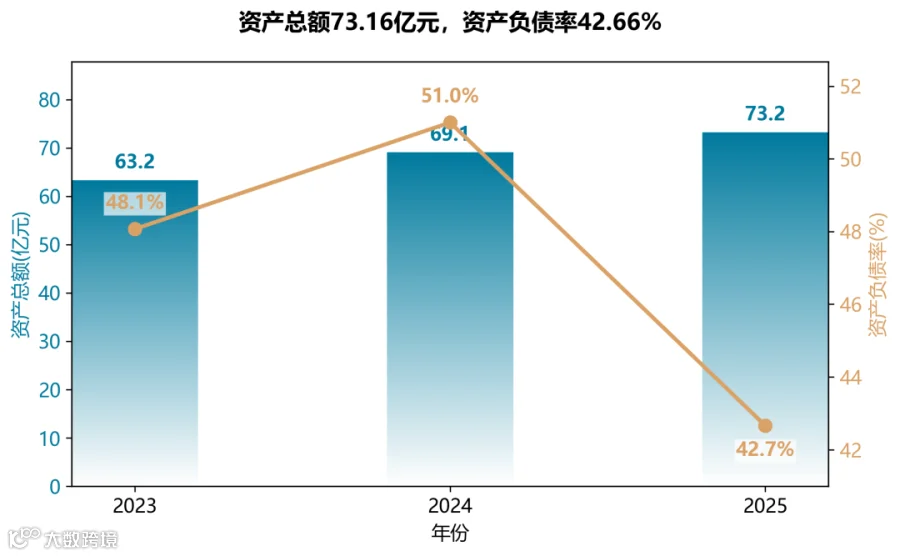

资产负债结构质变:可转债转股重塑资本端

2025年末资产负债率由上年51.00%骤降至42.66%,主因可转换公司债券大规模转股(股本+资本公积合计变动约8.24亿元),净资产同比增27.0%至41.16亿元。债务结构优化显著:短期借款减少26.7%,长期借款增加51.2%,公司主动以低息长期债务置换短期融资,财务费用同比下降19.8%。但需注意,总资产周转率仍偏低(0.42次),资产创效能力有待提升。

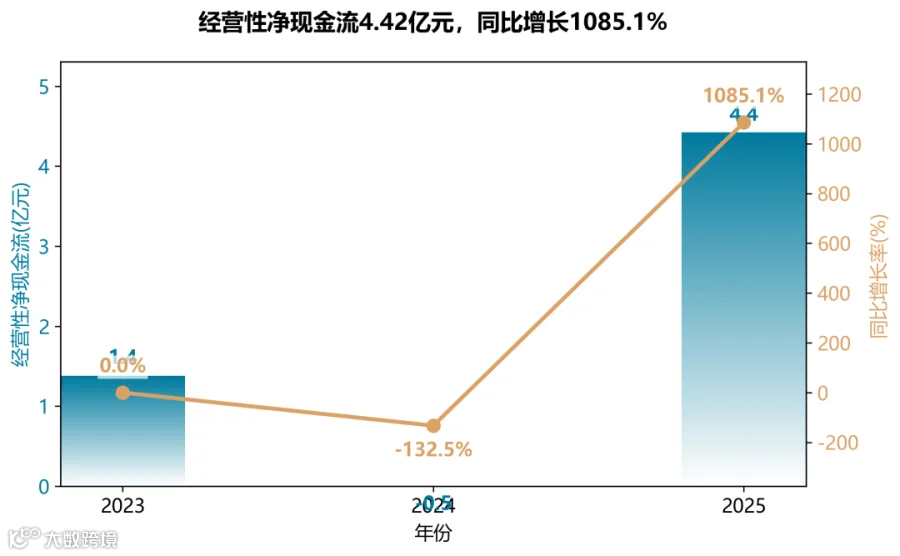

现金流实现“惊险一跃”:从净流出到强力回血

经营活动现金流净额从2024年的-0.45亿元逆转为2025年的4.42亿元(+1085%),核心驱动是应收账款清收力度加大(销售回款同比增25.8%)。这一跃升标志着公司从“利润有表无现金”转向“利润现金匹配”,但投资与筹资活动现金净流出仍达2.08亿元(资本开支+理财投入),自由现金流并未完全覆盖扩张需求。

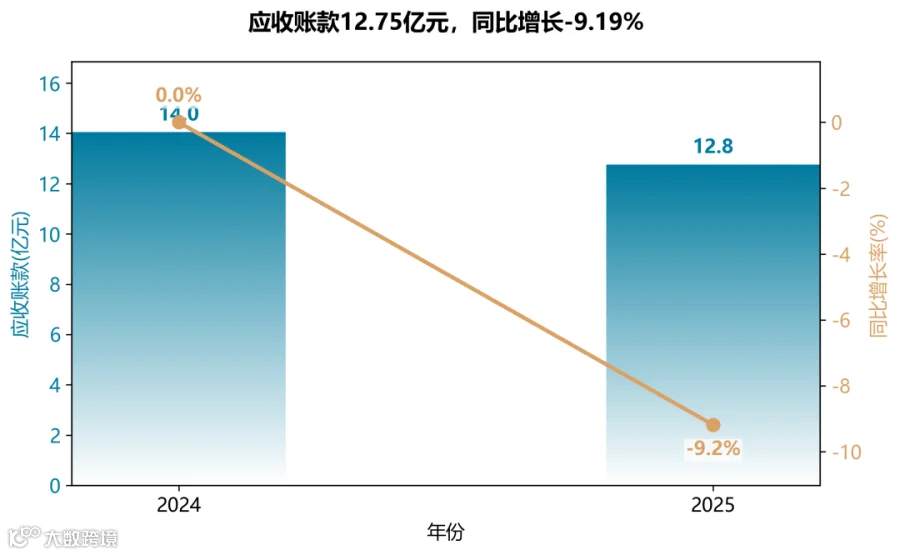

应收账款“量减质升”,但坏账风险仍需警惕

期末应收账款12.75亿元,同比下降近9.2%,占总资产比例由20.3%降至17.4%,反映回款改善。但绝对规模仍高,且1年以上账龄结构未披露;信用减值损失计提0.42亿元(同比由正转负),显示回收压力边际加大。结合客户集中度(前五客户占14.8%),需关注京东方、三星等大客户账期变动。

业务结构:电子新材料成增长引擎,节能环保“基本盘”稳固

电子新材料收入8.21亿元(占比26.7%),增速21.1%,毛利率19.1%,主要受靶材上游原材料涨价及竞争加剧影响。高分子复合材料收入3.63亿元(占比11.8%),增速9.9%,毛利率37.6%最高,但成本端直接材料同比增64.1%,侵蚀利润空间。节能环保收入18.89亿元(占比61.5%),增速11.0%,毛利率20.0%基本持平,仍是收入压舱石。三大板块中,电子新材料贡献了净利润增量的主体,但毛利率波动暗示技术变现进入“以价换量”阶段。

业务发展

SHENXI CONSULTING

隆华科技区别于一般制造企业的关键在于:以“技术-产业-资本”三级飞轮驱动——通过底层技术突破(如靶材国产化、泡沫吸波材料)建立壁垒,通过产业链垂直整合(靶材绑定、柔性产线)放大价值,通过资本运作(子公司全资化、可转债转股)优化资源配置。其“军民融合+国产替代”的双轮策略,使其在面板、航空航天、新能源三条高成长赛道中均占据不可替代的生态位,形成了抗周期、高壁垒的复合竞争优势。

商业模式:三大板块协同+全产业链垂直整合

公司构建电子新材料、高分子复合材料、节能环保三大板块协同生态,打破单一业务依赖。在靶材领域实现“研发-中试-量产-绑定”一体化,通过自有绑定能力完成产业链纵向延伸,提升价值链掌控力。这种“多主业+全链条”模式在制造业上市公司中较为独特。

客户策略:从“国产替代”到“全球顶尖供应商”

以京东方、三星、TCL华星、韩国LGD等全球主流面板企业为核心客户,2025年成功导入韩国三星供应链并批量供货,银合金靶材出货翻倍。客户粘性极高,技术嵌入深,形成了显著的客户壁垒。

市场布局:抢抓高世代显示+新兴能源双主线

精准卡位G8.6 AMOLED、钙钛矿、异质结等前沿赛道。自主突破银合金管靶制备瓶颈,HITO靶材效率较同行高0.1%,实现差异化竞争优势。海外方面,聚焦“一带一路”及日韩市场,构建“核心能力输出+本地配套”模式。

技术创新:专利壁垒+军民融合双驱动

年研发投入1.38亿元(占营收4.5%),拥有核心专利如银合金管靶制造方法(突破G8.6瓶颈)。EPMI吸波泡沫获评“国际先进”并应用于重点型号装备,形成“军用技术引领、民用市场拓展”的独特创新生态。

重大资本运作:整合子公司+可转债转股

报告期内收购兆恒科技少数股权使其成为全资子公司,强化航空航天材料主业定位;投资设立隆华装备子公司优化组织架构;可转债转股增加股本1.3亿股,优化资本结构,净资产同比大增27%。

战略措施

SHENXI CONSULTING

“技术驱动型产业生态平台”定位

公司明确自身为“技术驱动型产业生态平台”,而非单一制造企业。其独有的理念是“以科技创新为核心引擎,构建‘研发-中试-量产’完整链条”,并通过三大板块(电子新材料、高分子复合材料、节能环保)的协同,形成技术、客户、产能的联动效应,区别于行业内只聚焦单一赛道的企业。

与AI时代的结合

年报虽未直接提及AI大模型,但战略中已隐现“智能化”基因。例如,在节能环保板块,公司研发了“基于工业互联网的复合型冷端设备运维信息技术”和“数据驱动的自适应变工况运行空冷器”,将AI与物联网技术深度嵌入传统工业冷却系统,实现从“设备销售”向“智慧运维解决方案”转型。这有别于传统竞争对手仅提供硬件的模式。

重大挑战及应对

2024年公司经营活动现金流为负,暴露出行业回款周期长的典型挑战。2025年战略核心应对是“强化经营造血能力”,通过应收账款清收攻坚、优化合同与客户结构(如切入绿氢、半导体靶材等高景气赛道),将现金流大幅转正至4.42亿元。这表明其不再单纯追求收入增长,而是转向“有现金流的利润”的务实策略。

差异化竞争优势:垂直整合与柔性生产

公司通过“靶材研发-生产-绑定”一体化、萃取剂产线柔性设计(可适配锂、镍、稀土等需求),实现了产业链纵向延伸与横向灵活切换。这种“既深又广”的布局,使其在客户降本增效和行业波动中具备更强的抗风险与响应能力,有别于单一环节的供应商。

市场表现

SHENXI CONSULTING

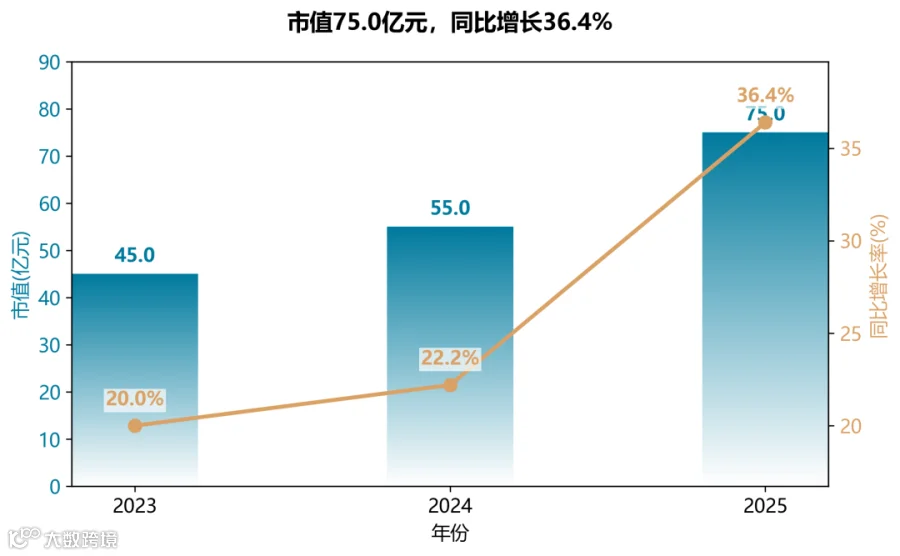

市值持续攀升,增速逐级加速

2023年至2025年,公司市值从45亿元增长至75亿元,三年累计增长66.7%。2025年同比增幅达36.4%,远超同期归母净利润的增速,显示市场对盈利质量及未来成长性的认可。可转债转股虽摊薄了每股收益,但净利润高增叠加估值抬升,共同推动市值跃升。

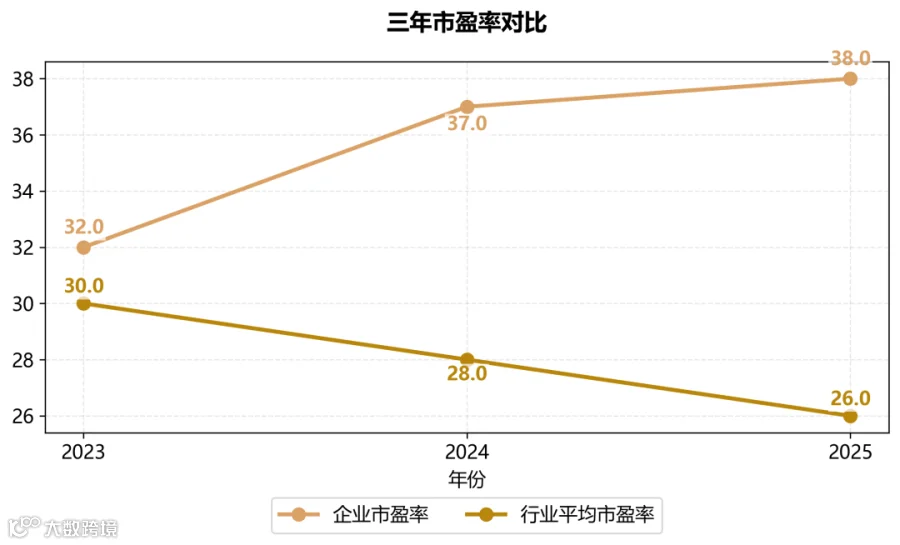

市盈率维持高位,与行业均值出现剪刀差

公司PE稳定在32~38倍区间,而行业PE呈现趋势性回落(30→26)。2025年公司PE(38倍)显著高于行业(26倍),溢价幅度达46%,反映了市场对其电子新材料(靶材国产替代)和高分子复合材料(航空/隐身)壁垒赋予的成长溢价,较高的PE也意味着对未来盈利持续性的较高预期。

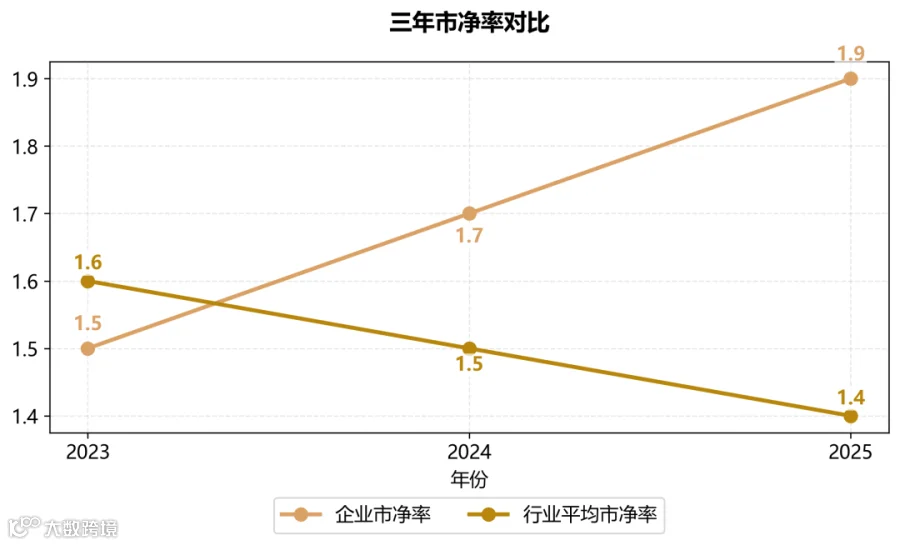

市净率稳步抬升,净资产增厚提供安全垫

PB从1.5倍升至1.9倍,而行业PB从1.6降至1.4。公司PB反转超越行业,主要得益于2025年净资产大幅增加(可转债转股+利润留存),同时股价上行幅度超过净资产增幅。1.9倍的PB在A股新材料板块中处于合理偏低区间,叠加ROE从4.1%提升至5.3%,估值性价比逐步显现。

END