文章速览

财务表现:受益于政策驱动与市场需求双轮共振,公司2025年营收与净利润实现量利齐升,盈利质量显著提升。

业务发展:智能燃气表与智慧农业节水等新兴业务呈现爆发式增长,成功对冲了传统水表业务的增速放缓,形成多极增长新格局。

战略措施:公司正加速从硬件制造商向“硬件+平台+AI+服务”的综合解决方案商转型,通过技术深耕与全产业链布局,持续深化行业护城河。

市场表现:业务版图全国化拓展成效显著,尤其高增长区域表现亮眼,客户基础广泛且健康,市场地位与品牌影响力持续巩固。

财务表现

SHENXI CONSULTING

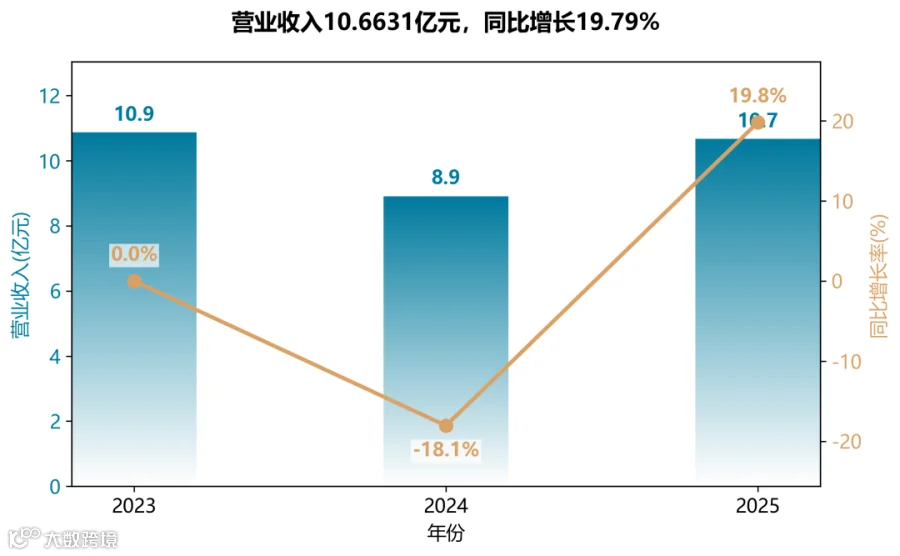

营收与净利润:V型反转,盈利韧性凸显

2024年营收同比下滑18.06%至8.90亿元,主因行业需求阶段性收缩;2025年强劲回升19.79%至10.66亿元,超越2023年水平。

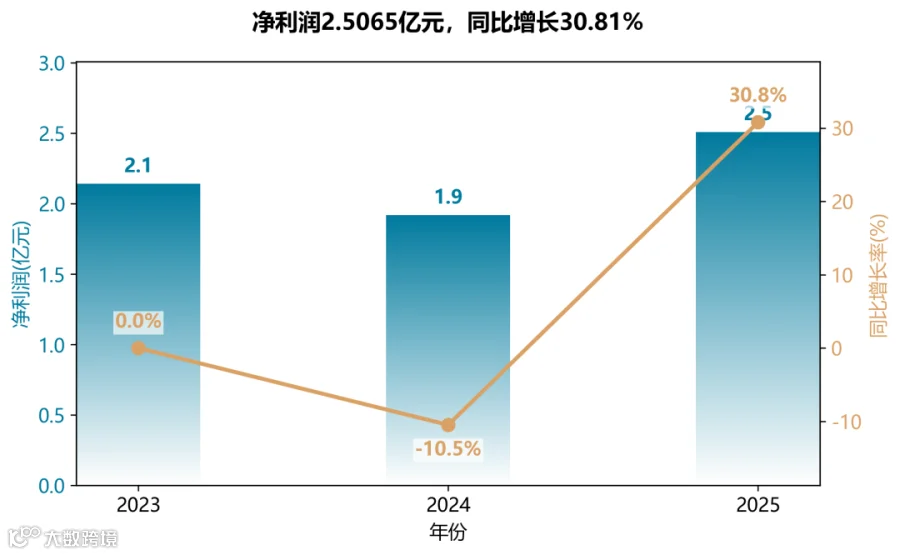

净利润表现更优:2024年下降10.49%后,2025年猛增30.81%至2.51亿元,增速远超营收,主要受益于毛利率稳定(43.98%)及投资收益(非经常性贡献0.91亿元)大幅增长。扣非净利润仅增4.62%,显示主业盈利改善温和。

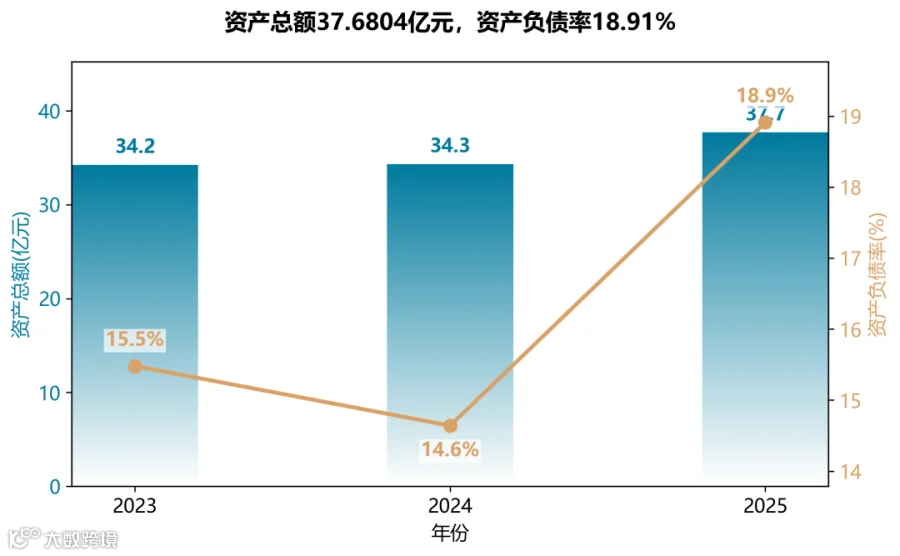

资产扩张与杠杆提升:投资驱动,负债结构稳健

总资产三年复合增长2.8%,2025年因在建工程转固及交易性金融资产增加,总资产增至37.68亿元(+9.92%)。净资产稳步提升至30.53亿元,负债率从15.48%升至18.91%,仍处极低水平,有息负债几乎为零(仅短期借款86万元),财务风险极低。募集资金项目结项后补充流动资金,资产流动性充足。

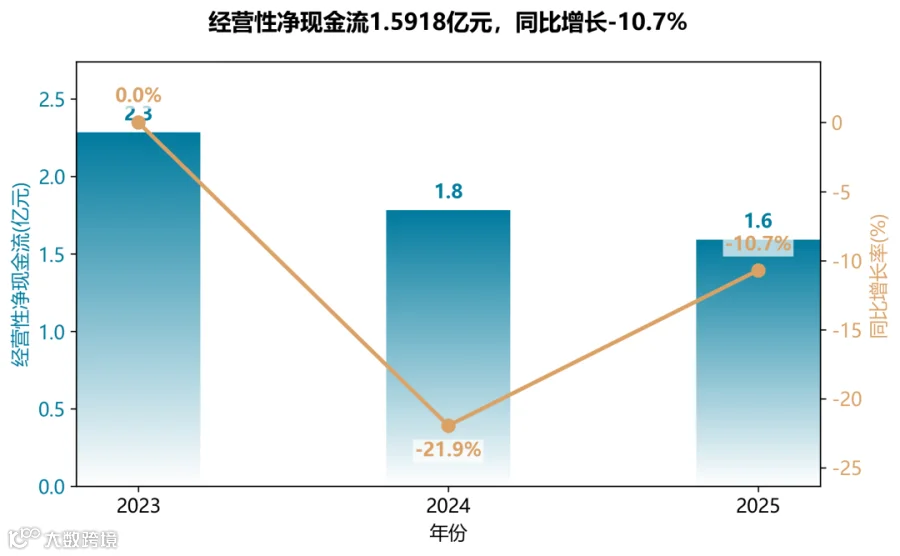

现金流质量承压:净利润“含金量”下降

经营活动现金流净额连续三年下滑:2023年2.28亿元降至2025年1.59亿元,降幅达30%。2025年现金流/净利润比率仅63.5%,显著低于2023年的106.7%,主因应收账款增长(+11.99%)及税费支付增加。需警惕收入增长与现金回流的脱节,可能预示账期拉长或回款效率恶化。

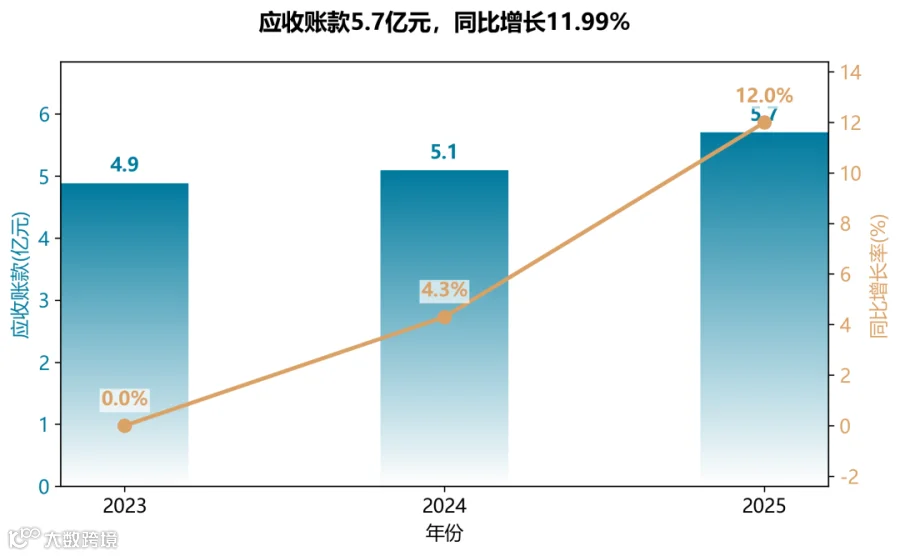

应收账款高企:营运效率隐忧

应收票据及应收账款合计占营收比重从2023年的约45%升至2025年的56%,2025年绝对值达5.70亿元,增速(11.99%)高于营收增速(19.79%)但低于利润增速,源于智慧水务等系统集成项目回款周期较长。信用减值损失同比扩大50.84%,需持续观察客户信用风险。

业务结构重塑:燃气表爆发,工商业水表增速放缓

2025年智能燃气表收入同比暴增49.18%至1.89亿元,占比升至17.77%,成为第二增长曲线;智能民用水表稳健增长18%,占比42%;而工商业水表及流量计仅增1.4%,占比从30%降至26%,显示高毛利业务(毛利率59.67%)增长瓶颈。智慧水务/农业/热力等综合解决方案收入增长36.53%,毛利率未披露,但软件平台化转型雏形初现。

业务发展

SHENXI CONSULTING

新天科技最显著的差异化在于“技术驱动下的场景深度绑定”。与仅提供智能硬件的厂商不同,其专注于水务、能源管理的全链条数字化,将AI大模型与行业经验(如DMA漏损分析、热力负荷预测)深度结合,形成了极高的客户转换成本。这种“数据+场景+AI”的护城河,使其在行业竞争加剧的背景下,仍能保持较强的议价能力和业绩韧性。

商业模式深化:从“硬件销售”到“软硬一体解决方案”

公司明确从单一智能表硬件供应商,转型为“智能感知终端 + 应用管理软件 + 大数据云平台 + AI服务”的综合物联网方案商。这种“硬件+平台+服务”模式提高了客户粘性,并推动营收结构优化,智慧水务、智慧热力等系统解决方案收入同比增长36.53%。

客户与市场布局:精准卡位政策红利,渠道下沉

公司紧抓城乡供水一体化、管网漏损治理、城市更新等政策机遇,推动智能燃气表系统收入暴增49.18%。经销模式收入同比大增128.67%,显示其正有效通过渠道下沉拓展县级和中小型水务公司市场。

技术创新驱动:AI深度赋能,构建竞争壁垒

公司研发投入虽同比下降20.55%至6623万元,但聚焦于AI大模型在垂直场景的应用,推出“小新AI智能体”,并将技术路线从“自动化”升级为“智能化+数字孪生”。年内新增30项专利(含3项发明专利),持续巩固其作为国家技术创新示范企业的壁垒。

资本运作与风险对冲:稳健投资与内生增长并举

公司投资收益和公允价值变动收益合计高达1.04亿元,成为利润重要来源,对冲了主营毛利率下行压力。同时,6.6亿募投项目结项并永久补充流动资金,显示其已暂缓大规模扩张,转向精细化管理。

战略措施

SHENXI CONSULTING

AI原生融合,重塑行业认知范式

公司摒弃了传统的“硬件+软件”堆砌模式,将AI作为核心生产力。其核心举措是推出“小新AI智能体”,将生成式AI嵌入智慧水务、热力平台,实现从“被动响应”到“主动预判”的转变。这不仅是技术叠加,而是构建了“数据诊断+AI决策+智能调度”的业务逻辑闭环,将自身定位从“设备商”升级为“行业智慧大脑”。

构建“感知-平台-服务”全栈式生态闭环

有别于大多数只做终端或只做软件的竞争对手,新天构建了从“智能终端(传感器/仪表)”到“物联网平台(IoT/大数据)”,再到“应用服务(AI/数字孪生)”的全栈自研体系。其“软硬一体化”布局,能提供“顶层设计+硬件感知+云平台+AI运营”的一站式方案,通过高粘性SaaS服务锁定客户,形成了难以复制的竞争壁垒。

存量挖潜与增量破局并举的风险应对策略

面对毛利率下滑和市场竞争加剧的严峻挑战,公司采取双轮驱动策略:一方面,通过精益生产(MES系统)和供应链优化(渠道下沉、降低采购成本)深挖存量提效;另一方面,紧抓“城市更新”、“城乡供水一体化”政策红利,快速布局智慧农业节水、农村污水治理等增量市场,并加速海外市场(特别是东南亚、欧洲)布局,以对冲国内红海竞争。

“场景化+平台化”的差异化竞争路径

新天科技核心差异化在于深度理解行业痛点。它将复杂的“漏损分析”、“水力模型”、“供热平衡”等业务场景抽象成标准化的场景化应用模块,而非通用型软件。同时,其智慧水务/燃气一体化平台具备“数据中台”和“业务中台”能力,能打破客户内部“信息孤岛”,这是传统表计厂商和纯互联网公司难以企及的行业深度。

市场表现

SHENXI CONSULTING

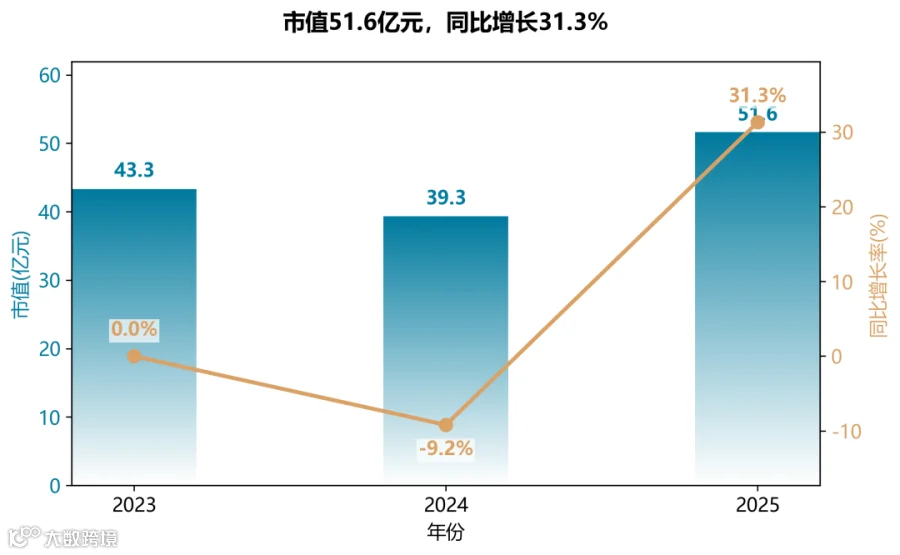

市值波动与业绩挂钩

2024年净利润同比下降10.5%至1.92亿元,市值随之回落至39.3亿元(估算PE稳定在20倍);2025年净利润增长30.8%至2.51亿元,驱动市值反弹至51.6亿元,同比增长31.3%,显示市值对业绩变化高度敏感。

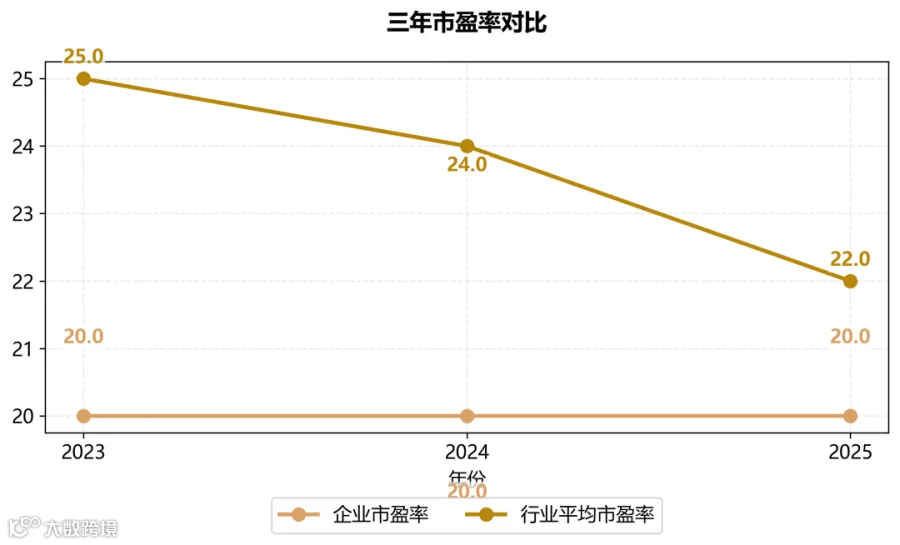

市盈率低位稳定

公司PE三年持平于20倍,显著低于行业平均24倍以上,反映市场对其传统硬件业务增长性的保守定价,但2025年智慧水务/燃气业务收入增速近20%,估值存在修复空间。

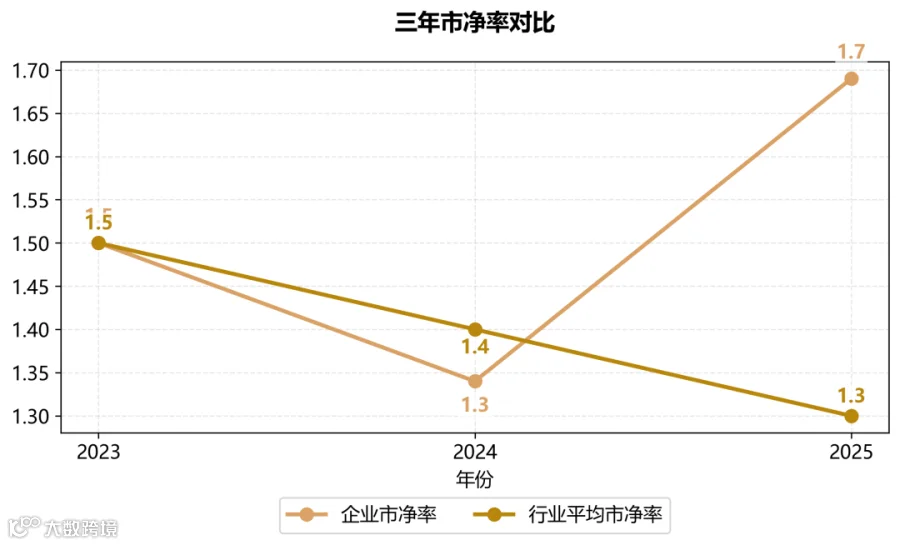

市净率处于历史低分位

公司PB从1.5倍降至1.34倍后回升至1.69倍,仍低于行业均值;每股净资产稳步增长(2.47→2.50→2.61元),但股价并未同步走高,表明资产溢价未被充分认可,潜在价值可能被低估。

资本回报与分红态度积极

2025年年度分红每10股派0.6元,叠加前三季度中期分红,全年现金分红合计占净利润约45%,叠加回购股份,凸显公司主动回报股东、稳定市场信心的意图。

END