引言

一.公司介绍

二. 产品信息

三. 256方案动态提取

本金边涨边花

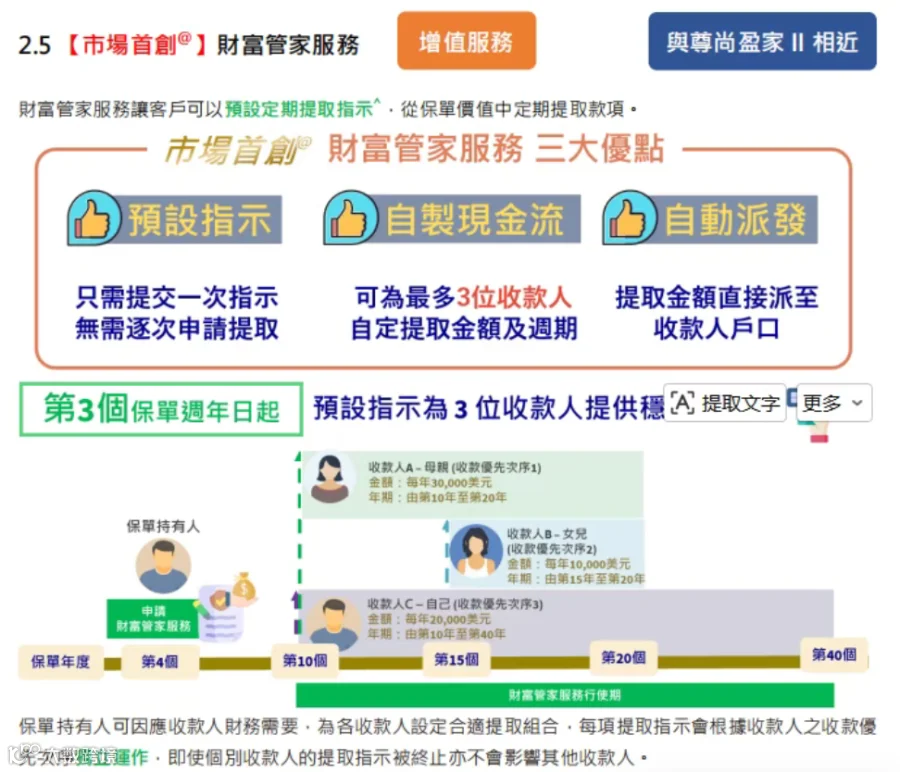

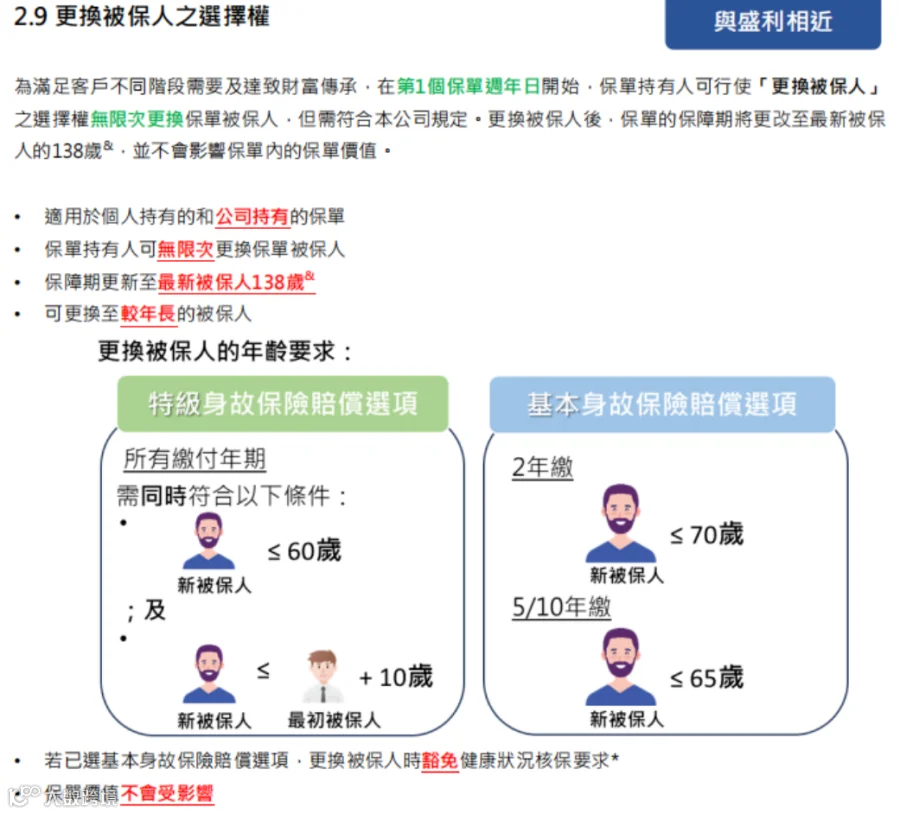

四. 功能拆解:

不只是保单

更是一整套财富增值系统

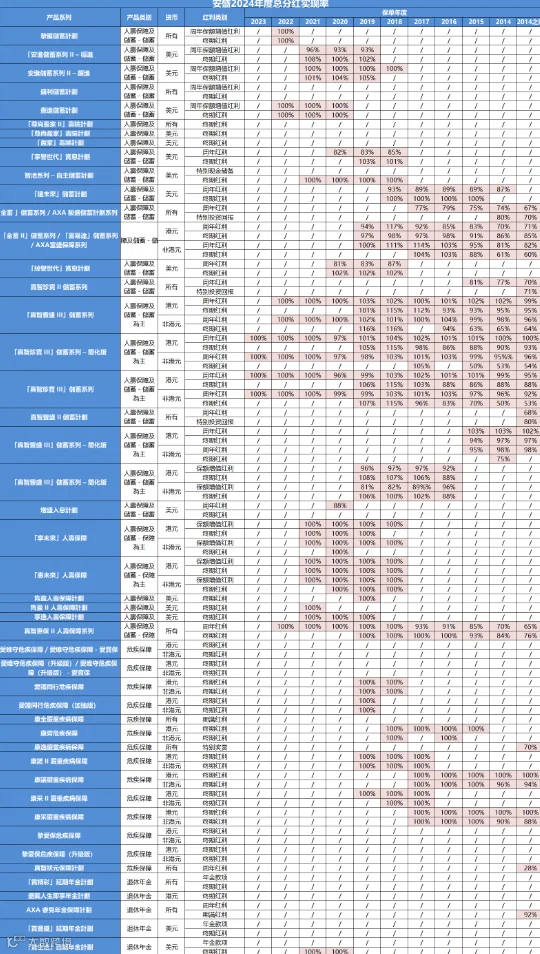

从这张图透露出来的信息可知,安盛有7成产品的分成达90以上,终期和周年红利的平均实现率都超过95%,可以是全额兑现了。

虽然历史不代表未来,但是其现实中的表现,也体现出它最为老牌保险公司稳健的投资能力,和深厚的底蕴。

写在最后

法律保家族办公室、博锦家族办公室,深耕跨境家办市场,我们始终相信:好的财富规划,始于选择一片好的土壤。

跨境家办总部-香港 香港

已布局重要城市:

香港、北上广深、杭州、佛山、南宁、宁波、温州、舟山、南京、苏州、无锡、合肥、郑州、洛阳、济南、青岛、武汉、黄石、南昌、西安、宝鸡、成都、重庆、厦门、泉州、海口、三亚......

2025环球保险发展报告

2025全球私行财富管理报告

大白话讲清楚爆火的AI智能体

2025全球移民市场分析报告

2025全球留学市场分析报告

不同地区家办设立服务流程

全球十大离岸信托所属地发展报告

企业出海“法-税-财-商”合规服务

法律保家办集团:核心业务概览

我招募直营合伙人,不看学历看什么?

跨境家族办公室事业的战略决胜之路

跨境家办服务与香港储蓄险销售实战指南

中国高净值人士三大法律风险深度解析

从霍金斯能量层级,看跨境家办的成功之道

顶尖金融人拥抱跨境配置,而平庸者固守偏见

从《非暴力沟通》看跨境家办事业的经营之道

陈律师:境内大额资金合法出境方法详解!

企业家偏爱香港身份,却对美国绿卡不感冒

娃哈哈宗氏百亿财产案在香港迎来重大裁决

..............................................................

公众号编辑文字超2000万字

原创超900篇 文章超5000篇

家办集团高级合伙人4000人+

家办集团财富管理规模超千亿

服务高客超2000人 粉丝38万+