导读:本文基于虚构推演案例拆解一类私域代售模式运行逻辑,客观梳理各方收益、经营隐患与合规难点,仅作商业行业研究参考,不构成任何入局、投资、创业决策建议。

先算一笔直观测算,看懂这套模式基础玩法。

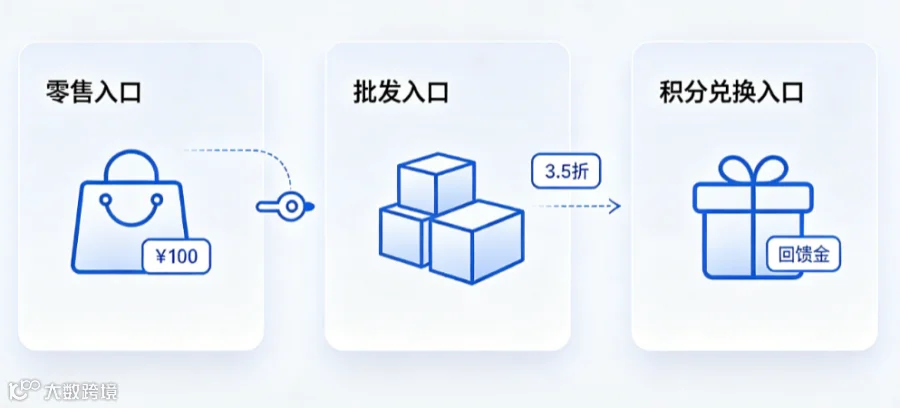

用户在平台零售专区正常消费 100 元,即可解锁批发采购权限;

拥有资格后能以 3.5 折采购两件同款商品,采购合计支出 70 元;

采购后的货品可委托平台统一代售,单品标价 100 元,两件总销售额 200 元。

平台统一扣除两项固定成本:15% 代售综合服务费、1% 支付通道手续费,合计扣除 32 元;

剩余回款 168.3 元返还用户,大部分金额可提现至银行卡,少量资金转为平台专属消费额度,仅限站内购物,无法提现转出。

整体核算:用户累计支出 170 元,回款 168.3 元,实际仅额外付出 1.7 元,同时获得价值 200 元的实物商品。

这套测算不是单纯数学题,是目前私域赛道一类代售批发模式的通用玩法,下面完整拆解整套平台运转逻辑。

一、平台三大功能板块分工

整套平台分为三个独立使用板块,功能区分清晰:

常规零售商城:用户日常原价选购商品,完成一笔满 100 元零售订单,就能解锁批发采购权限;

批发采购专区:全品类商品设置低折扣拿货价,前置门槛为完成零售消费;

站内权益兑换区:仅能使用平台发放的消费额度兑换商品,额度仅支持站内消费,不支持提现。

模式核心流转路径:零售下单解锁采购权限→低价批量拿货→委托平台统一代售→约定周期回款结算,资金循环周转。平台常规对外告知代售回款周期约 10 天,短期周转后资金回流用户账户。

此前和一位社区团购从业者交流,他测算后提出关键顾虑:

如果大额投入批量采购货品,一旦平台代售效率下降,回款周期从 10 天拉长至 20 天,个人资金周转压力会急剧上升。

这也是该模式无法规避的隐患:代售时效仅为平台口头约定,无标准化书面合同约束,资金滞留时长直接影响实际经营收益。

二、专业名词通俗解读

批发代售:用户批量采购货品,交由平台统一上架销售,发货、客服、售后全部由平台承接,无需用户自主运营;

站内消费额度:平台发放的专属购物权益,仅可在平台内消费,不能提现,用于提升用户复购粘性;

支付通道费:第三方支付机构收取的交易手续费,统一按成交金额 1% 扣除;

代售服务费:平台代为销售商品收取的运营成本,按成交金额 15% 固定计提。

三、线下门店、商品分享从业者收益逻辑

1. 实体门店入驻机制

线下实体店可免费入驻线上平台,顾客到店扫码后会完成用户归属绑定,该顾客后续在平台内任意消费,对应门店均可领取跨界推广补贴。

平台同步配套门店线上曝光素材、社群营销方案等扶持资源,帮助线下门店沉淀长期客户收益。

2. 商品分享激励机制

普通用户分享商品链接,引导新用户注册、下单,可获得对应零售、批发订单的分享激励;

长期持续分享、积累大量客户群体的从业者,可升级为运营负责人,根据自身客户整体采购规模获取阶梯激励;

平台会引导从业者注册个体工商户开展经营,规范税务结算流程,完善经营层面的合规缓冲。

四、平台四大稳定收入来源

平台收益拆分四大板块,多渠道分摊盈利,不依靠单一交易获利:

代售固定服务费:每一笔代售订单抽取 15% 运营服务费,交易持续产生则收益稳定;

站内留存消费权益:每笔回款预留小部分金额转为站内不可提现额度,长期沉淀形成平台专属消费流量池;

供应链集采差价:平台源头大批量集中采购,拿货成本低于对内批发价,赚取供应链价差;

商家增值推广服务:线下门店想要提升线上曝光、首页推荐位置,可自主选购增值推广服务。

平台依靠全链路交易持续产生收益,用户、线下门店、分享从业者、平台四方形成利益绑定体系。

五、模式全角色潜在经营风险(重点警示)

1. 普通消费者风险

看似小额支出就能获取高价值商品,但每笔回款都会截留部分资金为站内消费额度,相当于被动锁定资金,强制后续复购;

若大批量囤货参与循环,一旦代售周期拉长,大量资金长期无法提现,容易出现周转困难。

2. 商品分享从业者风险

想要提升激励收入,需要加大批发采购投入,资金投入规模越大,周转压力越高;

激励发放、结算规则由平台单方制定,无统一标准化合同,结算规则存在后期调整可能性。

3. 线下门店风险

门店锁定客户后的跨界分润比例、结算周期均由平台规定,前期宣传收益不代表长期稳定收益,实际分成存在浮动空间。

4. 平台端核心合规风险

站内长期留存不可提现资金形成内部资金池,无正规支付、资金存管资质前提下,存在金融合规风险;

多层级客户激励、阶梯业绩分红模式,属于市场监管重点关注的经营形式,需提前由专业律师完成合规梳理;

平台代收货款、统一代售分账,涉及线上交易数据处理,需配套 EDI、ICP 相关增值电信资质,缺少资质则属于违规经营。

六、总结

这套代售批发模式通过小额套利吸引用户循环采购,同时打通线下门店、分享推广两条增长渠道,平台依靠多环节拆分收益实现稳定盈利。

但整套模式存在多重不可忽视的短板:回款周期无书面保障、资金截留锁定用户、多层分享激励存在监管风险、资金池与线上交易需要完整合规资质支撑。

如果站在模式运营的角度,你认为最先需要优化的环节是什么?是调整用户补贴力度、优化分享激励结构,还是完善资金结算合规体系?欢迎在评论区交流看法。

免责声明

本文仅为私域电商商业模式客观行业分析,文中全部交易数据、平台运行规则均为虚构推演案例,仅用于行业研究,不代表真实平台运营规则,不构成任何项目参与、加盟、投资建议。

代售、阶梯分享激励、站内资金留存等经营形式各地监管认定标准存在差异,若计划落地同类商业项目,务必提前聘请持牌律师、财税、电信资质专业人员完成全流程合规尽调,充分评估资金、分销、支付、电信业务相关法律风险,所有商业行为风险自行承担。