|

|

ARK Invest《2026年大创意》(报告核心要点)

发布机构:ARK Investment Management LLC(方舟基金)

发布时间:2026年1月(第10届年度旗舰报告)

核心主题:五大创新平台加速融合,AI为核心引擎,将引发宏观经济增速的阶跃变化。

一、总体框架:“大加速”(The Great Acceleration)

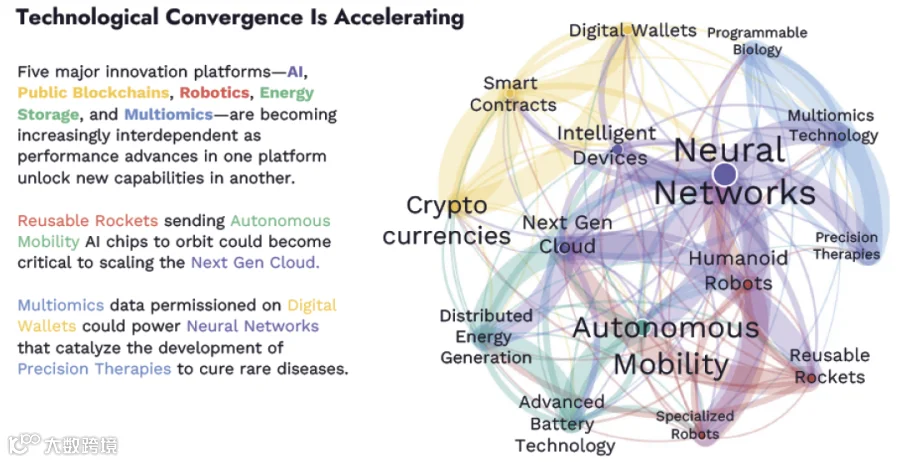

1. 五大创新平台(型技术)及其相互催化

|

|

|

|---|---|

| 人工智能(AI) |

|

| 公共区块链 |

|

| 机器人技术 |

|

| 储能 |

|

| 多组学(Multiomics) |

|

融合网络强度(Convergence Network Strength)在2025年增长35%,其中AI仍为最关键催化剂,机器人技术(尤其可重复使用火箭)重要性在2025年显著上升。

2. 空间AI算力:火箭赋能下一代云

神经网络对算力的需求正遭遇地球物理限制(电力、散热)。

可重复使用火箭可将AI芯片送入轨道,构建太空数据中心,突破地面限制。

若太空AI算力规模化,AI芯片增长将推动可重复火箭需求较现有模型提升60倍。

按莱特定律,SpaceX已将发射成本从$15,600/kg降至<$1,000/kg,Starship(星舰)有望进一步降至$100/kg。

3. 宏观经济增长预测

历史技术范式转移(铁路、电力、互联网)均带来GDP增速的结构性提升。

ARK预测:仅五大创新平台(型技术)的资本投资,即可为本十年全球实际GDP年化增长率增加1.9个百分点。

若人形机器人、自动驾驶等全面落地,实际增长可能比共识预期每年高出4个百分点以上。

到2030年,创新相关技术占全球股市市值的比例将从当前约20%升至35%以上(若以名义GDP为参照,创新市值增长远超传统板块)。

二、分领域详细研究

1. AI基础设施(AI Infrastructure)

推理成本:过去一年下降超过99%,推动OpenRouter平台token推理量自2024年12月增长25倍。

数据中心系统投资:2025年约$5000亿,为2012–2023年平均的2.5倍;预计2030年增至约$1.4万亿。

科技资本支出/GDP已达1998年互联网泡沫时期水平,但科技股P/E远低于当时峰值。

竞争格局:英伟达GPU份额85%,毛利率75%;AMD、谷歌在小型模型推理已追近;ASIC(如博通、亚马逊)将持续夺取份额。

2. AI消费者操作系统(AI Consumer OS)

AI采用速度远超互联网早期(对比两者前几年渗透率曲线)。

AI购物代理将消费者从“发现→评估→决策→购买”流程压缩至约90秒(互联网时代之前需1小时)。

AI代理协议(Anthropic的MCP、OpenAI的ACP)实现实时信息获取和端到端交易闭环。

预测:

2030年AI代理促成在线消费超$8万亿,占全球在线支出约25%(2025年仅2%)。

AI搜索流量份额从10%(2025)升至65%(2030),搜索广告支出跟随增长。

AI驱动的消费者收入(广告+导购+订阅)从~$200亿增至约$900亿(2030),CAGR(复合年增长率)约105%。

3. AI生产力(AI Productivity)

AI代理任务时长能力:2025年内从6分钟(80%成功率)提升至31分钟。

成本崩解:软件编程模型每百万token成本从$3.50降至$0.32(8个月降91%);多数AI模型成本年化降幅约70–90%。

中美竞争:中国模型落后美国约6个月,但在开源模型数量上占优(前10占8)。中国芯片制造商SMIC的晶体管产能仅为台积电的1/38。

AI原生收入:OpenAI、Anthropic收入已比肩大型上市软件公司;Cursor等初创ARR年增超1000%。

生产力价值:若软件供应商仅捕获AI释放价值的10%,全球软件支出CAGR(复合年增长率)将从过去10年的14%提升至19%–56%(未来5年)。长期失业率预计不会上升。

4. 比特币(Bitcoin)

机构持有:美国ETF+上市公司持有比特币占比从8.7%升至12%(2025年底),其中上市公司持仓增73%至约109万枚。

风险调整回报(Sharpe Ratio/夏普比率)在2025年超越以太坊(ETH)、Solana(SOL)及CoinDesk 10指数中其他成分。

波动性下降:2025年比特币距历史高点平均回撤幅度为历史最低。

2030年市值预测:

黄金TAM因金价大涨37%,但“新兴市场避险”渗透率假设下调80%(因稳定币在发展中经济体的快速替代)。

ARK预测,比特币2030年市值约$16万亿,占整个数字资产市场(~$28万亿)的70%;智能合约网络(以太坊、Solana等)占$6万亿。

5. 代币化资产(Tokenized Assets)

稳定币:2025年12月调整后交易量达约$3.5万亿(月均),是Visa+PayPal+跨境汇款总和的2.3倍。供应量增长50%至$3070亿。

美国《GENIUS法案》推动金融机构重新评估稳定币和代币化策略;BlackRock计划推出内部代币化平台。

RWA(真实世界资产)代币化:2025年市值增长208%至约$189亿,主要由美债(BlackRock的BUILD基金$17亿)和代币化黄金(Tether XAUT + Paxos PAXG)主导。

2030年预测:代币化资产总规模可达$11万亿,占全球金融资产约1.38%,银行存单和全球股票将成为下一阶段主要上链资产。

6. DeFi应用(去中心化金融)

价值捕获从网络层转向应用层:2025年DeFi应用总收入约$38亿(创历史),其中Hyperliquid、Pump.fun、PancakeSwap领先。

高效商业模式:Hyperliquid以<15名员工年收入>$8亿;Tether、Pump.fun每员工收入位居全球前列。

衍生品市场:Hyperliquid在永续期货市场份额持续侵蚀Binance。

Layer 1估值属性:以太坊和Solana的市值中,超过90%归因于“货币溢价”(价值存储属性),而非网络费用收入折现。

7. 多组学(Multiomics)

成本下降:全基因组测序成本预计2030年降至约$100(较当前再降10倍);多组学数据量(分子诊断产生的token数)将增长10倍,超过当前大语言模型的训练数据规模。

AI辅助诊断:FDA批准的AI驱动诊断/设备占比从个位数%升至约30%(2030),长期趋近100%。

AI药物开发经济模型:

传统药物研发成本$24亿,耗时13年,7.6次临床试验失败。

初始AI辅助可将成本降至$17亿、耗时11年、失败3.2次。

成熟AI设计可将成本降至$7亿、耗时8年、失败1.9次。

因缩短上市时间、延长专利保护期,AI设计药物累计现金流可达传统药物的4倍(~$40亿 vs. ~$10亿)。

基因编辑治愈疗法:

罕见病(如遗传性血管水肿HAE):一次治疗价格约$300万,但终身医疗净节省约$3520亿(全美患者)。

心血管疾病(ASCVD):一次基因编辑价值定价约$16.5万,美国TAM达约$2.8万亿(辉瑞立普妥20年累计销售额的12倍以上)。

长寿市场:若消除年龄相关疾病,美国“健康生命年”(QALY)潜在价值约$1.2千万亿(1.2 quadrillion美元)。

8. 可重复使用火箭(Reusable Rockets)

SpaceX占全球在轨活跃卫星约66%(>9000颗Starlink)。

年入轨质量(upmass)创历史新高。

卫星带宽成本按莱特定律每翻倍下降44%;到2030年,卫星移动网络可实现美国100%地面覆盖,月费约$100,无限高速数据。

9. 机器人(Robotics)

自动化≠失业:历史数据显示劳动生产率与劳动参与率长期正相关;平均年工时持续下降。

通用型机器人前景:工业机器人密度在亚马逊等企业中仅为潜在通用机器人密度的零头。

人形机器人市场:到2030年全球人形机器人年收入机会约$26万亿(工业和家庭市场)。

复杂度对比:人形机器人任务复杂度比Robotaxi高指数级;但根据算力扩展规律,特斯拉Optimus有望在2028年左右达到人类级任务表现(若AI算力持续扩张)。

目前一个家庭人形机器人每年可为GDP贡献约$6.2万;若渗透全美9000万自有住房的80%,GDP增速可从2–3%提升至5–6%/年。

10. 分布式能源(Distributed Energy)

能效悖论:互联网时代能耗强度下降,AI时代同样可能发生。

成本曲线:

太阳能、电池储能成本持续按莱特定律下降。

美国行政令有望使核电成本重回历史下降轨迹(1970年代因监管中断)。

电价:若无监管中断,现价应低40%;新核能与可再生能源大规模建设后,零售电价有望结束50年停滞,恢复下降。

投资需求:为满足AI算力及经济增长,到2030年全球电力资本投资需累计达约$10万亿,储能部署需再扩19倍。

11. 自动驾驶汽车(Autonomous Vehicles / Robotaxis)

Waymo在旧金山已明显挤压Uber/Lyft市场份额。

单位经济:规模化后每英里增量成本可降至约$0.25–0.30(当前传统出行约$2–3/英里)。

车队规模:仅需约24万辆Robotaxi即可替代当前美国全部网约车出行量;若覆盖美国城市总里程的多数,需约2400万辆(不足当前注册车辆10%)。

2030年企业价值预测:Robotaxi生态系统可创造约$34万亿企业价值,其中技术平台(特斯拉、Waymo等)获取98%的EBIT,整车厂仅2%,运营商1%。

12. 自主物流(Autonomous Logistics)

商业化现状:全球无人机和地面机器人配送年化超400万单;无人驾驶长途卡车已在美国启动。

成本削减:自主配送将大幅降低最后一公里成本,刺激更频繁下单。

2030年收入预测:全球自主配送收入可达约$4800亿(监管和装卸自动化是关键制约)。

三、重要结论与差异化观点

量子计算不被视为近期颠覆性技术:其性能提升缓慢(谷歌4年仅翻倍一次),即使按摩尔定律加速,直到2040年代才可能对密码学产生实质影响。因此ARK未将其列入“五大平台”(型技术)。

投资规模空前:当前科技资本支出/GDP比肩1998–2000年,但估值(P/E)远低于当时泡沫水平,ARK认为这是“结构性投资周期”而非泡沫。

增长预测远超共识:ARK认为共识低估了融合创新的乘数效应,实际GDP增速可能每年比共识高4个百分点以上。

创新股市值占比将持续攀升:到2030年,创新相关公司市值占全球股市比例将从约20%升至35%以上,名义规模达到数十万亿美元。

“货币属性”成为Layer 1区块链核心估值来源:未来只有少数数字资产能保留稳健的货币溢价(价值存储),其市值主要不来自费用收入,而来自“数字黄金”般的储备地位。

稳定币成为新兴市场事实货币:这是ARK下调比特币“新兴市场避险”渗透率预期的核心原因——稳定币正更快满足发展中国家的储值和支付需求。

来源:https://research.ark-invest.com(英文)