2026 年 5 月本地汽车市场乘用车、商用车、进口车呈现截然不同的发展态势,新能源替代燃油、高端与入门市场分化、区域需求冷热不均成为核心特征。

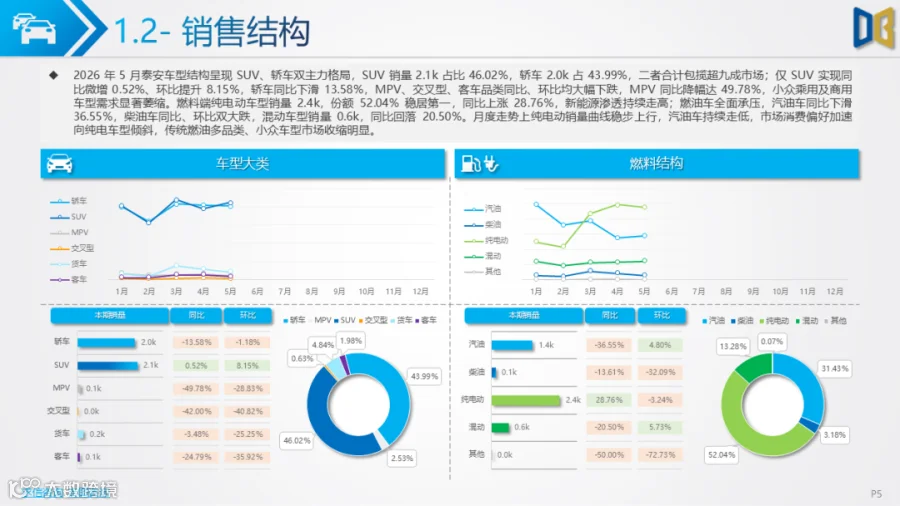

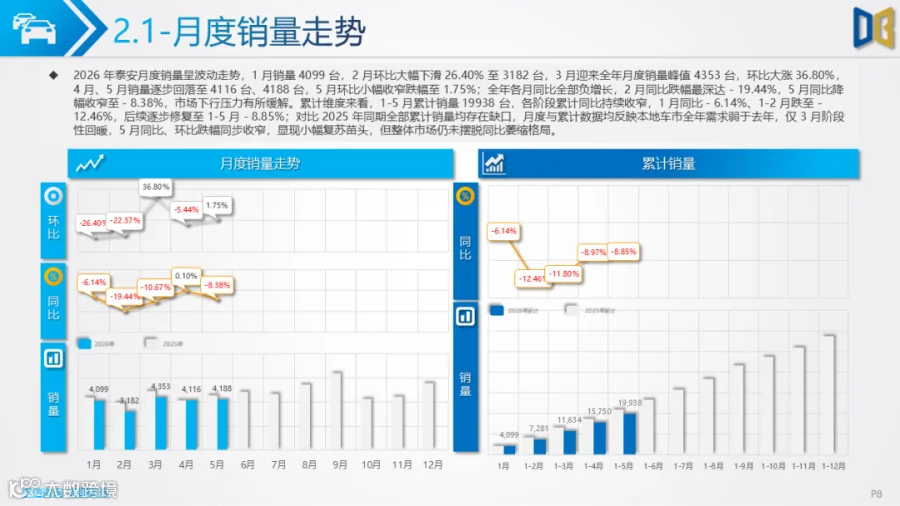

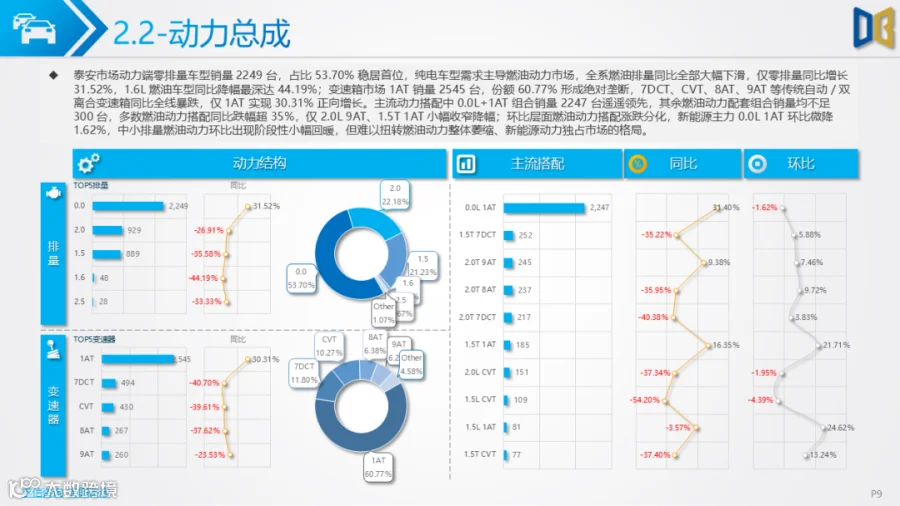

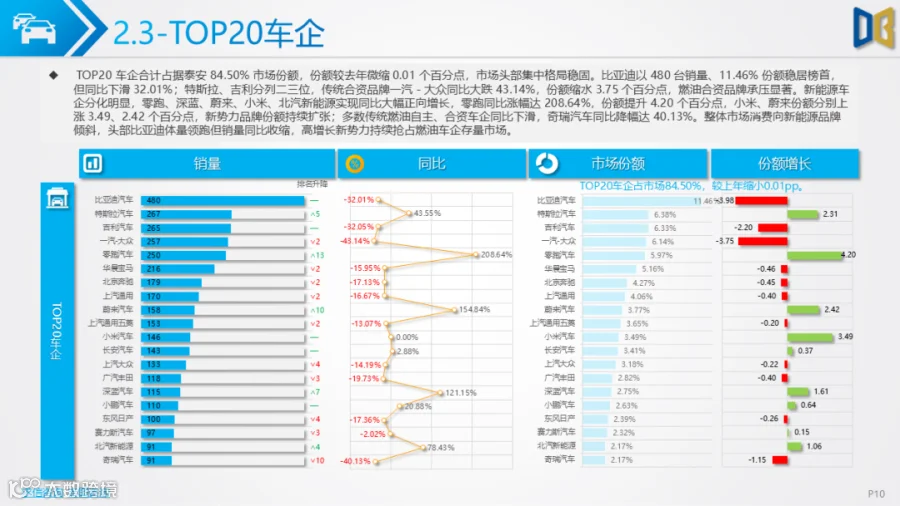

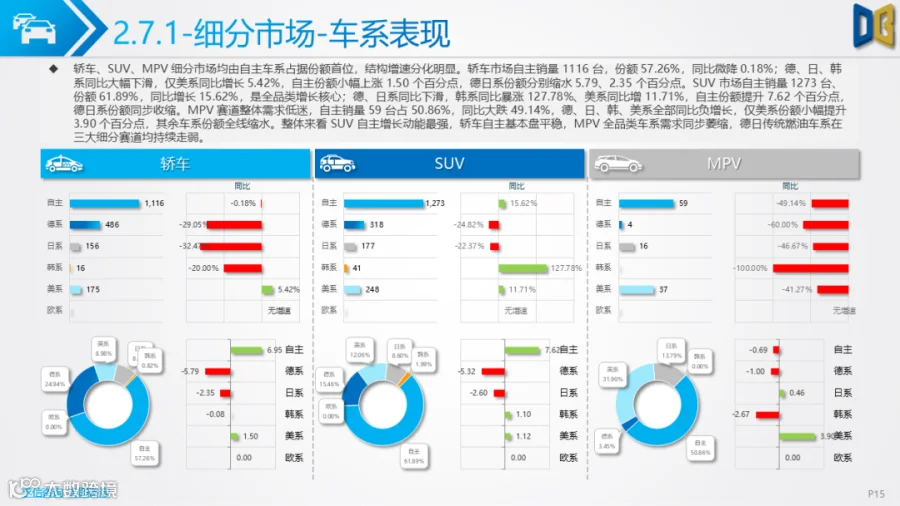

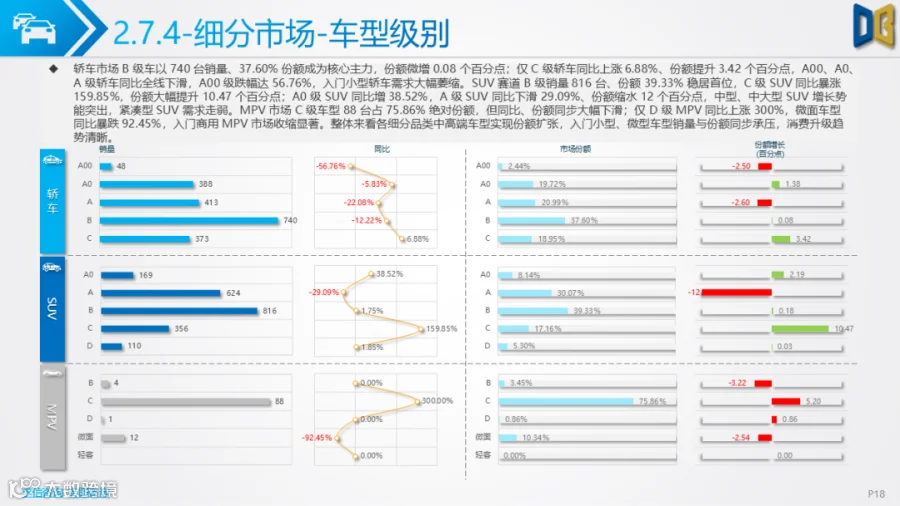

国产乘用车整体需求持续走弱,月度销量逐月下滑,1-5月累计销量同比下降35.41%。细分维度SUV销量领先,新能源渗透率达69.49%,纯电动车型增长显著;轿车新能源渗透率61.08%,MPV新能源占比小幅回落。车型消费向B/C级中高端集中,A00/A0入门小型车销量大幅萎缩;动力端零排量纯电车型已成主流,传统小排量燃油车、CVT、双离合变速箱配套需求同步收缩,市场消费升级趋势明确。品牌层面自主新能源车型占据各细分榜单头部,德、日系燃油传统车型同比普遍大跌。

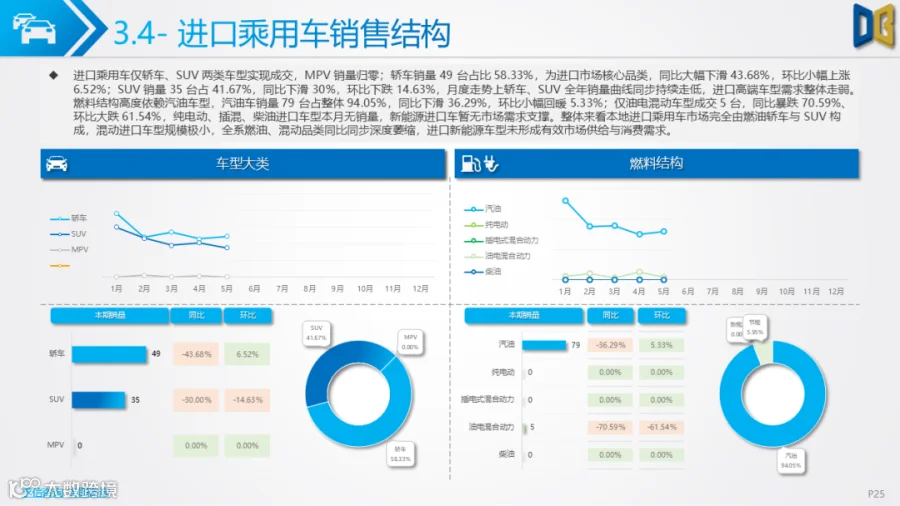

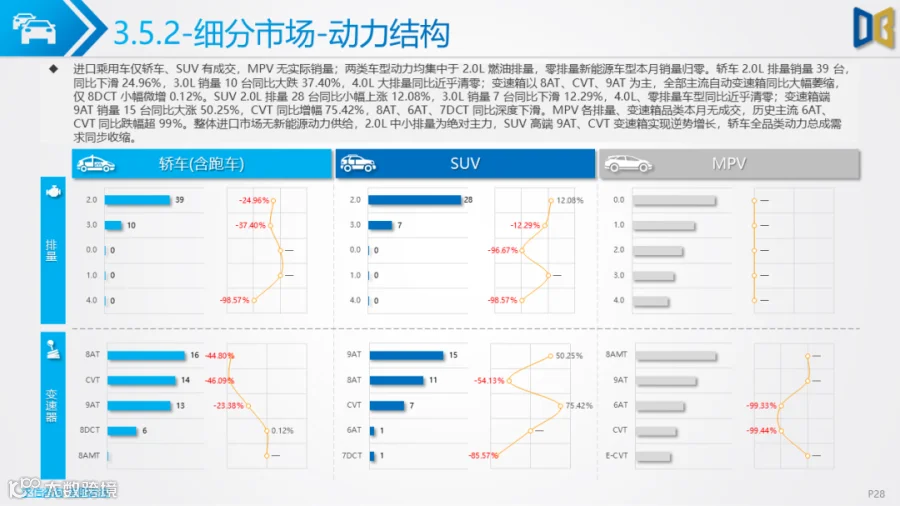

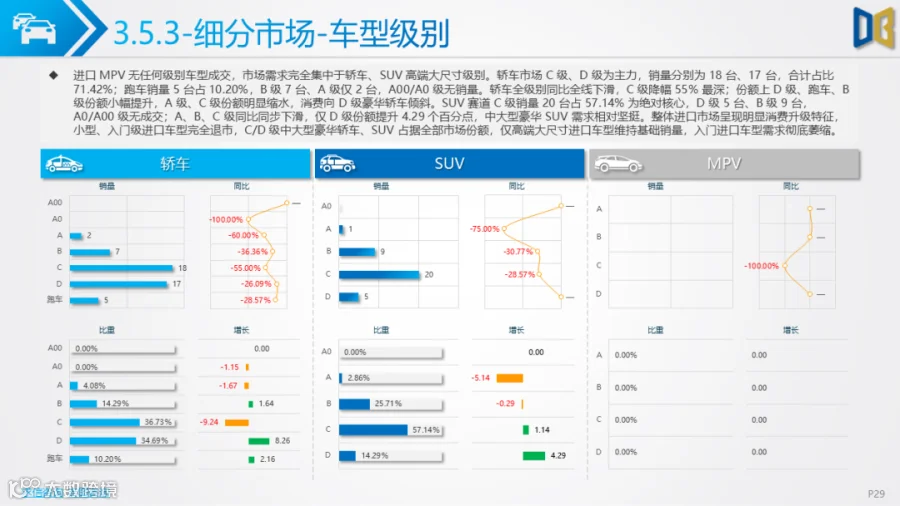

进口乘用车市场完全依赖燃油车型,无新能源车型成交,仅少量油电混动SUV提供增量,全系同比深度下滑。市场集中于德系豪华品牌,车型以C/D级中大型轿车、SUV为主,入门进口车、进口MPV完全失去市场,动力以2.0L燃油搭配AT变速箱为主,高端9AT、CVT小幅逆势增长,整体进口高端燃油车需求持续降温。

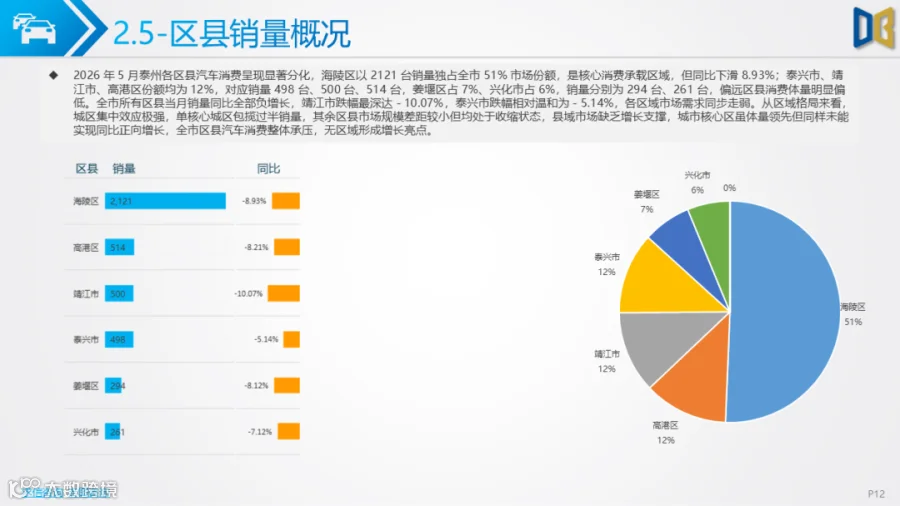

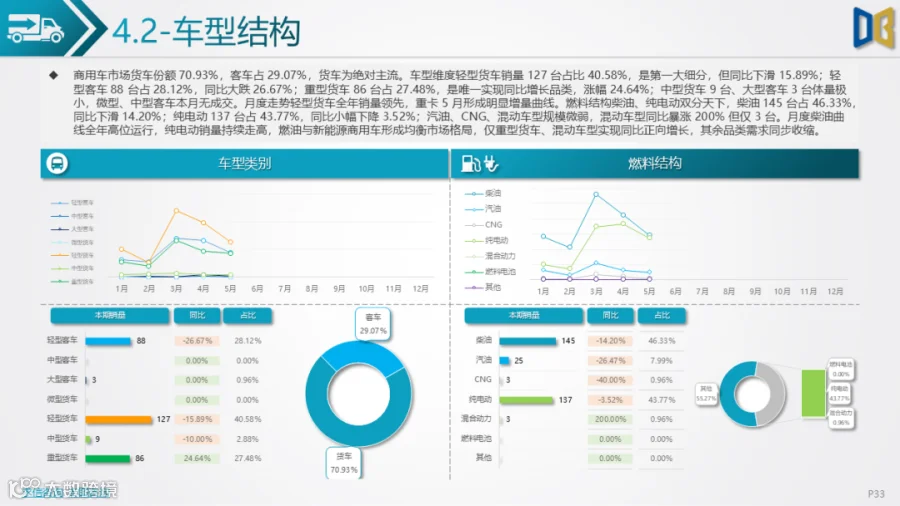

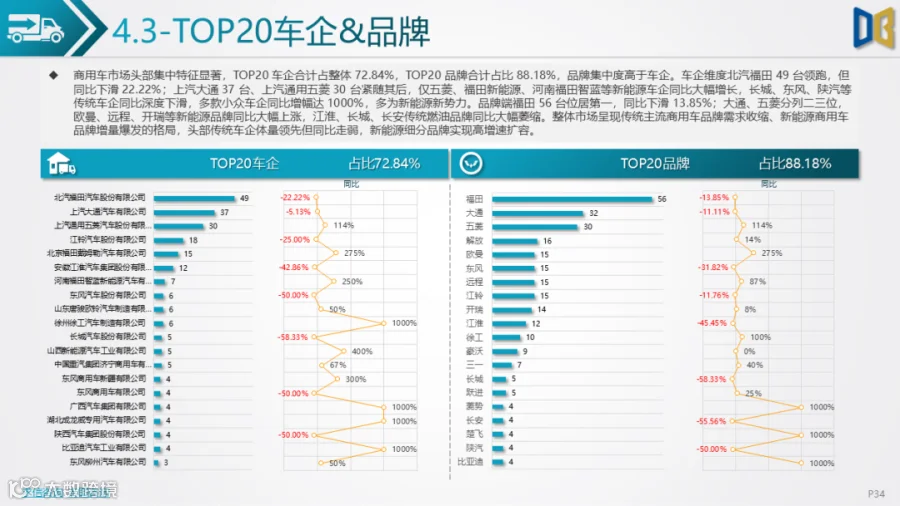

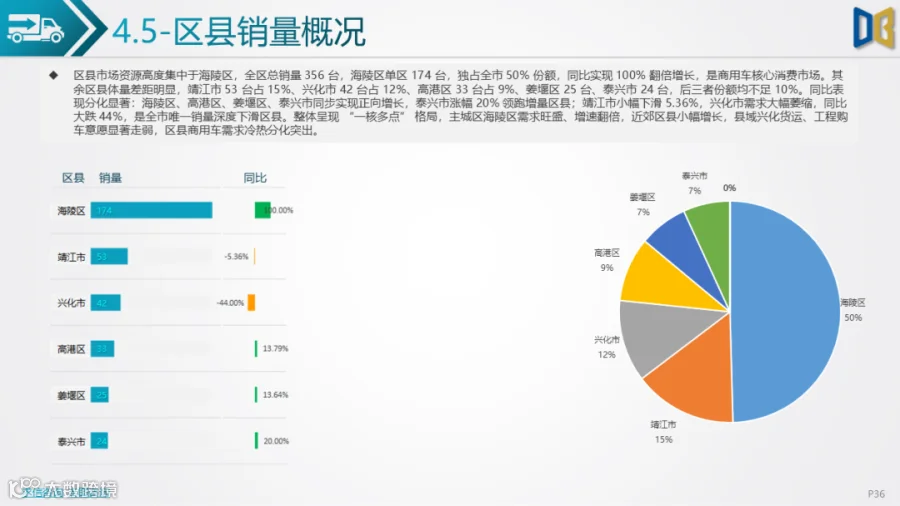

商用车市场形成新能源、燃油双均衡格局,零排量纯电动车型占比44.59%,轻型货车为核心品类,仅重型货车实现同比增长。头部传统车企体量领先但销量下滑,新能源商用车品牌增速爆发;区县销量高度集中于主城区海陵区,同比翻倍增长,兴化市商用车需求大幅萎缩,区县市场分化明显。

整体来看,本地乘用车新能源转型提速、燃油存量持续收缩,进口豪华燃油市场持续降温,商用车新能源稳步渗透,区域、级别、动力结构的分层分化将成为后续市场长期特征。

附件下载请识别下方二维码查看:

点赞

分享

在看