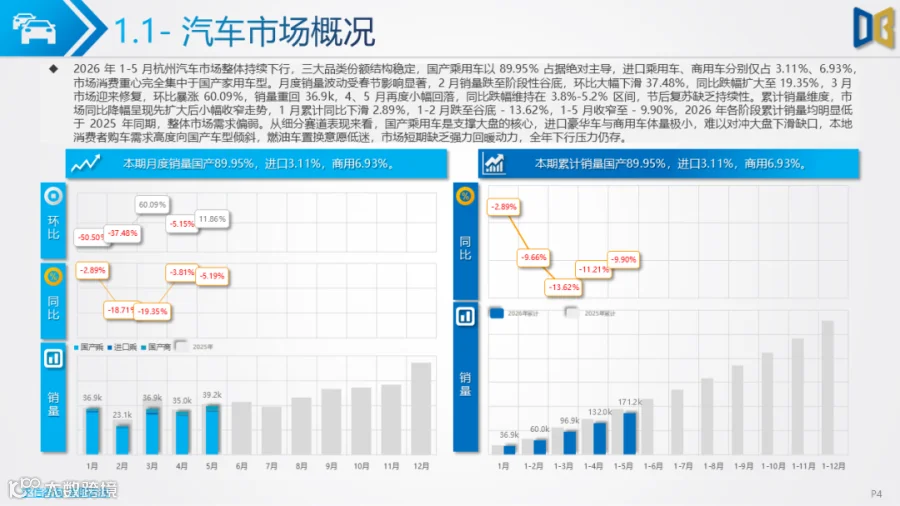

从月度节奏看,全市车市受春节扰动极强,1 月开局平稳,2 月迎来全年销量谷底,环比大幅下滑37.48%,当月同比跌幅扩大至19.35%;3 月节后消费集中释放,环比暴涨60.09%实现短期修复,但同比依旧保持两位数下滑,4、5 月小幅震荡,回暖缺乏持续性。累计维度市场跌幅呈现先扩大、后小幅收窄走势,1 月仅同比下滑2.89%,1-2 月跌幅触底至13.62%,至 1-5 月收窄至 9.90%,各阶段累计销量均低于2025年同期,家用乘用车需求整体偏弱,仅商用车依靠物流刚需走出独立上涨行情。

市场份额结构高度固化,国产乘用车占比89.95%,是绝对核心支撑;商用车占6.93%,进口乘用车仅3.11%,高端进口豪华车体量极小。横向对标全国,杭州国产乘用车销量153992台,位列全国第五,依托数字经济与年轻消费群体,自主新能源接受度突出;进口车5331台排全国第九;商用车11872台排名第十七,相较中西部物流枢纽城市仍存在规模差距,城市消费属性偏向家用乘用,商用市场发展空间有限。

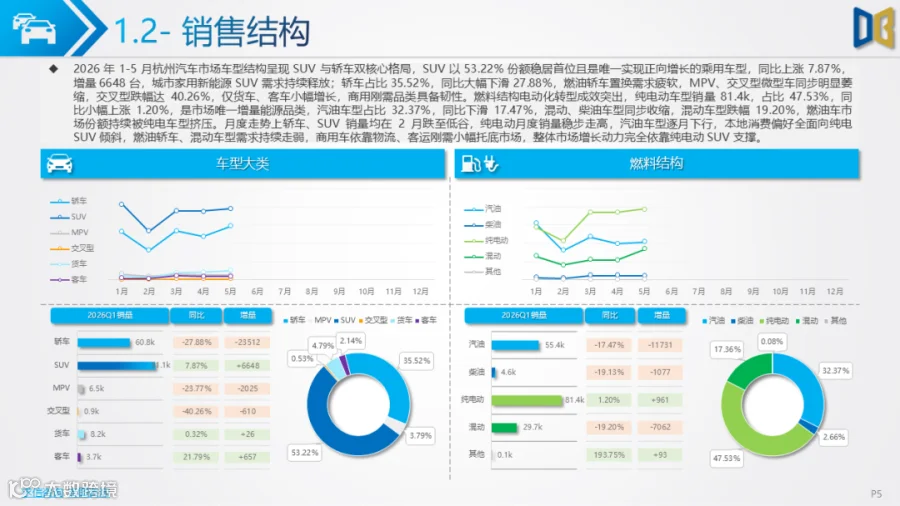

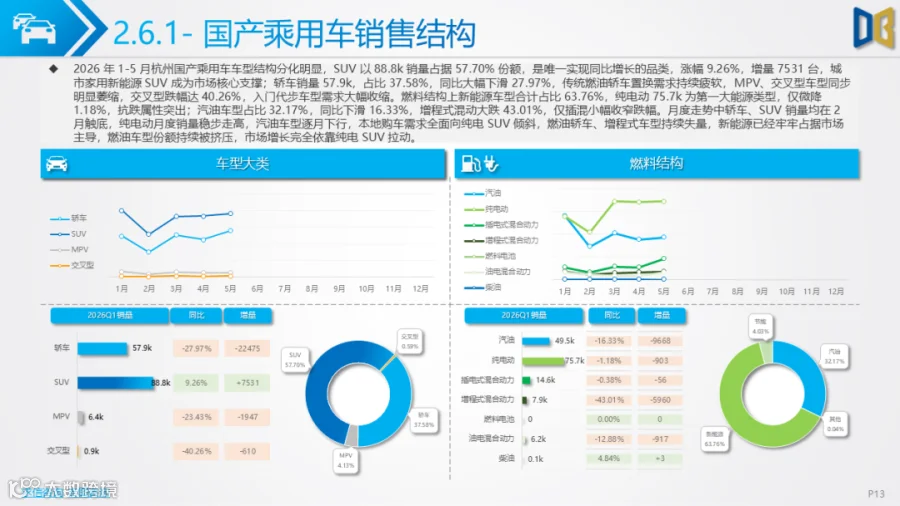

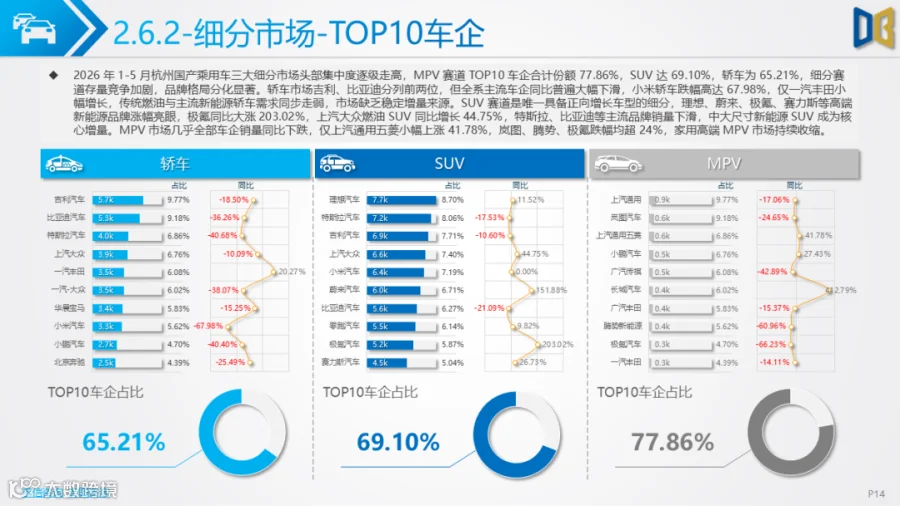

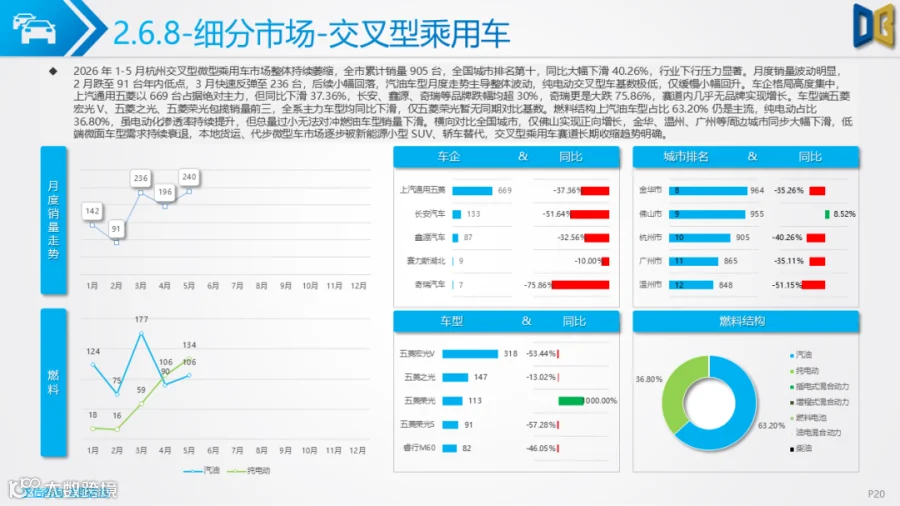

车型大类需求差异显著,SUV 以 53.22%份额成为第一大品类,也是唯一同比增长的乘用车型;轿车占35.52%但同比大跌27.88%,燃油轿车置换意愿低迷;MPV、交叉型微型车同步大幅萎缩,交叉型微型车同比下滑40.26%,低端微面逐步被小型新能源车型替代;货车、客车作为商用刚需实现增长,对冲部分大盘缺口。能源结构电动化转型成效显著,纯电动车型销量81400台,占比47.53%,是唯一正向增长能源品类,汽油、混动、柴油车型份额持续收缩,燃油车需求持续被纯电车型挤压。

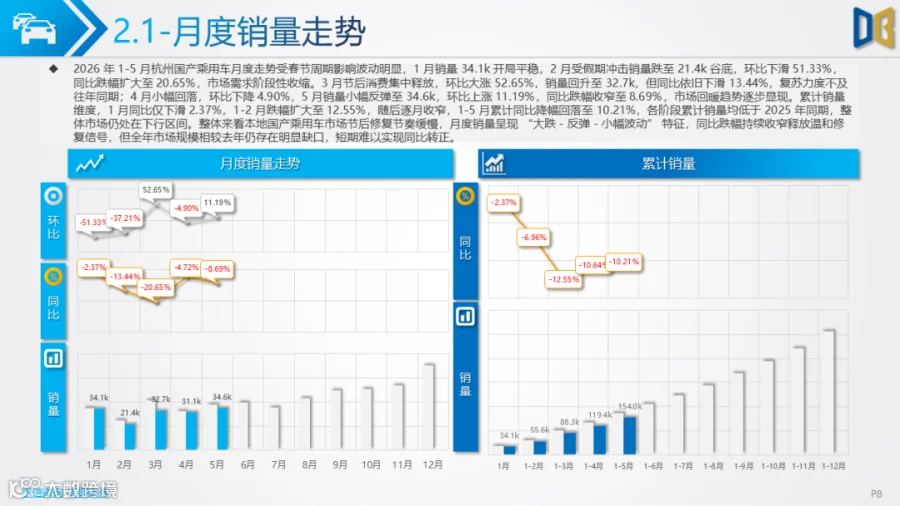

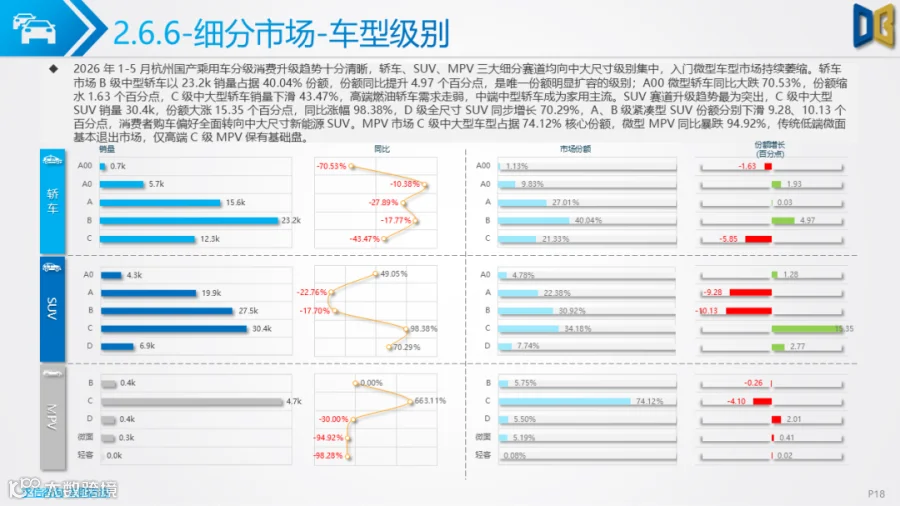

国产乘用车1-5月累计153992台,月度走势与大盘同步,2 月销量跌至21432台低点,3 月修复至 32717台,5 月小幅反弹至34596台,累计同比下滑10.21%,跌幅持续收窄但未实现转正。细分车型呈现SUV一枝独秀、轿车全线承压的格局,SUV 累计 88848台、同比上涨9.26%,中大尺寸新能源SUV成为消费主流;轿车57876台,同比下滑27.97%;MPV、交叉型微型车需求持续衰退。消费升级趋势清晰,轿车B级中型车份额持续提升,A00 微型轿车近乎退市;SUV 市场 C 级中大型车型同比大涨98.38%,D 级全尺寸同步走高,紧凑型SUV份额大幅缩水;MPV 市场 C 级中大型车型占据74.12%份额,低端微型MPV销量近乎归零。

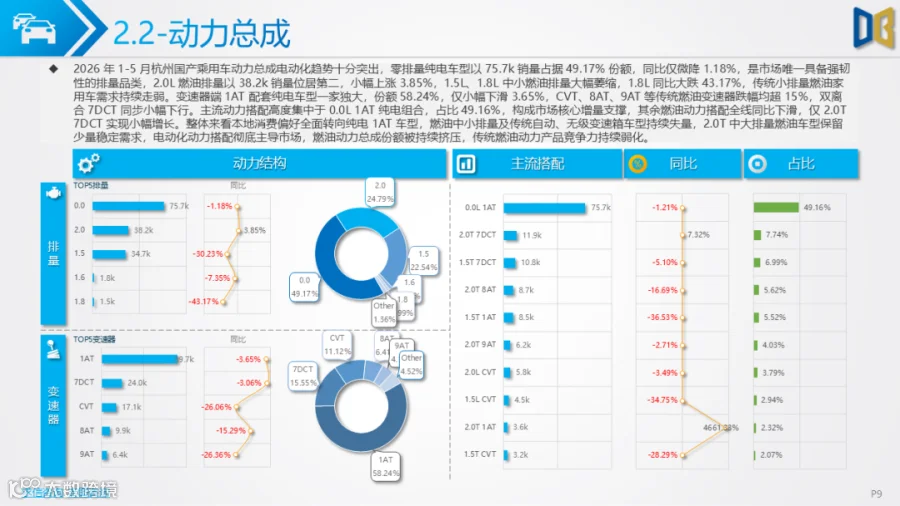

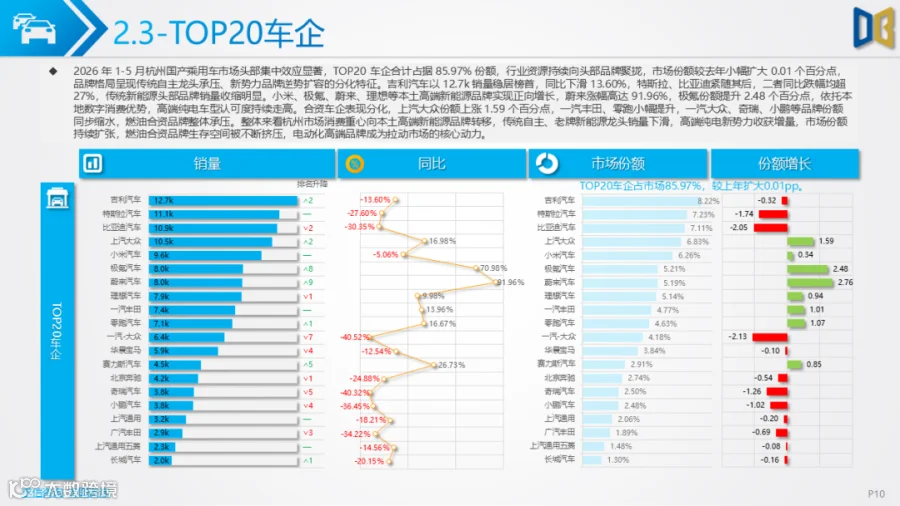

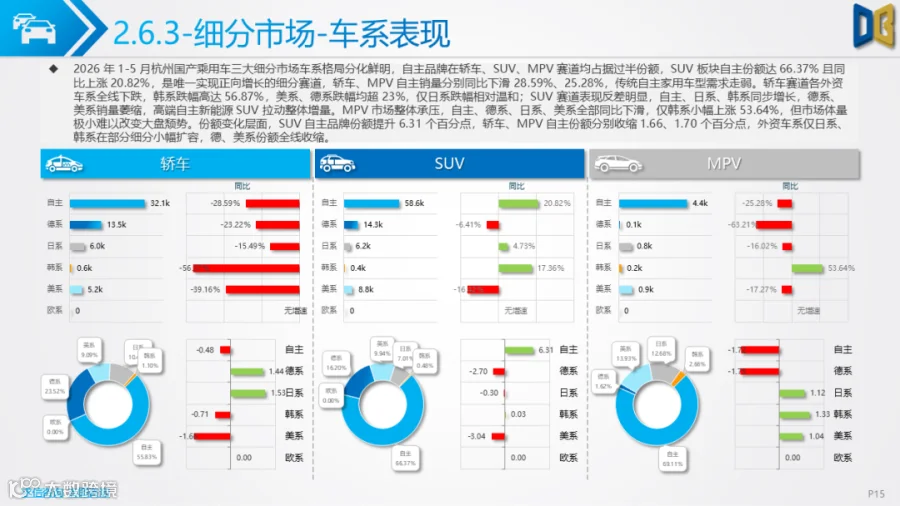

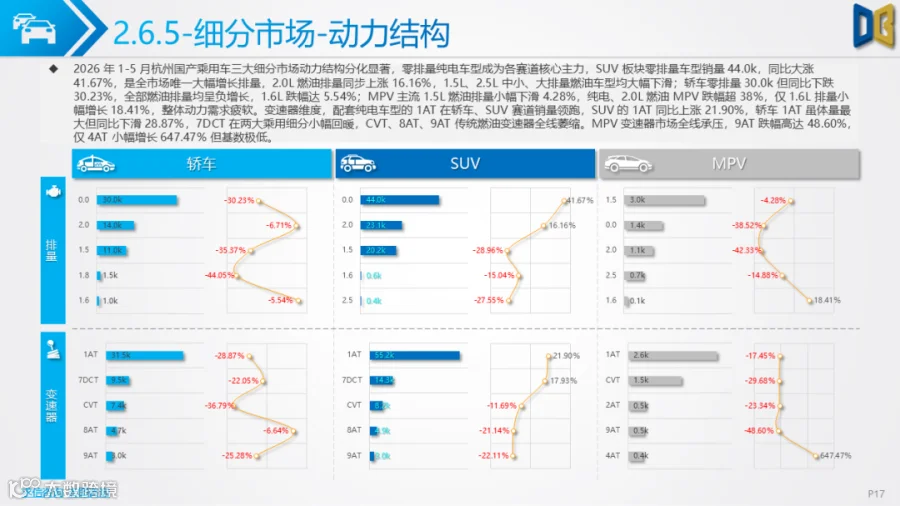

动力层面零排量纯电车型销量75725台,占比近五成,配套1AT变速箱成为市场主流组合,传统CVT、8AT、9AT 燃油变速器全线萎缩;燃油市场仅2.0L排量小幅增长,1.5L、1.8L 中小排量销量大幅下滑,传统燃油家用车吸引力持续下降。品牌格局出现明显迭代,头部吉利、比亚迪、特斯拉销量同比下滑,小米、极氪、蔚来、理想等本土高端新势力大幅上涨,蔚来涨幅接近翻倍,上汽大众、一汽丰田等合资品牌小幅抗跌,奇瑞、小鹏等传统自主、主流新能源品牌持续失量;车系维度自主品牌合计占62.72%份额,抗跌性最强,德、美、韩系合资车型跌幅普遍超15%,自主替代合资进程持续加快。

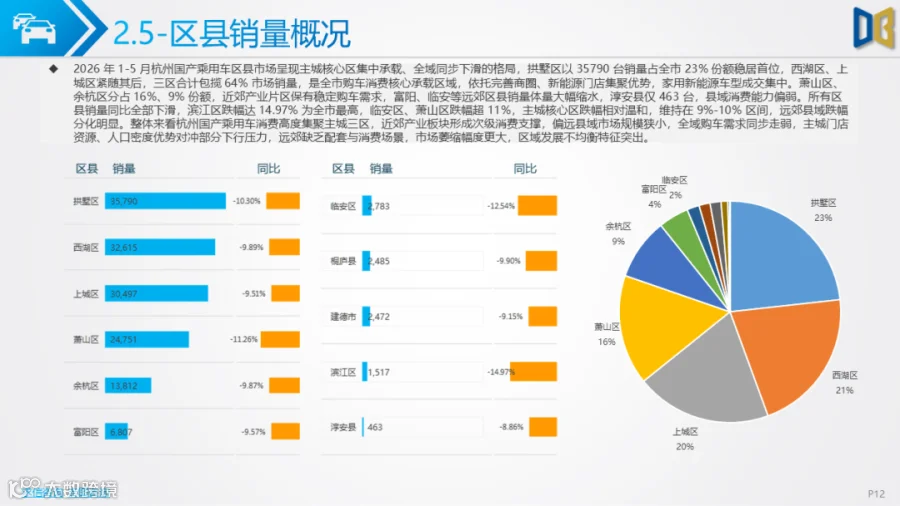

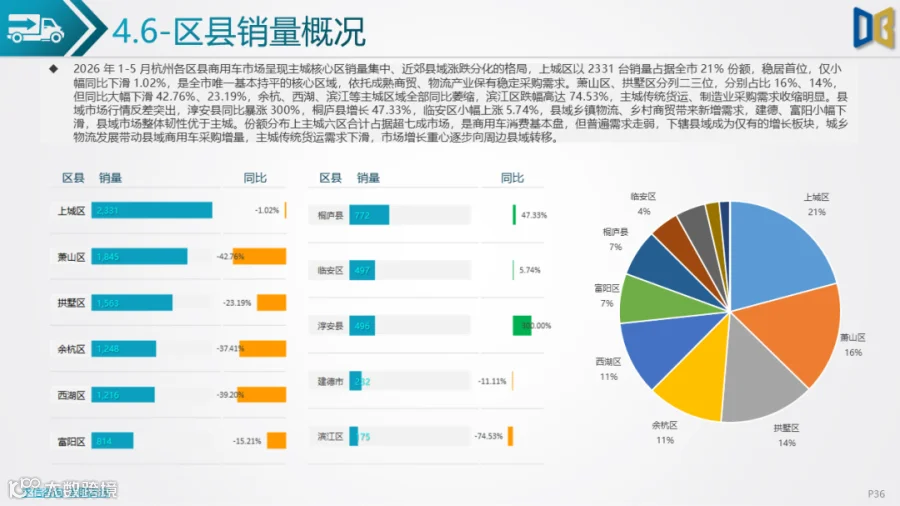

区县分布极度不均衡,拱墅、西湖、上城区三区合计包揽64%销量,主城门店、充电配套完善支撑新能源成交,萧山区、余杭区形成次级消费市场,淳安、临安等远郊县域销量体量微薄,全域需求同步下滑,远郊萎缩幅度高于主城。TOP20车型中新能源新品热度更高,小米YU7、理想 i 等全新 SUV 快速起量,轿车主流纯电车型存量竞争激烈,MPV 赛道缺乏爆款,整体增量高度依赖中大尺寸新能源SUV。

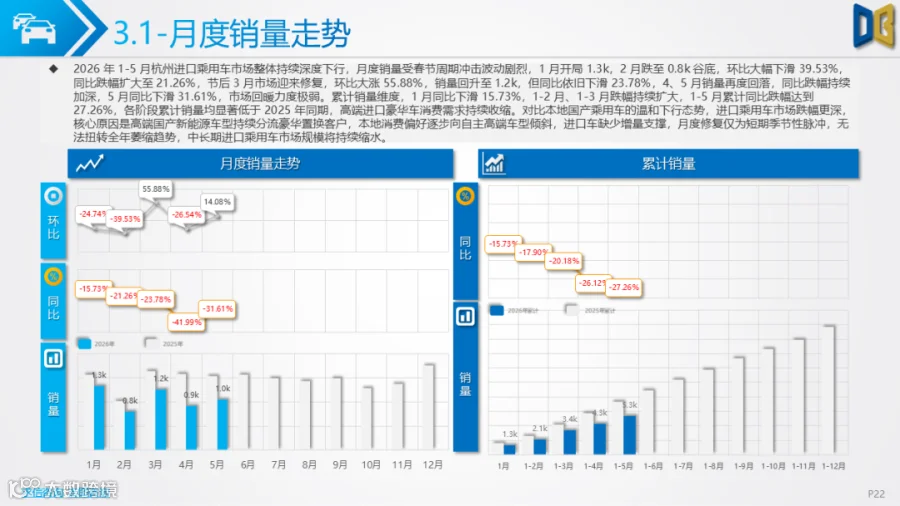

进口乘用车1-5月累计5331台,累计同比大跌27.26%,是三大板块中下行幅度最大的赛道,月度修复仅为短期季节性脉冲,无法扭转长期收缩趋势。1 月销量 1323 台,2 月跌至 800 台谷底,3 月反弹至 1247 台后再度回落,5 月同比跌幅扩大至31.61%,本地高端置换客户大量流向国产高端新能源,进口车持续流失基本盘。

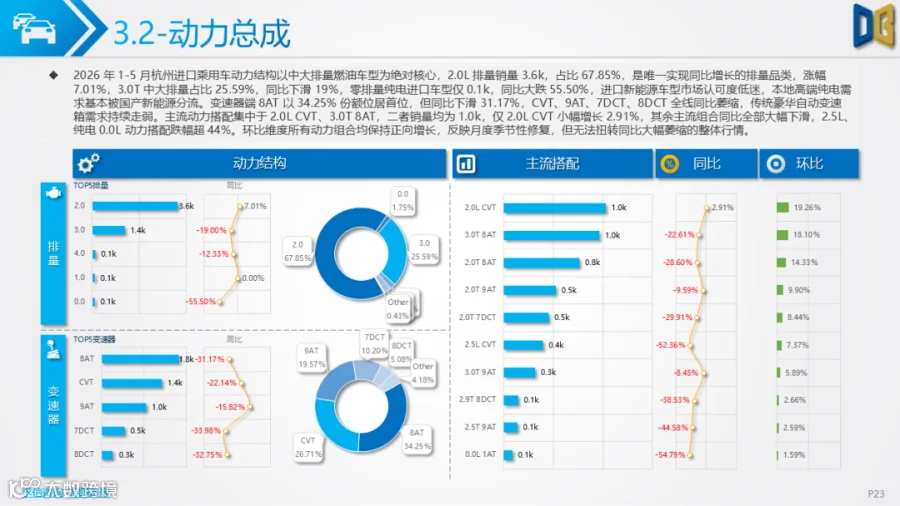

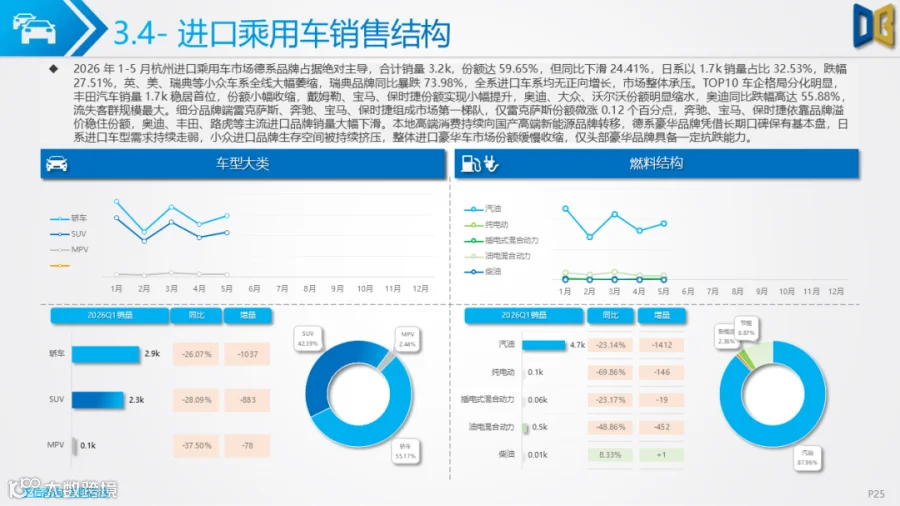

车型上轿车占55.17%、SUV 占 42.39%,MPV 体量不足千台,三大细分全部同比下滑;燃料结构高度依赖汽油车型,占比87.96%,纯电、插混、油混进口车型体量极小,纯电进口车同比暴跌69.86%,新能源渗透率不足9%,电动化转型严重滞后于本地大盘。动力以2.0L燃油排量为核心,占比67.85%,也是唯一小幅增长排量,3.0T 中大排量、零纯电排量同步大幅下滑,8AT 传统豪华变速箱份额最高但同比大跌31.17%,各类豪华变速器需求全线走弱。

车系格局以德系为主,合计份额59.65%,日系占 32.53%,英、瑞典、美系小众品牌销量近乎腰斩;品牌端雷克萨斯、奔驰、宝马、保时捷组成第一梯队,仅雷克萨斯份额微增,奥迪、路虎等主流进口品牌销量大幅下滑。车型分级呈现高端豪华车型需求降温,C 级中大型轿车、中大型SUV销量显著下滑,仅小众跑车、入门小型进口车型小幅缓冲销量缺口;TOP20走量车型以雷克萨斯ES、奔驰 GLE、宝马 X 等传统家用豪华车为主,同比普遍下滑,仅小众性能跑车、少量进口纯电车型实现增长,整体市场缺乏持续增量车型。

2026 年 1-5 月杭州商用车累计11872台,累计同比上涨6.10%,是全市唯一实现累计正增长的细分赛道,完全摆脱乘用车下行拖累。月度走势走出清晰复苏曲线,1 月 1460 台小幅下滑,2 月受物流淡季跌至847台,3 月环比暴涨252.30%,4、5 月持续走高,5 月销量 3564 台,同比大涨84.09%,城市配送、干线货运需求持续释放支撑市场回暖。

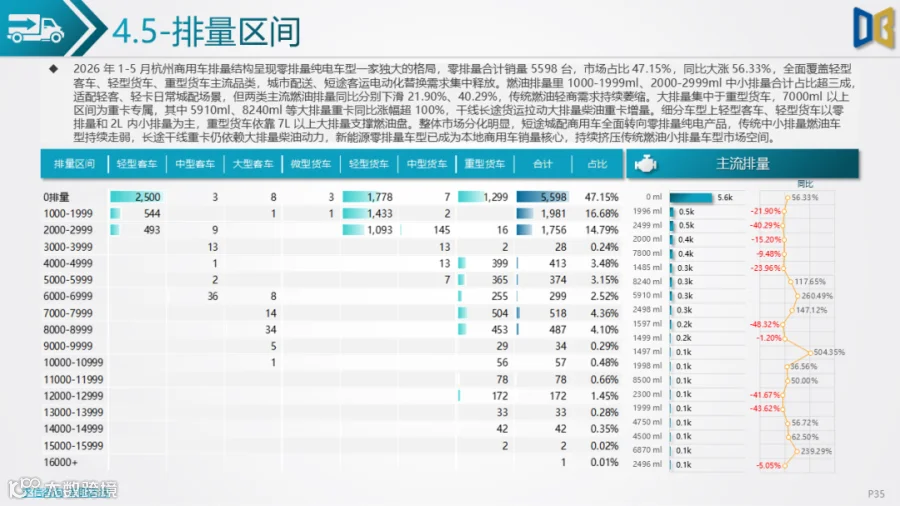

车型结构中货车占69.07%,轻型货车为销量主力但同比小幅下滑,重型货车依托长途物流同比大涨44.73%;客车以轻型商旅车型为主,同比上涨23.63%,中大型客车需求低迷。能源结构电动化进度领先,纯电动商用车销量5578台,占比46.89%,同比暴涨56.33%,短途城配替换需求旺盛;柴油车型占37.69%,同比下滑19.46%,仅长途重卡保留稳定需求。排量分化清晰,零排量纯电覆盖轻客、轻卡,中小排量燃油商用车持续萎缩,7000ml以上大排量重卡排量同比翻倍增长,区分长短途货运动力需求。

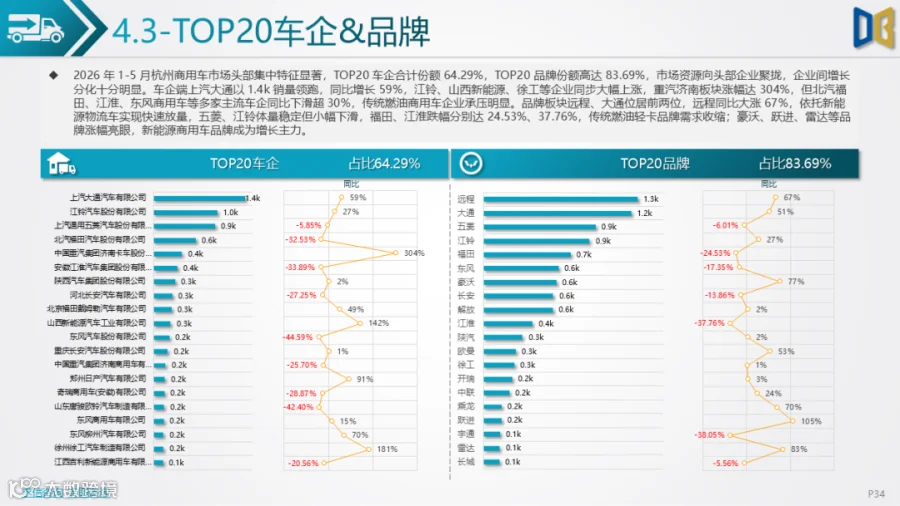

行业集中度极高,TOP20车企份额64.29%,TOP20品牌占比83.69%,资源向头部聚拢。上汽大通、远程新能源、江铃等新能源相关品牌大幅增长,重汽济南涨幅超300%;北汽福田、江淮等传统燃油轻卡企业销量下滑明显。区域上城区、萧山区、拱墅区商用车销量领先,主城商贸、电商产业带动城配购车,县域物流带来小幅增量,淳安、桐庐等县域商用车增速优于主城,城乡物流建设释放新增需求。

综合 1-5 月全维度数据,杭州车市形成 “家用乘用降温、商用刚需走强,国产自主领跑、进口豪华收缩,纯电新能源扩张、燃油车全线承压” 的核心格局。驱动逻辑上,本地数字经济、年轻消费群体持续拉动中高端国产新能源 SUV 增长,是市场唯一稳定增量来源;传统燃油轿车、进口豪华车、低端微型代步车需求三重收缩,拖累乘用车大盘。分赛道长期趋势存在明显差异:国产乘用车短期跌幅持续收窄,随着新款高端新能源车型投放,下半年存在转正可能性;进口乘用车受自主高端持续分流,萎缩态势难以逆转;商用车依托城市配送电动化替换与干线货运需求,增长动能具备持续性。

消费层面两大趋势将持续强化:一是消费升级,客户持续抛弃入门微型车型,转向中型、中大型新能源车型;二是自主替代,20-40万价格带国产新能源持续抢占德日进口豪华车份额,进口新能源产品力、定价均无竞争优势。能源端燃油车型份额将进一步下滑,纯电动成为市场绝对主流,混动车型仅保留细分刚需市场。区域层面主城仍是消费核心,但增长重心逐步向近郊、县域物流市场转移,远郊配套完善后新能源下沉空间充足。品牌端分化会进一步加剧,坚持纯电、中大尺寸路线的高端新势力持续扩容,传统燃油自主、合资品牌份额持续被挤压,市场存量竞争将进一步白热化。

附件下载请识别下方二维码查看:

点赞

分享

在看