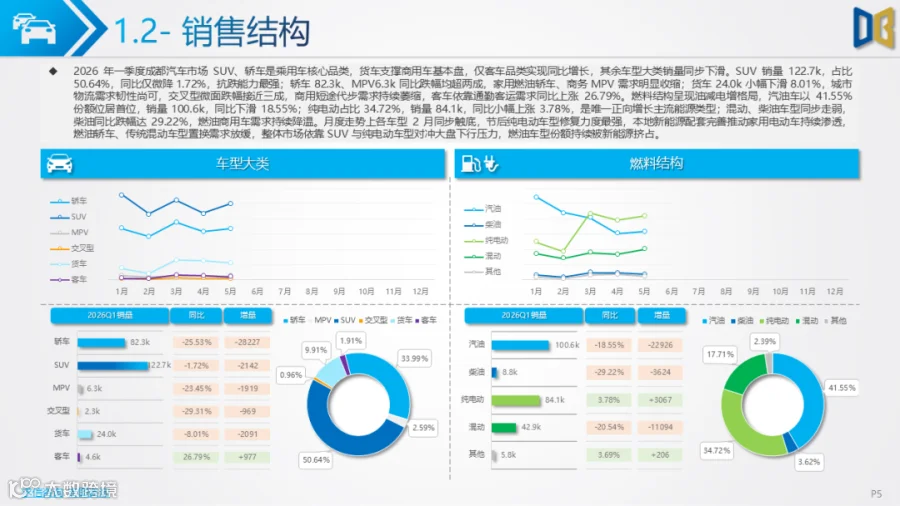

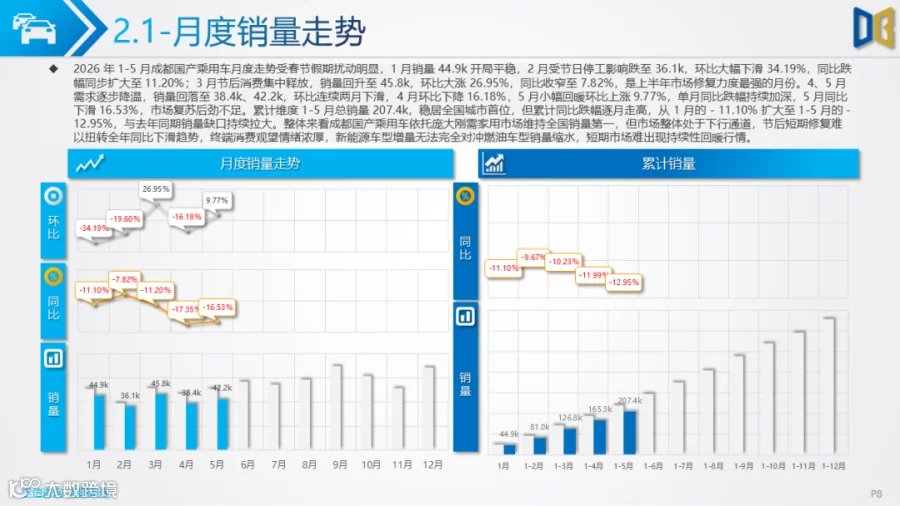

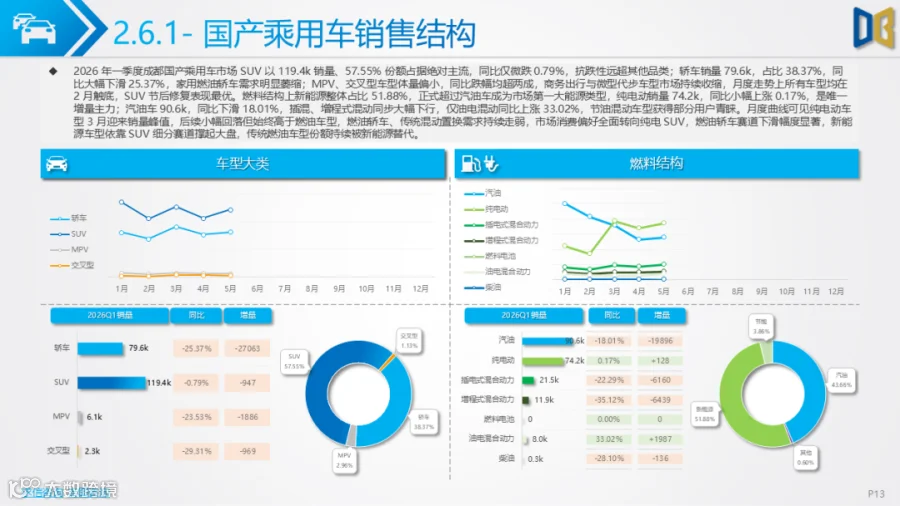

月度走势受春节周期扰动极强,1 月开局销量50723台,2 月春节停工回落至39500台,环比大跌34.25%;3 月复工复产迎来短期修复,环比大涨39.54%,形成全年销量高点;4、5 月需求再度降温,环比连续小幅回落,脉冲式节后回暖难以支撑长期复苏。车型维度分化显著,SUV 以 122682台、50.64%份额成为市场压舱石,同比仅微降1.72%,抗跌能力最强;轿车82331台,同比大跌25.37%,传统燃油家用轿车需求大幅收缩;MPV、交叉型微型代步车同步下滑,交叉型微面同比跌幅接近三成;商用车板块仅轻型客车依托通勤、企业班车需求上涨26.79%,货车整体小幅下滑8.01%。

能源结构已经完成结构性切换,纯电动累计销量84123台,是唯一正向增长能源品类,汽油车100648台份额虽仍居首位但同比下滑18.55%,柴油车型跌幅高达29.22%,混动车型小幅扩容,油电混动表现亮眼,油减电增趋势完全确立,新能源渗透率持续走高。

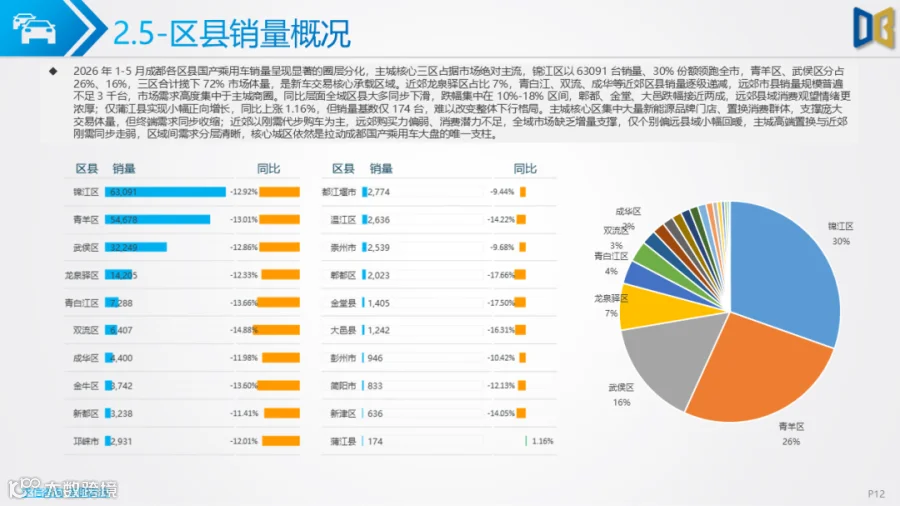

区域需求呈现圈层分化,主城锦江区、青羊、武侯三区合计占据七成以上国产乘用车销量,是新车交易核心商圈;近郊龙泉驿、双流依托产业园、仓储物流形成稳定增量;远郊金堂、大邑、郫都购买力偏弱,同比跌幅普遍接近两成,仅蒲江等少数偏远区县小幅回暖,全域消费高度集中于主城核心区域,县域市场拉动作用不足。

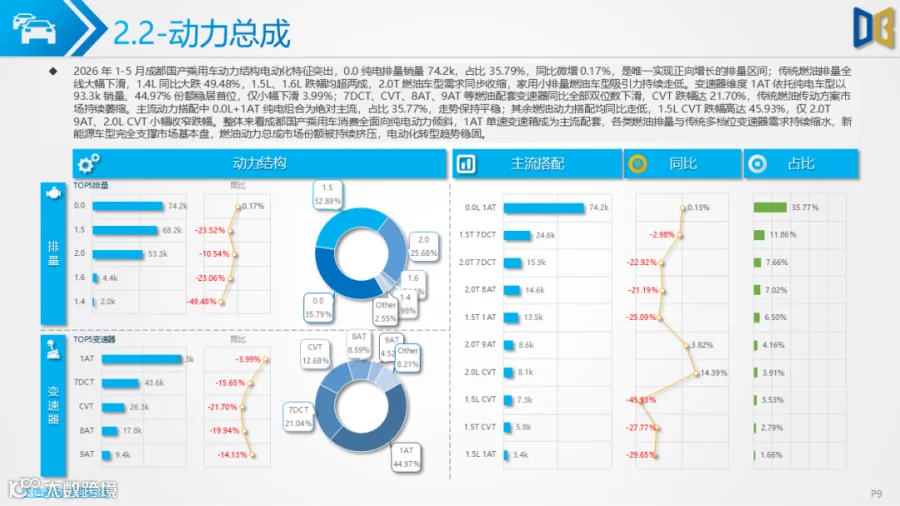

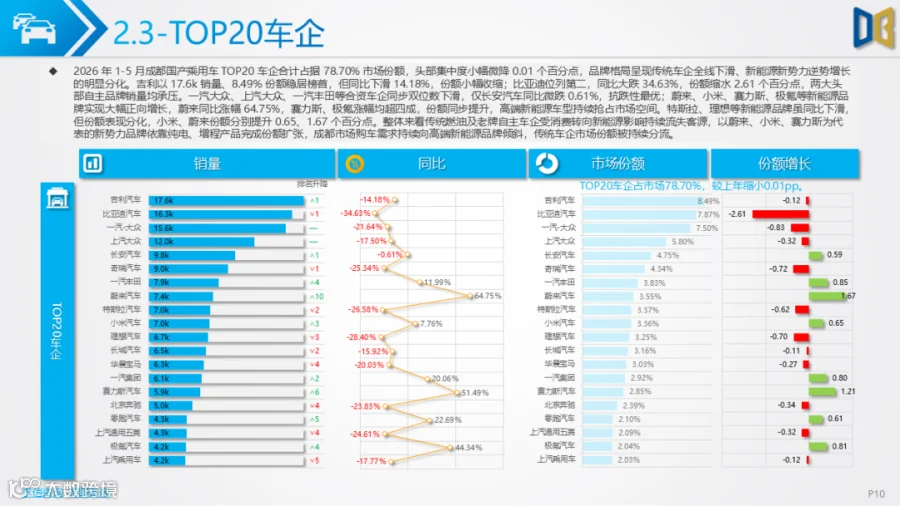

国产乘用车作为成都市场基本盘,虽累计同比下滑12.95%,但依旧领跑全国,电动化、消费升级、品牌格局重构三大趋势同步显现。动力端纯电0.0L排量销量74246台,占比35.79%,实现小幅正增长,1AT 单速变速箱成为主流配套;所有燃油排量、传统7DCT、CVT 等变速器全线下滑,1.4L 燃油车型同比近乎腰斩,燃油动力市场持续被新能源挤压。品牌格局新旧势力两极分化,吉利、比亚迪、一汽大众等传统头部车企销量普遍双位数下滑,长安凭借均衡产品力仅微跌0.61%;蔚来、小米、赛力斯、极氪等高端新能源新势力大幅增长,蔚来涨幅64.75%,赛力斯、极氪涨幅超四成,份额持续扩张,自主高端新能源车型持续分流传统燃油客户。

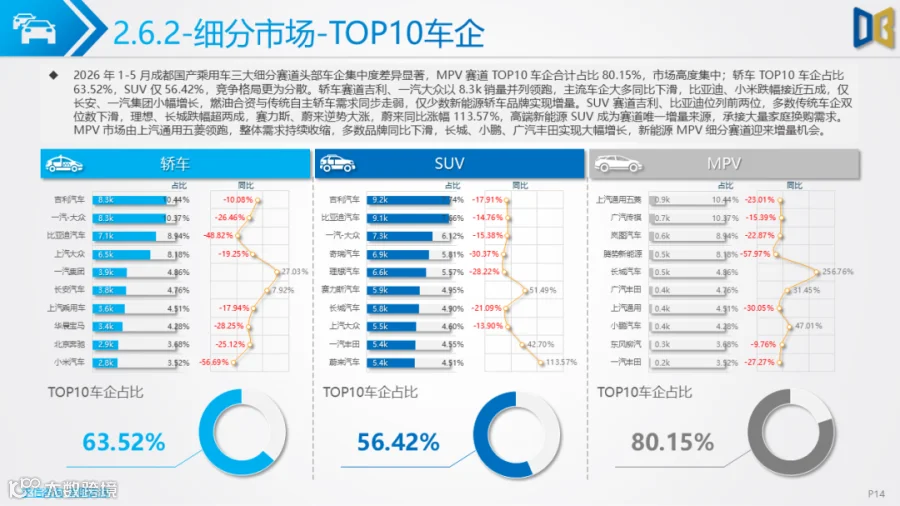

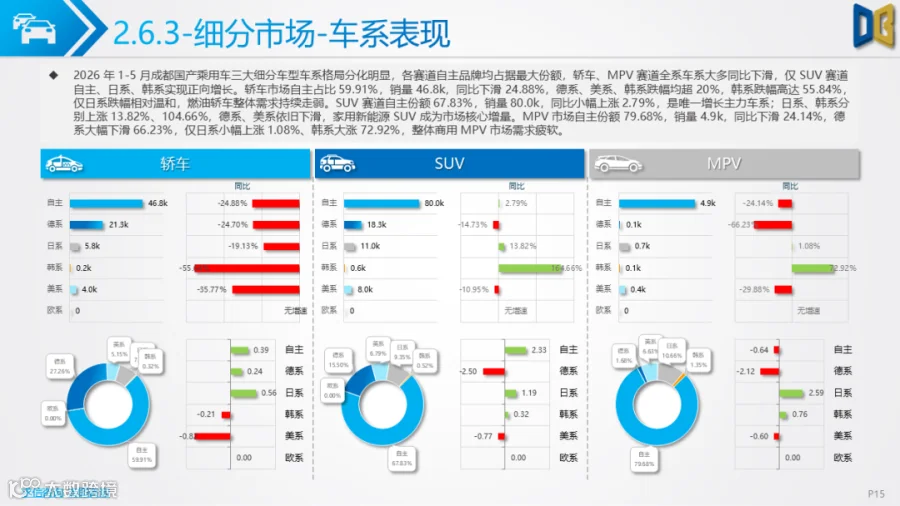

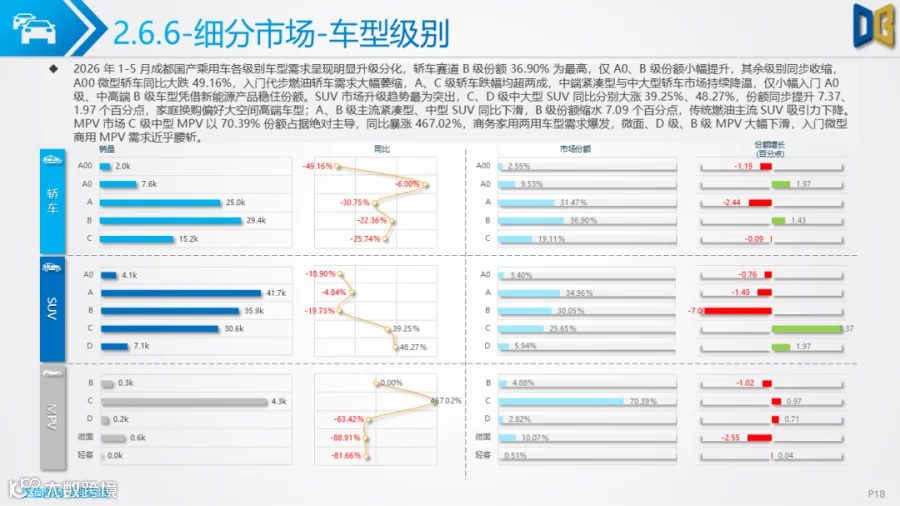

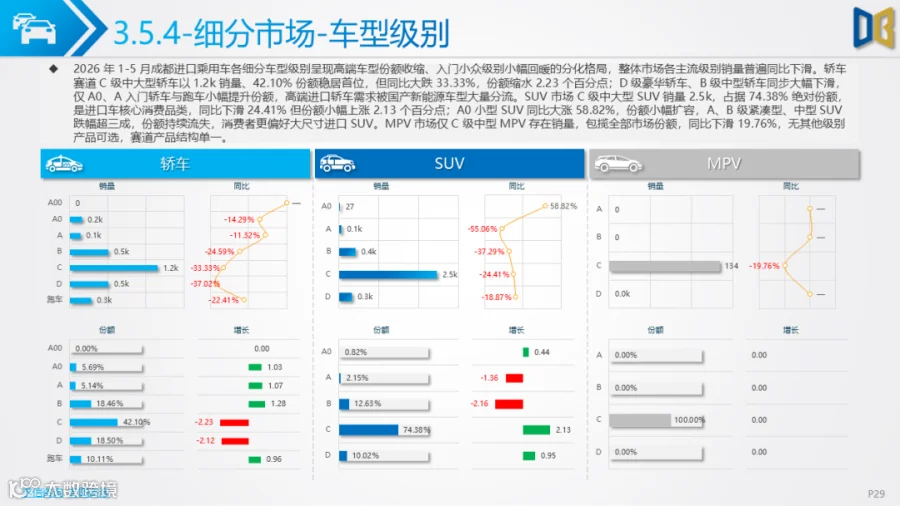

细分车型需求升级趋势明确,轿车赛道B级中型轿车份额最高,A00 微型代步轿车大跌49.16%,入门燃油代步需求萎缩;SUV 市场 C、D 级中大型车型同比分别大涨39.25%、48.27%,家庭换购偏好大尺寸、高智能新能源车型,紧凑型A、B 级 SUV 持续走弱;MPV 赛道 C 级中型家用商务车型同比暴涨467.02%,新能源 MPV 快速抢占传统燃油MPV市场,高山、小鹏X等车型增量突出,腾势D9、传祺 M8 等传统燃油MPV销量大幅缩水。区县市场高度集中,锦江区单区县销量超6万台,远郊市场需求疲软,全域市场消费重心向中高端新能源车型转移,低端燃油车型持续失量。车系层面自主品牌份额65.53%稳居首位,日系基本持平,德、美系跌幅超两成,韩系小幅增长,合资燃油车型吸引力持续下降。

2026 年 1-5 月成都进口乘用车整体处于深度下行通道,累计销量6177台,累计同比下滑27.91%,单月同比跌幅从1月- 14.94% 扩大至5月- 38.47%,市场回暖动力完全缺失。月度走势与大盘同步,2 月触底、3 月短暂修复后再度走弱,核心原因在于国产高端新能源车型形成强力替代,原本置换进口豪华车的客群大量转向理想、蔚来、小米等自主品牌高端车型,叠加进口燃油车税费、用车成本偏高,进一步压制购买意愿。

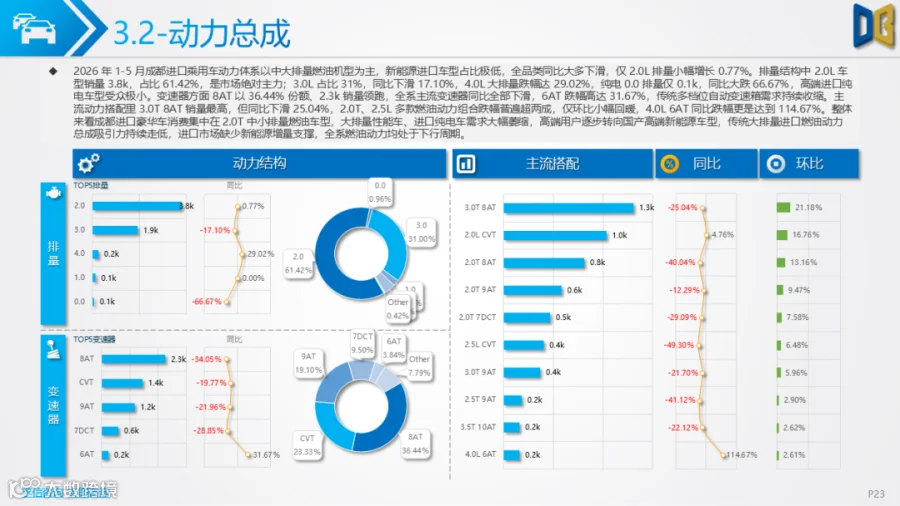

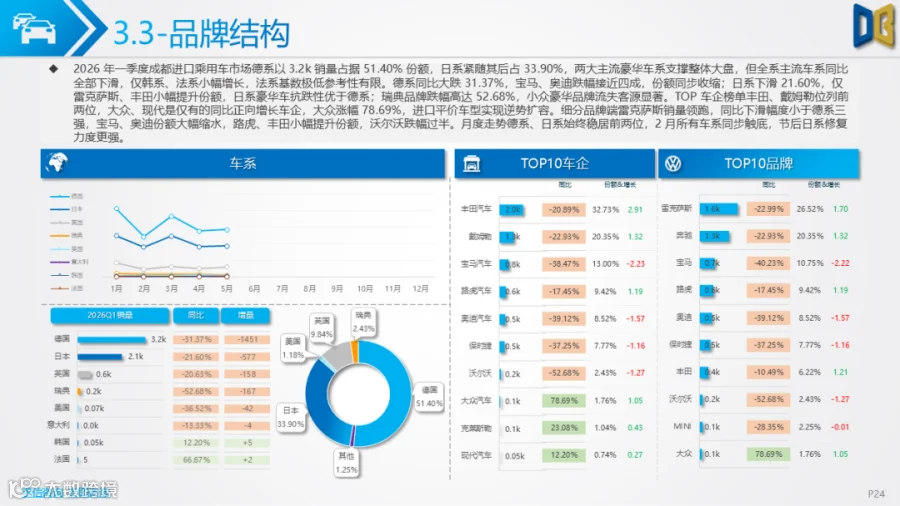

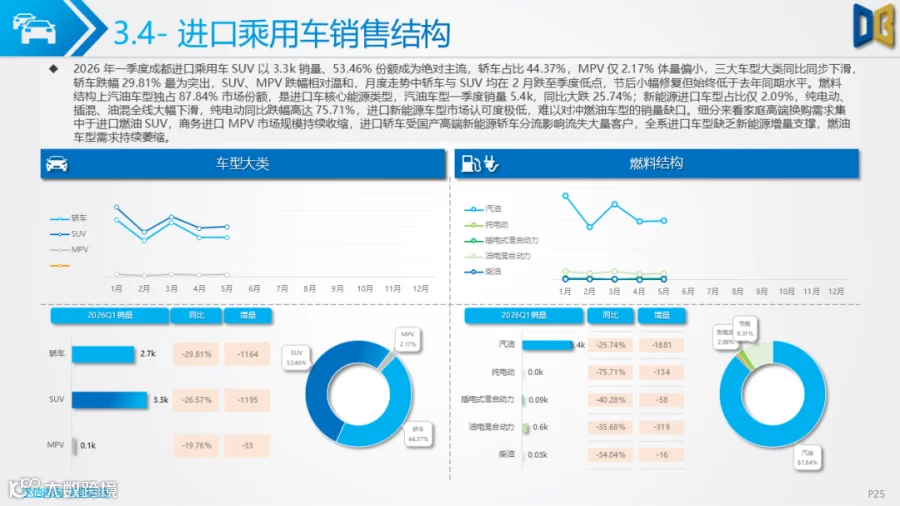

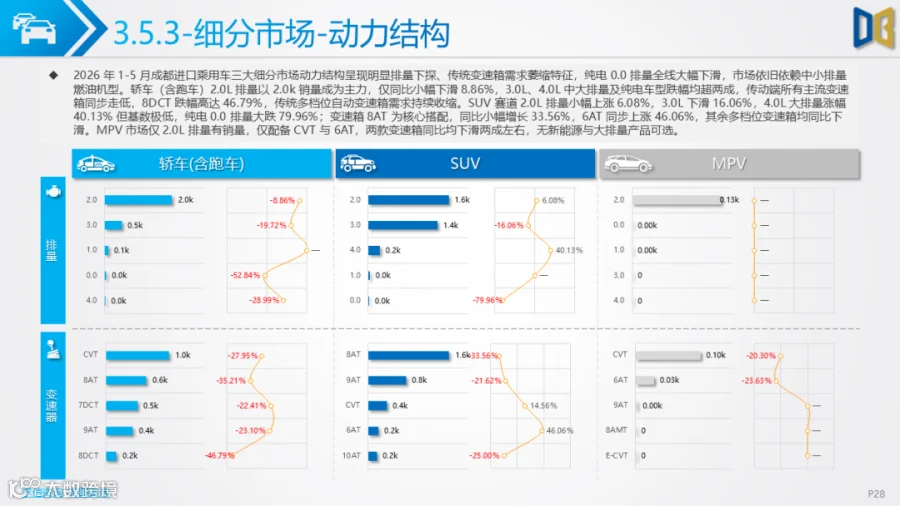

产品结构高度依赖燃油中大排量车型,2.0L 排量占比 61.42%为绝对主力,仅小幅增长0.77%;3.0L、4.0L 中大排量、0.0L 纯电进口车型全线大幅下滑,进口纯电同比大跌66.67%,新能源进口车型占比仅2.09%,电动化转型近乎停滞。车型结构上SUV占比53.46%、轿车 44.37%,MPV 体量极小,三大品类同步下滑,轿车跌幅29.81%最为严重。车系以德、日系为主,合计占据84%市场份额,但德系同比大跌31.37%,宝马、奥迪跌幅接近四成;日系抗跌性更强,仅小幅下滑21.60%;小众瑞典品牌跌幅超五成,仅大众、现代少数品牌逆势上涨。细分车型中主流进口轿车、中型SUV持续走弱,仅硬派越野、小众跑车、高端定制车型保有少量增量,整体市场受众持续收窄,中长期下行趋势难以扭转。

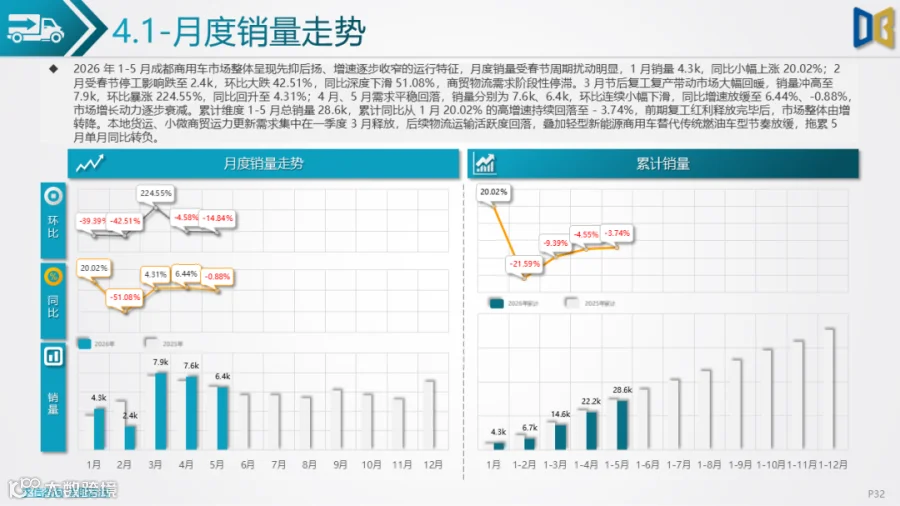

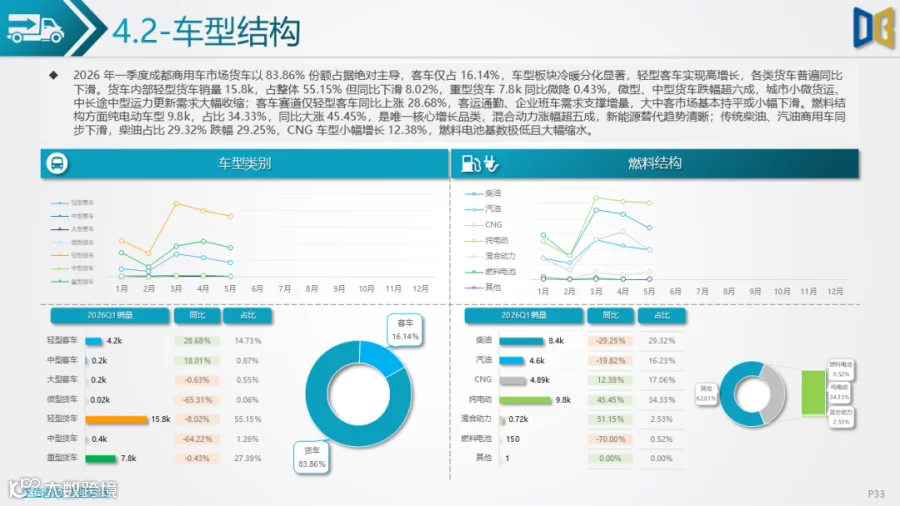

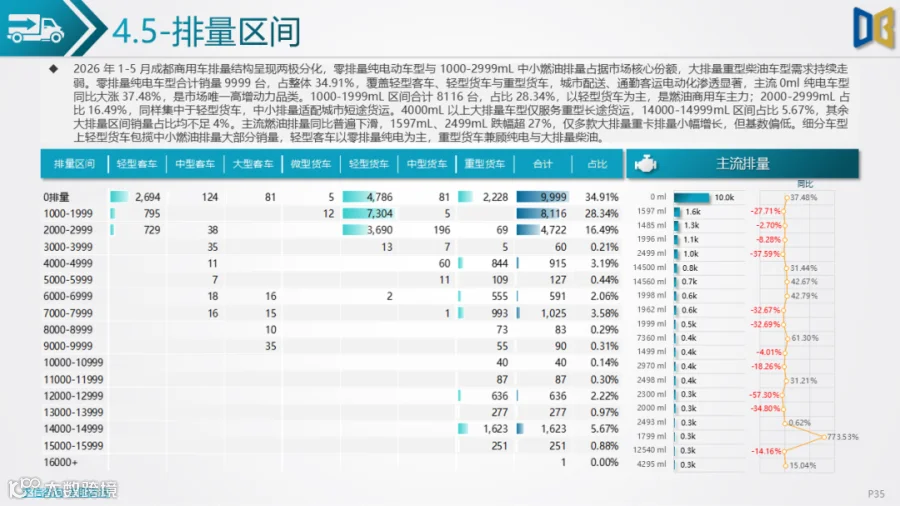

成都商用车1-5月累计销量28642台,全国排名第三,月度波动剧烈,1 月同比上涨20.02%,2 月受停工影响大跌51.08%,3 月复工冲高后4、5 月逐步回落,5 月单月同比转负,累计同比下滑3.74%,整体运力更新需求不足。车型结构货车占83.86%,轻型货车为销量主力但同比下滑8.02%,微型、中型货车跌幅超六成;仅轻型客车依托企业班车、城市通勤实现28.68%的高增长。能源结构呈现鲜明油退电进,纯电动商用车累计9834台,占比34.33%,同比大涨45.45%,混动车型同步高增;柴油、汽油商用车型同步大幅下滑,传统燃油货运车辆置换意愿低迷。

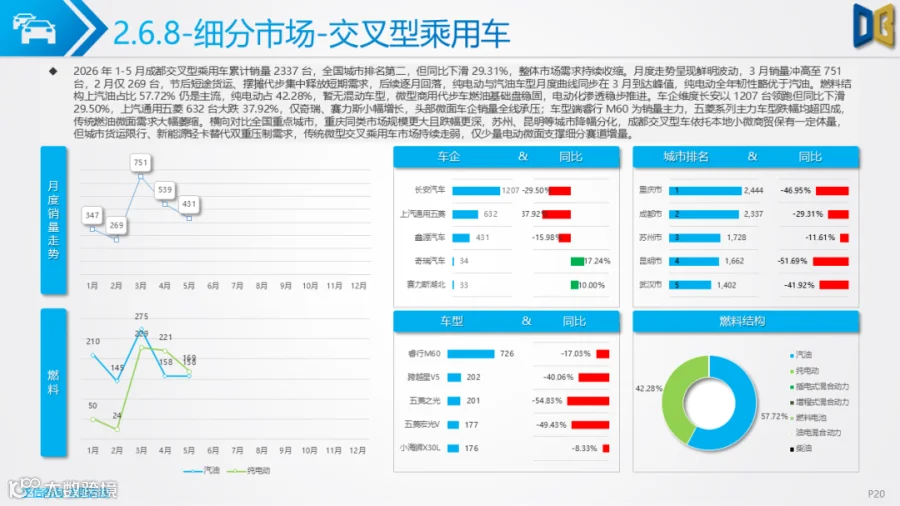

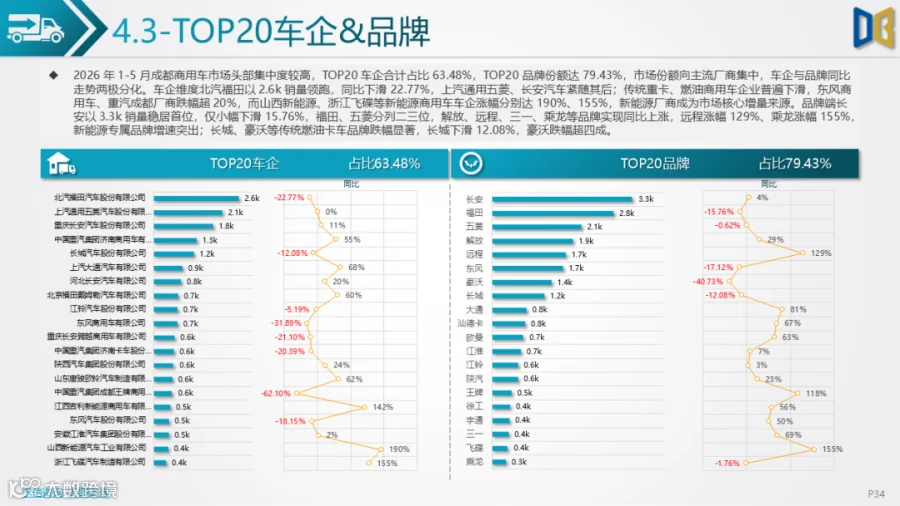

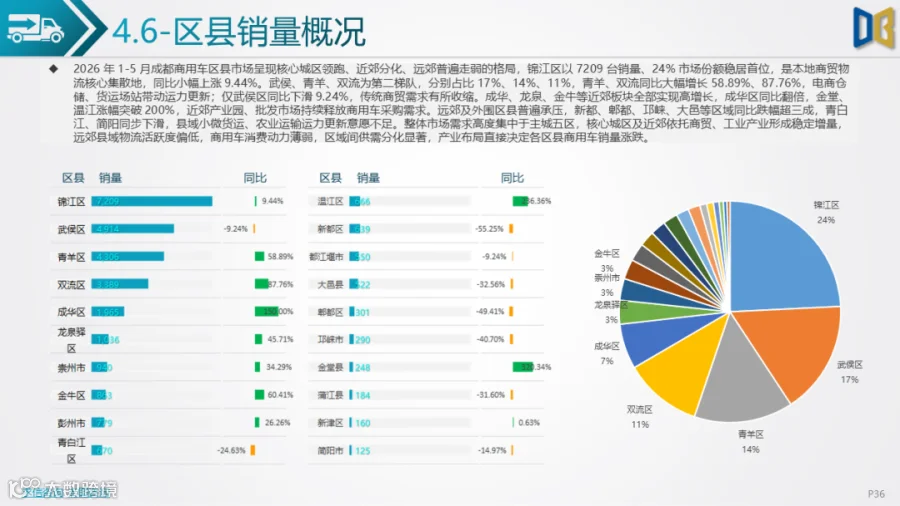

竞争格局分化明显,北汽福田、上汽通用五菱、长安等传统燃油商用车龙头销量普遍下滑,山西新能源、浙江飞碟等新能源专用车企涨幅超150%,远程、三一新能源品牌份额持续提升。排量层面零排量纯电动车型销量最高,1597、2499mL中小燃油轻卡排量同比大幅下滑,长途大排量重卡增量有限。区县需求差异显著,主城依托商贸物流支撑货车、客车销量,远郊县域小微货运需求薄弱,叠加城市限行、新能源轻卡替代传统微面,交叉型微型商用车同比下滑29.31%,传统微型货运代步市场持续萎缩。

综合 2026 年 1-5 月全品类数据,成都车市核心逻辑可概括为总量承压、结构优化、国产替代、电动升级四大主线。第一,整体大盘存量竞争加剧,传统燃油乘用车、进口豪华车、燃油商用车同步走弱,仅国产新能源乘用车、新能源商用车、轻型通勤客车形成有效增量,新能源是对冲市场下滑的核心支柱。第二,国产车型全面主导市场,进口乘用车份额持续被高端新能源自主品牌挤压,传统德、美合资燃油车型流失客群速度加快,消费升级不再局限于进口豪华,中大型国产新能源SUV、MPV 成为置换首选。第三,消费分层清晰,入门微型燃油轿车、微面、低端进口车型需求持续收缩,中大尺寸、高智能化新能源车型需求旺盛,10-30万中高端家用市场成为增长核心区间。第四,区域、品类冷暖分化长期存在,主城核心区支撑绝大多数新车销量,远郊拉动乏力;SUV 抗风险能力最强,轿车、进口车承压最重。

后续短期来看,缺乏强刺激政策背景下,市场难以扭转同比下滑态势;中长期电动化、国产高端替代、家庭大空间车型升级三大趋势将持续强化,车企需加大中高端纯电、混动车型投放,燃油产品线适度收缩;进口豪华品牌需加速导入新能源进口车型缓解份额流失;商用车市场则持续聚焦城市配送新能源轻卡、通勤轻型客车赛道,贴合本地商贸、通勤核心需求挖掘增量。

附件下载请识别下方二维码查看:

点赞

分享

在看