2026年7月3日,北京证券交易所上市审核委员会 2026年第65次审议会议召开,远大健康科技(天津)股份有限公司(简称 "远大健科",874235)首发申请获通过,符合发行条件、上市条件和信息披露要求。本次 IPO 保荐机构为光大证券股份有限公司,会计师事务所为容诚会计师事务所(特殊普通合伙),律师事务所为北京德和衡律师事务所。

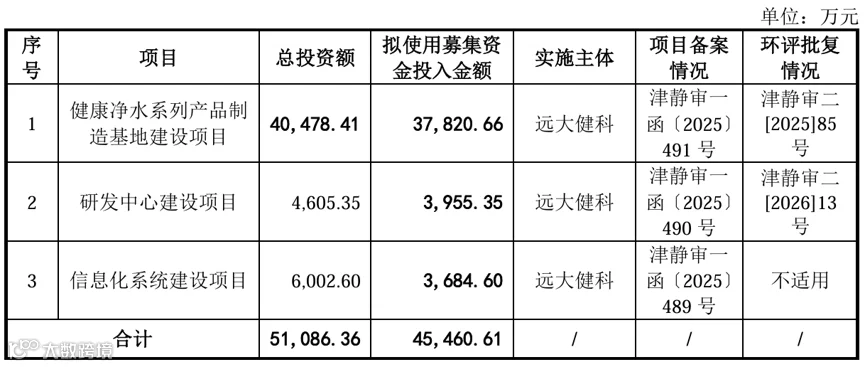

公司专注箱滤水器、泳池类滤芯、家用净水滤芯、咖啡机滤芯、整机等多品类净水器件及相关功能材料的研发、生产和销售,产品主要出口欧美市场,依托亚马逊等跨境平台开展销售。拟募资4.55亿元用于健康净水系列产品制造基地建设项目、研发中心建设项目及信息化系统建设项目。

主营业务

主营业务情况

公司是一家专注于净水器件领域的高新技术企业,主营业务为冰箱滤水器、泳池类滤芯、家用净水滤芯、咖啡机滤芯、整机等多品类净水器件及相关功能材料的研发、生产和销售。

公司自设立以来,秉持“致力成为健康快乐生活方式的提供者”的企业使命和“让健康和快乐遍布世界每一个角落”的企业愿景,深耕净水技术领域20年,实施全渠道战略布局,以线上平台亚马逊为主要销售渠道,重点面向海外消费市场,形成了以线上销售为主、线下销售为辅,以境外销售为主、境内销售为辅的销售模式。同时,公司具备自主生产制造能力,掌握主要销售品类的制造工艺和成本结构,能够利用自身具备自主产能的优势,根据市场需求的变化,进行产品的方案设计、质量标准制定,实现产品的快速研发、生产与供应。同时公司与供应链上下游形成良好的合作关系,产业链协同发展,逐步形成了高效、稳定、健康的供应链体系。

公司坚持自有品牌经营。公司旗下拥有ICEPURE、GOLDEN ICEPURE、POOLPURE、RURUA、璞勒等多个自有品牌。公司的冰箱滤水器、泳池滤芯等多款产品常年在亚马逊平台上位列最畅销产品(BestSellers)和亚马逊之选(Amazon’sChoice)。截至2026年3月11日,在美国亚马逊站点,公司有5款产品入选亚马逊冰箱滤水器最畅销产品榜单前50,19款产品入选亚马逊泳池滤芯最畅销产品榜单前50,其中4款进入前十。

公司荣获“国家级专精特新小巨人”“天津市制造业单项冠军”“天津市专精特新中小企业”“天津市创新型中小企业”,为中国电子节能技术协会团体标准副组长单位,为美国水质协会荣誉会员。子公司远景环保荣获“科技型中小企业”“天津市专精特新中小企业”“天津市创新型中小企业”,子公司远致环保荣获“科技型中小企业”“天津市专精特新中小企业”“天津市创新型中小企业”,子公司远灏环保荣获“天津市创新型中小企业”。同时,公司为全国分离膜标准化技术委员会主导的国家标准《反渗透膜测试方法》(GB/T 32373-2025)的主要起草单位之一,公司检验检测中心荣获中国合格评定国家认可委员会CNAS实验室认可。截至2025年12月31日,公司拥有专利402项,其中发明专利38项。公司气泡水机产品(YUNDA H&H Soda Water Maker)获得了汉诺威工业IF设计奖。

报告期内,公司主营业务未发生变化。

主营业务收入

1. 营业收入构成情况

报告期内,公司主营业务突出,主营业务收入各期占比分别为99.85%、99.90%、99.91%,公司主营业务收入整体呈增长态势。公司其他业务收入主要为销售模具、原材料以及仓储等产生的收入。

2. 主营业务收入按产品或服务分类

公司主要从事净水类滤芯的研发、生产和销售,主要产品包括冰箱滤水器、泳池类滤芯、家用净水滤芯、咖啡机滤芯、整机等。

报告期内,公司主营业务收入-其它主要包括桑拿房、户外滤芯和空气滤芯等。报告期内,其它收入金额分别为5,945.38万元、4,388.91万元、4,685.26万元,占主营业务收入的比例分别为6.59%、4.37%、4.64%,占比较小。

销售及客户情况

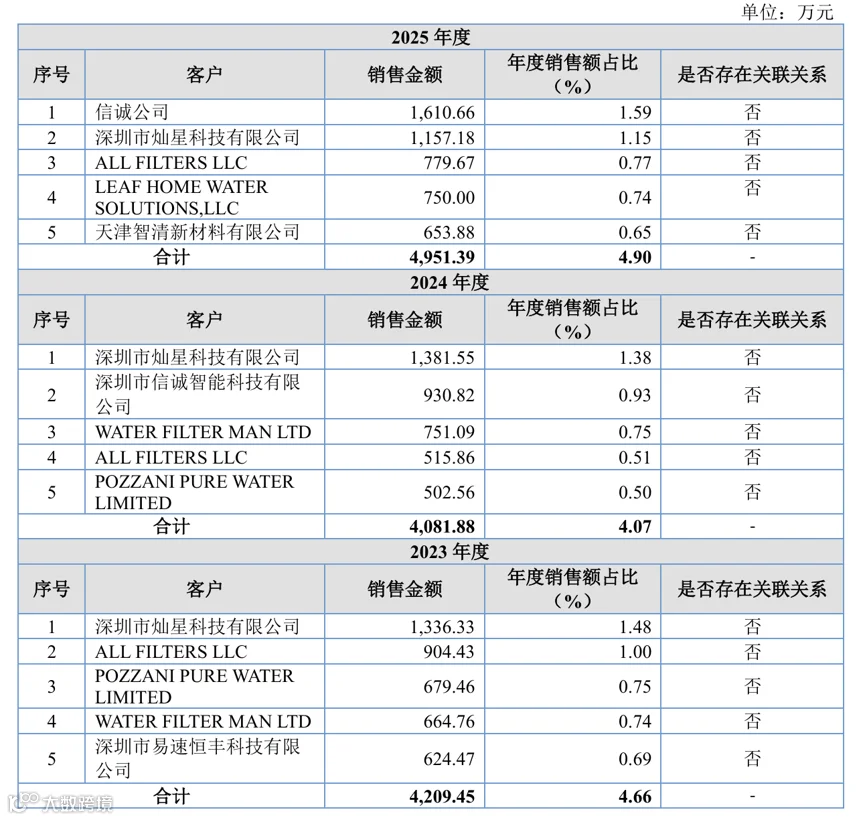

1、报告期内,公司以线上销售为主,线下销售为辅,线上销售主要系C端客户,线下销售系B端客户,上表披露的前五名客户系线下销售B端客户。

2、报告期内,公司前五大客户占比分别为4.66%、4.07%、4.90%,客户集中度低。

控股股东、实际控制人

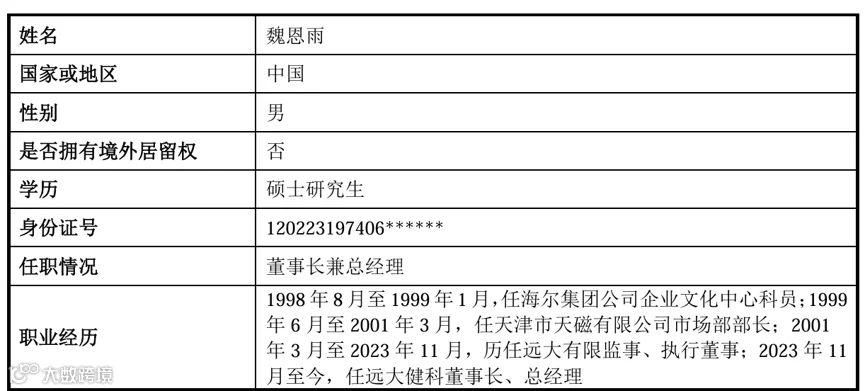

截至本招股说明书签署日,魏恩雨直接持有公司38.06%的股份,通过远瞩合伙间接控制公司9.77%股份表决权,通过远恒合伙间接控制公司1.56%股份表决权,通过《一致行动协议》控制魏立佳持有的公司14.99%股份表决权、魏明哲持有的公司8.91%股份表决权,并作为魏明轩的法定监护人代为行使魏明轩持有的8.91%股份表决权,合计控制公司82.19%的股份表决权。

魏恩雨与魏立佳、魏明哲已签署《一致行动协议》。根据协议约定,魏恩雨、魏立佳、魏明哲需就相关内容进行协商并就表决事项达成一致意见、采取一致行动,如经协商未能达成一致意见的,魏立佳及魏明哲意见应以魏恩雨意见为准,即以魏恩雨的意见作为一致行动的意见;一致行动到期日为公司向不特定合格投资者公开发行股票并在北京证券交易所上市之日起36个月,各方在协议有效期间应完全履行协议义务,任何一方不得解除。经各方协商一致,可以另行签订书面协议的方式修改本协议。

综上,魏恩雨合计控制公司82.19%的股份表决权,为公司控股股东、实际控制人。

控股股东、实际控制人的基本情况如下:

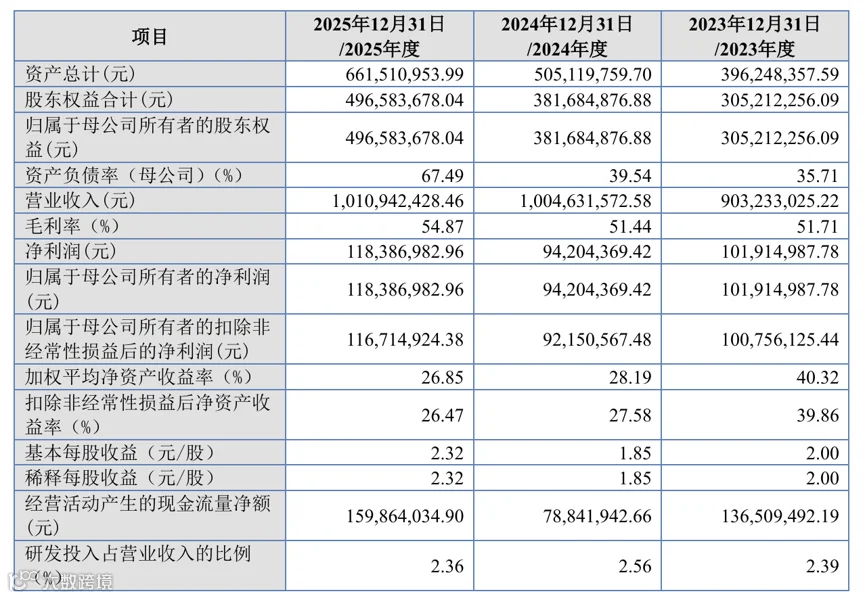

主要财务数据与财务指标

毛利与毛利率

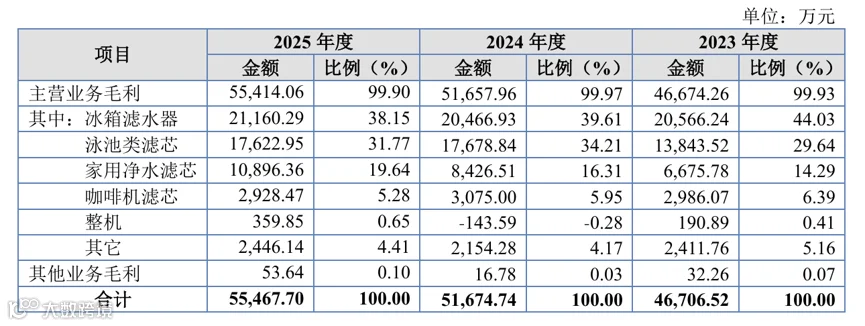

1、毛利按产品或服务分类构成情况

报告期内,公司毛利主要来源于主营业务,公司主营业务毛利分别为46,674.26万元、51,657.96万元、55,414.06万元,毛利金额整体呈现增长趋势。公司毛利主要来源于冰箱滤水器和泳池类滤芯,随着泳池类滤芯销售收入的持续增长,泳池类滤芯毛利金额占比逐年增加。

2、主营业务按产品或服务分类的毛利率情况

(1)冰箱滤水器

报告期内,公司冰箱滤水器毛利率分别为58.14%、60.51%、65.16%,毛利率基本稳定,2025年年度毛利率较2024年度有所增加。

2025年度,公司冰箱滤水器毛利率较2024年度增加4.65个百分点,主要原因系受原材料市场价格降低及公司采购量增加的影响,公司注塑件采购成本降低,产品生产成本减少;自2024年末起,公司冰箱滤水器按照免税产品申报,关税成本减少;2025年度,海运费市场价格降低,海运费成本降低,头程费用减少。

(2)泳池类滤芯

报告期内,公司泳池类滤芯毛利率分别为52.53%、52.14%、54.25%,2023年度、2024年度公司产品毛利率基本稳定,2025年度,公司产品毛利率较2024年度略有增加。

2025年度,公司泳池类滤芯毛利率较2024年度增加2.10个百分点,主要系①当期受关税增加的影响,公司动态提高部分产品售价;②当期受原材料市场价格降低及公司采购量增加的影响,公司泳池类滤芯注塑件和无纺布的采购价格降低,单位材料成本减少;③当期海运费市场价格降低,海运费成本减少。

(3)家用净水滤芯

报告期内,公司家用净水滤芯毛利率分别为43.99%、45.92%、52.89%,毛利率持续增长,主要受产品结构、原材料市场价格降低、售价提高、亚马逊线上销售占比增加、海运费市场价格降低等因素的影响。

报告期内,公司家用净水滤芯主要包括滤水壶滤芯、熔喷滤芯和CTO滤芯,除各细分产品毛利率增加外,公司毛利率较高的CTO滤芯收入占比增加,毛利率相对较低的滤水壶滤芯收入占比减少,导致家用净水滤芯毛利率持续增长。

滤水壶滤芯主要原材料为注塑件和树脂。报告期内,受原材料市场价格降低及公司采购量增加的影响,公司注塑件采购成本降低;且随着公司国内供应商树脂的采购量增加,树脂价格持续降低,产品的生产成本降低;2025年度,海运费市场价格降低,滤水壶滤芯头程费用成本减少;报告期内,公司滤水壶滤芯境外线上销售占比分别为65.75%、70.91%、72.56%,境外线上销售产品价格高、毛利率高,受上述因素影响,滤水壶滤芯毛利率持续增长。

报告期内,公司熔喷滤芯毛利率持续增长,主要原因系报告期内,公司境外线上熔喷滤芯销量增长,销售收入占比分别为32.76%、42.42%、54.76%,境外线上产品毛利率高;2025年度,公司动态调整熔喷滤芯部分产品的销售价格,产品售价提高。

报告期内,公司CTO滤芯毛利率持续增长,主要原因系受材料市场价格和采购增加的影响,CTO滤芯注塑件成本降低;2025年度公司动态调整了部分产品售价,产品售价提高;2025年度海运费市场价格下降,海运成本降低;报告期内,公司CTO滤芯境外线上收入增长,境外线上销售收入占比分别为67.49%、67.75%、76.45%,境外线上销售收入占比持续增长,境外线上销售毛利率高,

因而CTO滤芯毛利率持续增长。因而,家用净水滤芯毛利率持续增长。

(4)咖啡机滤芯

报告期内,公司咖啡机滤芯毛利率分别为55.28%、55.78%、60.12%,毛利率基本稳定,2025年度毛利率较2024年度有所增加。咖啡机滤芯主要原材料为注塑件和树脂。

报告期内,受原材料市场价格降低及公司采购量增加的影响,公司注塑件采购成本降低;且随着公司国内供应商树脂的采购量增加,树脂价格持续降低,产品的生产成本降低;2025年度,海运费市场价格降低,咖啡机滤芯头程费用成本减少。因而,报告期内咖啡机滤芯毛利率持续增长。

(5)整机

报告期内,公司整机产品的收入分别为1,937.16万元、4,375.35万元、5,884.61万元,收入持续增长。报告期内整机产品毛利率分别为9.85%、-3.28%、6.12%,毛利率水平较低。

2024年度公司整机产品毛利率为负,主要系当年度公司为开拓市场,产品售价降低;当年度公司外购成品的成本增加且当年度公司扩大生产、招聘人员,购买相关机器设备,但由于销售规模较小,导致产品分摊的人工及制造费用较高,产品成本增加,因而导致当期产品毛利率为负。

2025年度,整机毛利率增加,主要系公司整机产品销量大幅增加,泳池机器人销量同比增长310.20%,饮水机销量增长27.53%,整机产品产量增加,规模化效应体现;公司整机生产经验增加,效率提高,人工成本减少;当年度原材料市场价格下降,海运费市场价格降低,产品成本减少,因而产品毛利率增加。

(6)其它

报告期内,公司其它产品毛利率为40.57%、49.08%、52.21%,其他产品毛利率变动主要受产品结构变化、海运费降低等因素的影响。

2024年度,公司其它产品毛利率同比增长8.52个百分点,主要系当期主要销售的空气滤芯产品,其收入占比同比增加10.98个百分点,空气滤芯毛利率高,因此其他产品毛利率增加。

2025年度,公司其它产品毛利率同比增加3.13个百分点,主要系当年度桑拿房受美国关税增加的影响,桑拿房产品毛利率不断降低,公司桑拿房以消化库存为主,桑拿房收入占比减少,空气滤芯、户外滤芯等高毛利滤产品占比增加,且原材料市场价格降低,产品生产成本降低,海运降低,产品毛利增加,因而2025年度其它产品毛利率增加。

3、可比公司毛利率比较分析

从上表可以看出,公司毛利率与可比公司变动趋势基本一致,公司与望圆科技毛利率均较高,公司毛利率低于望圆科技,高于其他可比公司。公司产品毛利率高于可比同行业公司,主要受销售渠道、产品类型及生产方式不同的影响。

具体上市标准

发行人本次发行选择的具体上市标准为《北京证券交易所股票上市规则》2.1.3条之“(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”。

发行人2024年、2025年净利润(扣除非经常性损益前后归属于母公司所有者的净利润孰低值)分别为9,215.06万元、11,671.49万元,加权平均净资产收益率(扣除非经常性损益前后孰低值)分别为27.58%、26.47%,符合“最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”的条件;同时,结合发行人的盈利能力和市场估值水平,预计发行人公开发行股票后的总市值不低于人民币2亿元。因此,发行人预计满足所选择的上市标准。

募集资金用途

公司本次募集资金在扣除发行费用后将按照重要性顺序投入以下项目:

本次募集资金投资项目已经公司2025年第二次临时股东会审议批准,董事会负责实施。本次募集资金到位后,若募集资金数额(扣除发行费用后)不足以满足以上项目的投资需要,不足部分公司将通过自筹资金解决。如果本次发行的实际募集资金超过拟投资项目的资金需求,超出部分公司将按照国家法律、法规及中国证监会、北京证券交易所的相关规定履行法定程序后做出适当使用。如果本次募集资金到位时间与项目进度需求不一致,公司将根据实际情况以其他资金先行投入,募集资金到位后予以置换。

问询

一轮问询

二轮问询

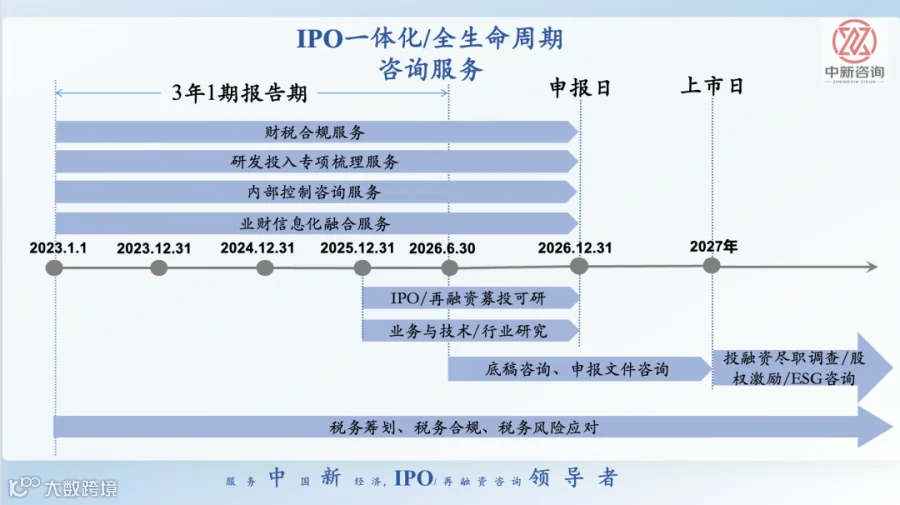

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO