2026年7月7日,深交所召开2026年第40次上市审核委员会审议会议,审议的发行人为宁波力勤资源科技股份有限公司(首发)。保荐机构为中国国际金融股份有限公司,审计机构为安永华明会计师事务所(特殊普通合伙),律师事务所为浙江天册律师事务所。

2025年初,公司正式启动A股上市辅导备案。2026年6月26日,力勤资源向深交所提交A股招股说明书(申报稿),公司成为全面注册制实施以来主板首单整体“H回A”项目。

主营业务

公司是一家全球领先的镍产业链企业,报告期内主营业务涵盖上游镍资源采购、镍产品贸易、镍产品的生产与销售。公司深耕镍产业链领域,自镍产品贸易起步,通过不断向镍产业下游的延伸,完成产业链内多个环节布局。

公司积极响应国家的“一带一路”倡议、落实国家新能源等战略性产业的发展战略,围绕关键镍资源,重点布局全球主要资源产区。公司通过工艺创新、技术研发与本土化合作,实现了当地资源的高效利用、带动了产业升级,同时为国内下游产业提供重要金属资源的保障,实现跨国产业布局的双赢。

在镍产品贸易方面,公司是中国最大的镍矿贸易商。在镍产品生产方面,公司围绕印尼作为“一带一路”国家产业转型升级的需求,在印尼奥比岛建设完成OBI 工业园区,稳步推进湿法冶炼项目和火法冶炼项目的生产布局,高效地实现了印尼当地红土镍矿资源的多品位、集约化、一体化的开发利用,为国内新能源汽车、不锈钢等下游客户提供品质出众、稳定供应的关键镍资源。公司的 OBI项目入选了由浙江省政府牵头评选的《浙江省推进“一带一路”建设成果清单》,并获得了中国国家有色金属协会颁发的《中国标准海外示范工程》等荣誉奖项,为中印两国企业合作领域树立了良好典范。

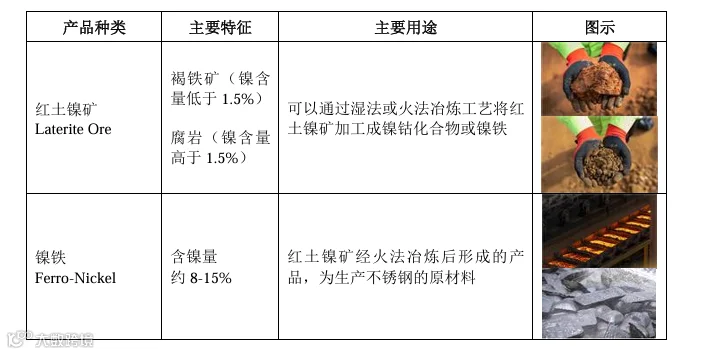

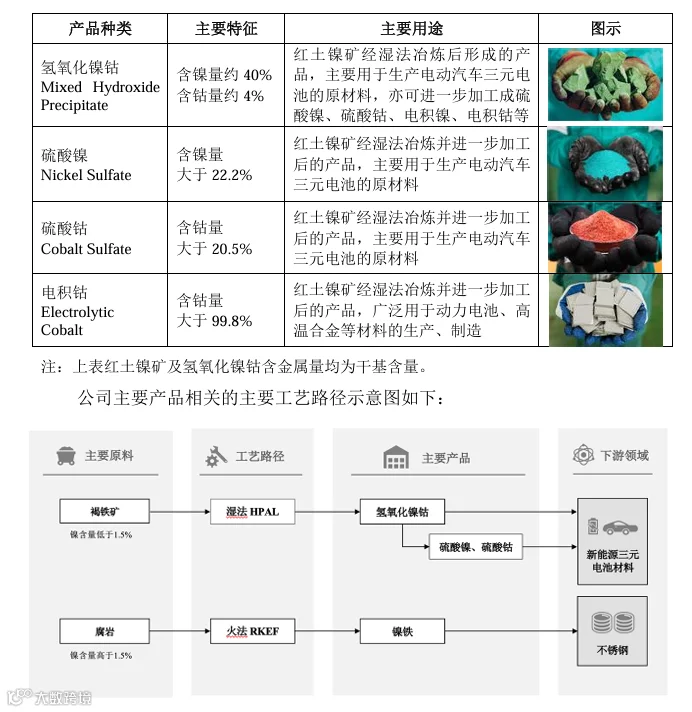

报告期内,公司主营业务涉及的产品包括红土镍矿、镍铁、MHP、硫酸镍、硫酸钴、电积钴。具体介绍如下:

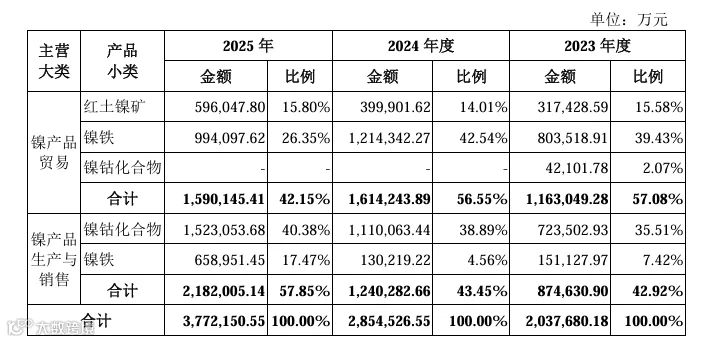

主营业务收入

报告期内,公司营业收入构成情况如下:

销售及客户情况

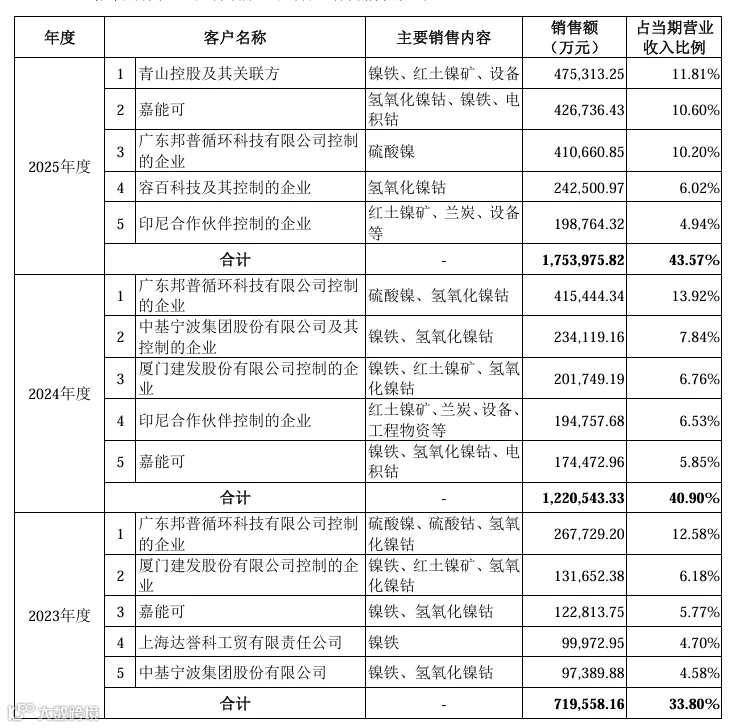

报告期内,公司向主要客户的销售情况如下:

报告期各期,公司向前五大客户的销售金额分别为 719,558.16 万元、1,220,543.33 万元和 1,753,975.82 万元,占当期营业收入的比例分别为33.80%、40.90%和 43.57%,不存在向单个客户的销售比例超过总额50%或严重依赖于少数客户的情况。

控股股东、实际控制人

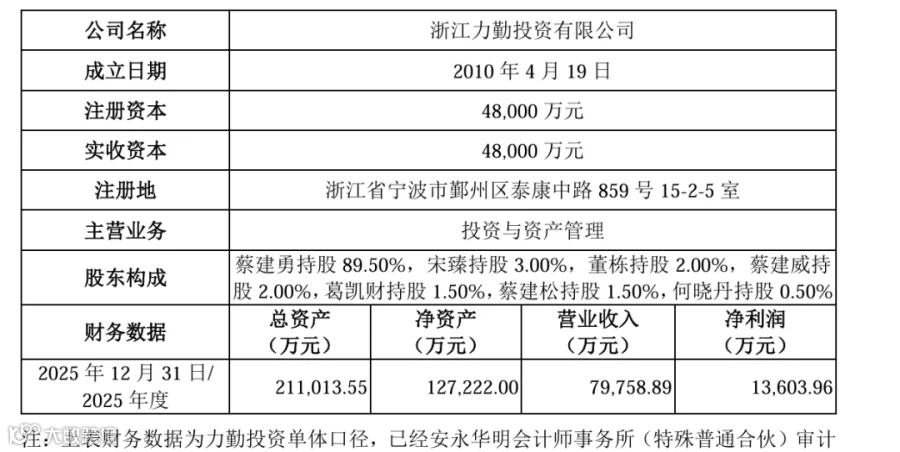

截至本招股说明书签署日,力勤投资直接持有公司 32.58%的股份,为公司的控股股东,其具体信息如下:

截至本招股说明书签署日,蔡建勇先生直接持有公司 18.77%的股份,通过力勤投资、宁波励展间接控制公司 32.65%股份的表决权,合计直接和间接控制公司51.42%股份的表决权,为公司的实际控制人。

2022 年 12 月 20 日,蔡建勇与公司控股股东力勤投资签署《宁波力勤资源科技股份有限公司一致行动协议》,约定双方向力勤资源股东会行使提案权和在相关股东会上行使表决权时保持充分一致。

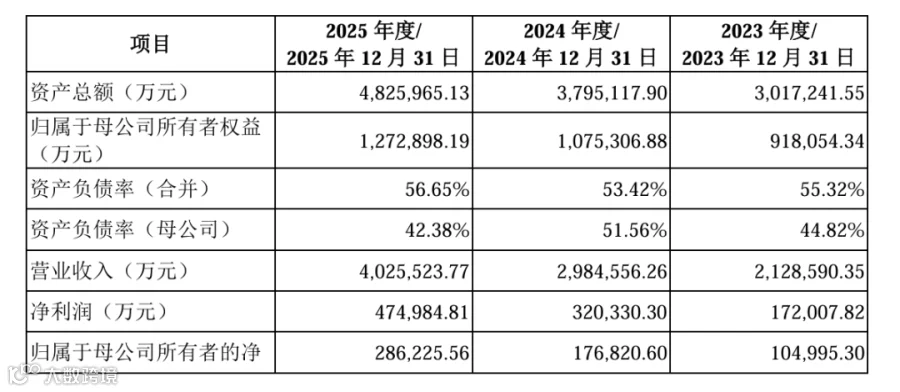

主要财务数据与财务指标

报告期内,公司主要财务数据及财务指标如下:

毛利与毛利率

报告期内,公司营业毛利构成情况如下:

公司镍产品贸易业务的收入占比较高,但毛利率较低,报告期内公司主营业务毛利主要来源于镍产品生产业务。随着公司印尼奥比岛湿法和火法冶炼项目陆续投产,公司生产业务毛利占比逐年提升,报告期各期分别为87.07%、90.78%和92.01%。

报告期各期,公司主营业务毛利分别为332,174.07万元、530,375.85万元和755,620.50万元。2024年,随着公司湿法冶炼项目新增生产线陆续投产,以及原有生产线产能利用率提升,公司自产镍钴化合物毛利上升较多,导致2024年公司主营业务毛利较2023年上升59.67%。随着控股子公司KPS镍铁生产线于2024年底开始陆续投产,自产镍铁业务规模有所增长,2025年度公司自产镍铁对毛利的贡献占比从2024年的1.35%上升至12.72%。

报告期内,公司毛利率按主营业务的产品或服务分类构成情况如下:

报告期各期,公司主营业务毛利率分别为16.30%、18.58%和20.03%。

2024 年,公司主营业务毛利率较2023年上升2.28个百分点,主要系:① 随着公司湿法冶炼项目新增生产线陆续投产,以及原有生产线产能利用率提升,毛利率较高的镍产品生产业务收入占比上升;② 自产镍钴化合物产销量大幅上升,规模效应显现,以及煤炭价格下降,导致自产镍钴化合物毛利率有所上升。

2025 年,公司主营业务毛利率较2024年度上升1.45个百分点,主要系随着控股子公司KPS 镍铁生产线陆续投产,毛利率较高的镍产品生产业务收入占比上升所致。

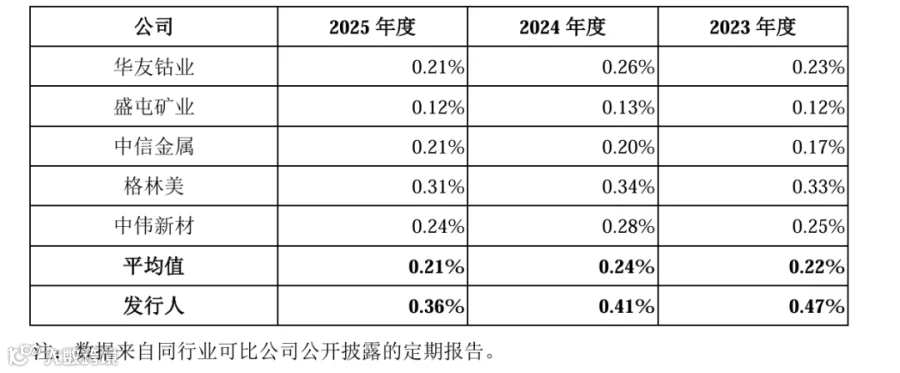

报告期内,公司与同行业可比公司毛利率对比情况如下:

公司和同行业可比公司的销售费用率普遍较低。报告期内,公司销售费用略高于同行业可比公司,主要系:① 同行业可比公司华友钴业、中信金属、中伟新材的收入规模大于公司,销售费用存在规模效应;② 报告期内公司不断拓展镍产品的销售种类及销售渠道,投入较高销售费用。

发行人选择的具体上市标准

发行人本次发行选择《上市规则》第3.1.2条中第(一)项规定:

“最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元”作为深交所主板上市标准。

发行人2023年、2024年及2025年经审计的营业收入分别为212.86亿元、298.46 亿元及 402.55 亿元;2023 年、2024 年及 2025 年,扣非前后归母净利润孰低者分别为10.01亿元、17.68亿元和28.27亿元。公司最近三年扣非前后归母净利润孰低者均为正,且累计为55.96亿元,不低于2亿元,最近一年净利润不低于1亿元;公司最近三年营业收入累计为913.87亿元,不低于15亿元。符合所选上述上市标准。

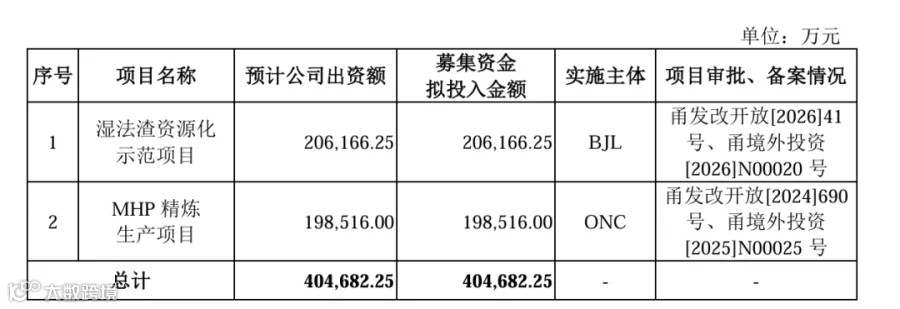

募集资金用途

经公司第二届董事会第五次会议和2025年第二次临时股东会,以及第二届董事会第十二次会议审议通过,公司本次拟发行人民币普通股不低于172,881,500股,且不超过305,126,000 股(不含采用超额配售选择权发行的股票数量),发行的股份占发行后总股本比例不低于10%,且不超过16.40%,募集资金总额将根据发行时市场状况和定价情况予以确定,本次发行募集资金扣除发行费用后的净额将全部用于公司主营业务相关的项目。根据公司经营发展需要,本次发行上市募集资金扣除发行费用后,公司将按轻重缓急用于投资以下项目:

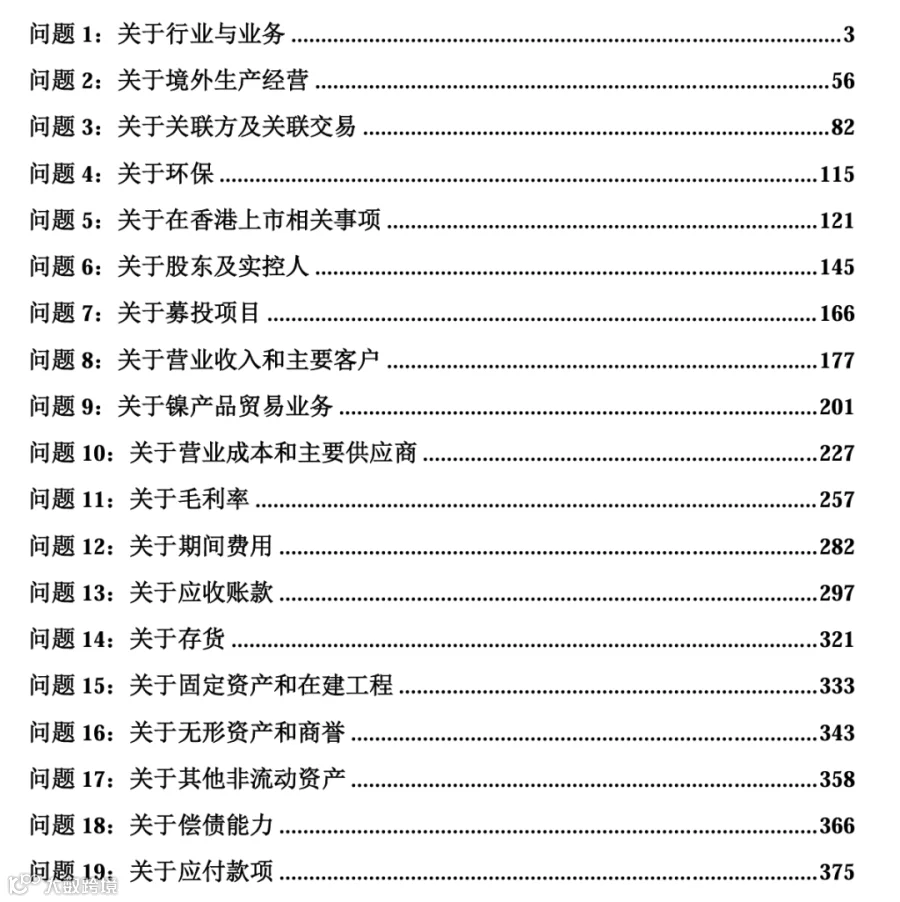

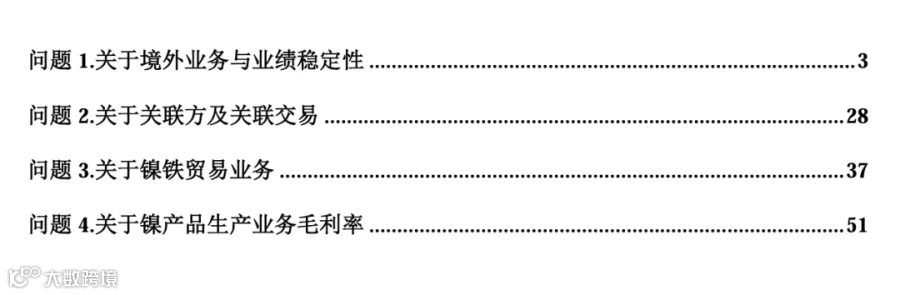

问询

第一轮审核问询:

第二轮审核问询:

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资一体化全生命周期咨询机构。公司主营业务包括:

募投可研报告/业务技术与行业研究;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等;

为成长型企业提供一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO