根据税局数据,全国高新技术企业去年累计减免税额近 4000 亿,今年预计更多!包括15%所得税减免,研发费用加计扣除,先进制造业加计抵减等。

2026年过半,但仍有很多企业对具体税收优惠、享受起始时间、账务处理等问题不够清楚。今天,聚恒就来详细梳理下相关税收优惠及热点问答。

2026高企可享受哪些税收优惠?

如何进行账务合规处理

1

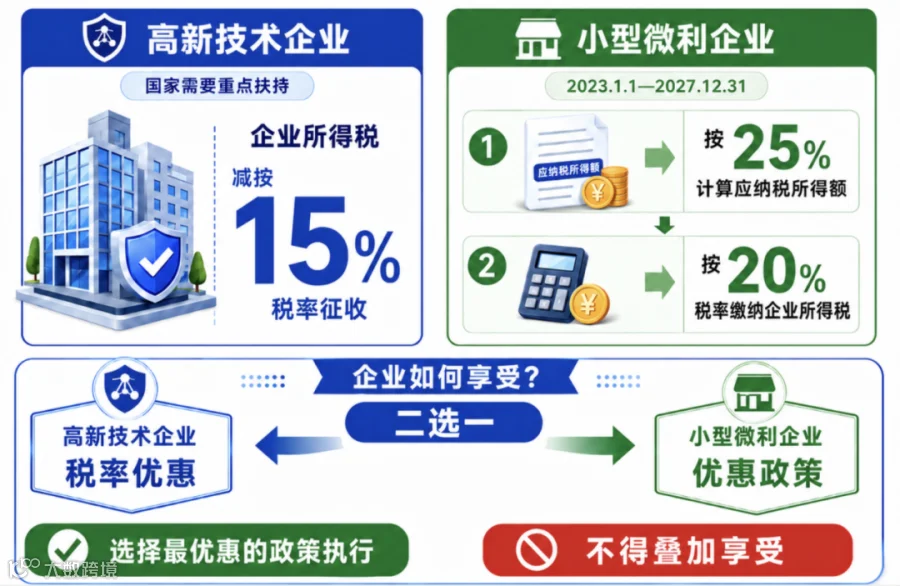

减按15%税率征收企业所得税

依据《企业所得税法》第二十八条,国家需重点扶持的高新技术企业减按15%税率征收企业所得税。企业需注意:

1.如企业同时符合定期减免税优惠条件(如“两免三减半”“五免五减半”),可选择按过渡税率或高新技术企业15%税率缴纳,但不可叠加享受减半征收。

2.不可与小型微利企业优惠叠加,企业可自主选择更优惠的方案。

例:A公司是高新技术企业,2024年度企业所得税应纳税所得额为50万元,同时符合小型微利企业条件。如果选择高企15%的税率,应纳企业所得税(50×15%)=7.5万元,但如果选择适用小微企业优惠,应纳企业所得税为50×5%=2.5万元,显然后者更优。

2

研发费用加计扣除

企业开展研发活动实际发生的费用,在按规定据实扣除基础上,还可享受加计扣除:未形成无形资产的,按实际发生额的100%加计扣除;形成无形资产的,按无形资产成本的200%摊销。(财政部 税务总局公告2023年第7号)

集成电路和工业母机企业在2023–2027年间可享受更高加计比例:费用化部分按120%扣除,资本化部分按220%摊销。(财政部 税务总局 2023年第44号)

对于高新技术企业可以叠加享受 15%企业所得税税率与研发费用加计扣除政策

例:高新技术企业年应纳税所得额为1000万元,其中研发费用为200万元,加计扣除比例为100%。

1.研发费用加计扣除:

加计扣除金额:200万元x100%=200万元

调整后应纳税所得额:1000万元-200万元=800万

2.高新技术企业优惠税率:

应纳税额:800万元x15%=120万元

3.未享受任何优惠时的应纳税额:

1000万元x25%=250万元

4.总减免税金额:

250万元-120万元=130万元

3

增值税加计抵减5%

先进制造业加计抵减,2023-2027年,可按进项税额加计5%抵减增值税。先进制造业特定为高新技术企业(含所属的非法人分支机构)中的制造业一般纳税人。

例:一先进制造业企业符合加计抵减政策要求。该企业2025年1月进项税额6000万元,进项转出额为1000万元,销项税额10000万元,问实际应纳税额多少。

税务处理:

当期可抵减加计抵减额=(6000-1000)×5%=250万元

应纳税额=10000-(6000-1000)=5000万元

实际应纳税额=5000-250=4750万元

账务处理:

实际缴纳并加计抵减时

借:应交税费—未交增值税 5000

贷: 其他收益 250

银行存款 4750

4

技术转让所得企业所得减免

企业所得税法第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

例:B高新技术企业2024年纳税调整后所得2000万元,符合条件的技术转让所得700万元,假定没有其他调整事项。计算B企业2024年应纳企业所得税。

(2000-700)×15%+(700-500)×50%×25%=220(万元)

另据增值税相关政策,技术转让、技术开发及相关服务免征增值税。

5

延长亏损结转年限

根据《关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)第一条规定,2018 年起,具备高企资格的企业,其资格年度前 5 个年度未弥补的亏损,结转弥补年限由 5 年延长至 10 年。

注意:1.不能混淆具备资格年度与高新技术企业证书注明的有效期所属年度

2.具备资格年度之前5年亏损结转弥补年限

6

固定资产加速折旧

《关于设备、器具扣除有关企业所得税政策的告》(财政部 税务总局公告2023年第37号),将企业新购进单位价值不超过500万元的设备、器具,允许一次性计入当期成本费用在所得税前扣除政策延续执行至2027年12月31日。

注意:固定资产购置时点按以下原则确认。

以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;

以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;

自行建造的固定资产,按竣工结算时间确认。

附:高新技术企业税收优惠热点问答

1.企业取得高新技术企业资格后,从什么时候开始可以享受高新技术企业优惠?

企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠。

2.高新技术企业资格已到期,复审结果尚未公布,预缴时能否继续适用15%的税率?

企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

3.高企税收优惠如何享受?需要留存哪些备查资料?

根据《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)规定:企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。高新技术企业在年度申报享受优惠政策的同时,应按要求留存下列备查资料:

1.资质证明:高新技术企业资格证书;

2.认定材料:高新技术企业认定资料;

3.知识产权:知识产权相关材料;

4.技术领域说明:年度主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的说明,高新技术产品(服务)及对应收入资料;

5.人员证明:年度职工和科技人员情况证明材料;

6.研发费用证明:当年和前两个会计年度研发费用总额及占同期销售收入比例、研发费用管理资料以及研发费用辅助账,研发费用结构明细表。

提醒!注意排查高企涉税风险

与此同时,国家对高企资格认定的审查和监管愈加严格。2026不到半年,全国就有超3000家高企被取消,同比暴增55%!

而这些被取消的高企,绝大多数都栽在了研发费用占比、高新收入等税务合规硬伤上。所以在严审环境下,企业提前防范税务风险至关重要!企业可以直接看这篇进行风险排查:严查!从高企税务合规看资质维护的关键

编辑:聚恒财税