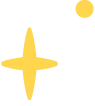

美国6月製造业PMI为53.3(前54.0),持续保持在扩张区间。从细项来看,原物料价格73.0(前82.1)与供应商交货57.4(前60.6)均进一步下降,大致回归美伊衝突爆发前水准,显示衝击影响正逐渐消退。

需求部分,新订单56.0与未完成订单50.5维持在荣枯线之上,僱佣指数也进一步回升至49.7(前48.6),製造业景气持续改善中。

同步观察库存,本次留意到存货51.4(前49.9)为去年四月以来首次回到荣枯线上方,所幸客户端存货42.3(前42.7)仍维持在偏低水准,在需求稳健扩张下,新订单减客户端库存13.7(前14.1) 维持在近期高檔。

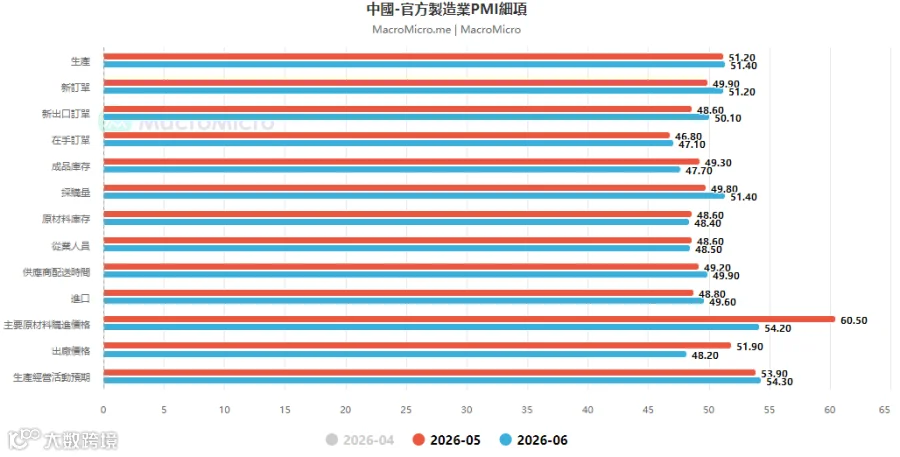

中国6月製造业PMI为50.3(前50.0),较前月回升,并连续四个月维持在扩张区间。主要动能来自新出口订单回升至50.1(前48.6),以及新订单升至51.2(前49.9),皆较前月回升至扩张区间,显示需求端及出口端表现亦有所回温。生产经营活动预期上升至54.3(前53.9),製造业前景保有一定韧性。

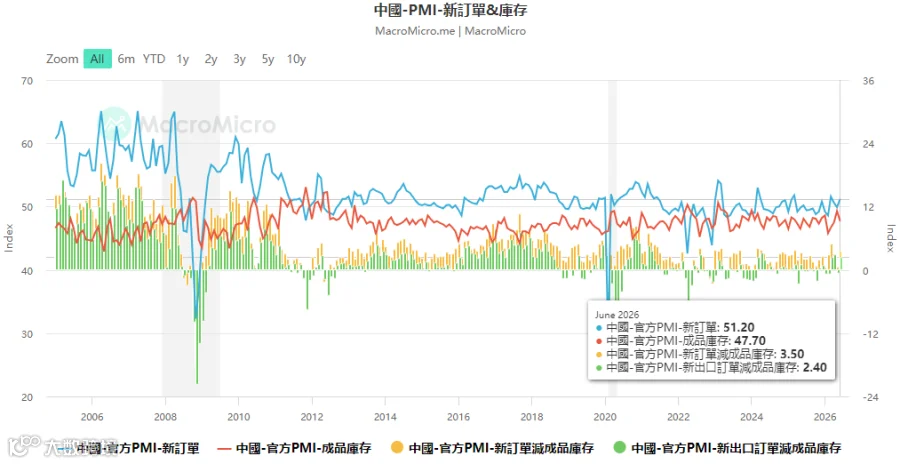

细项观察,6月生产指数51.4(前51.2),持续维持在扩张区间,本月在新订单回升、库存指数回落至47.7(前49.3)之下,新订单减库存扩大至3.5(前0.6)。另外受到美伊衝突缓解影响,主要原材料价格大幅回落至54.2(前60.5),外部压力缓解。

产业方面,新旧动能延续上月分化格局。高技术製造业PMI升至53.5(前52.9),装备製造业升至52.5(前52.1),上升趋势持续,相较之下,传统高耗能产业47.1(前47.1),建筑业商业活动49.0(前48.8),仍维持在较弱格局。

整体来看,美伊衝突缓解有效带动中国製造厂商转趋乐观,但多数仍集中在新产业及出口端,后续仍待观察新产业能否有效带动内需动能回升。

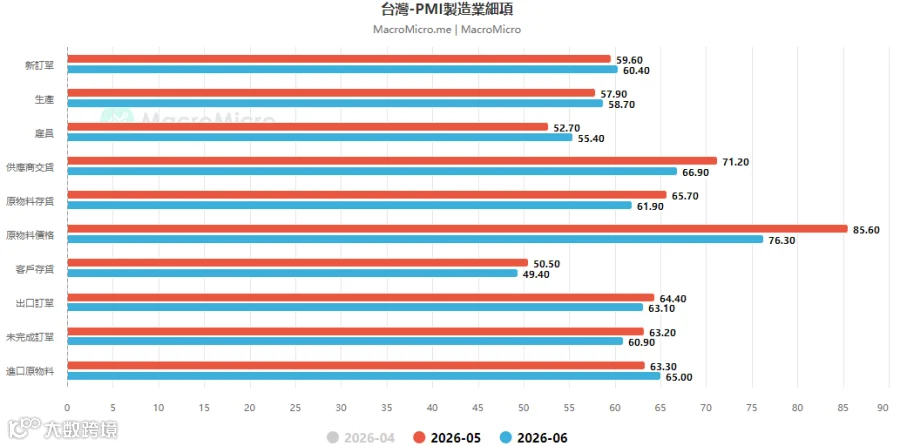

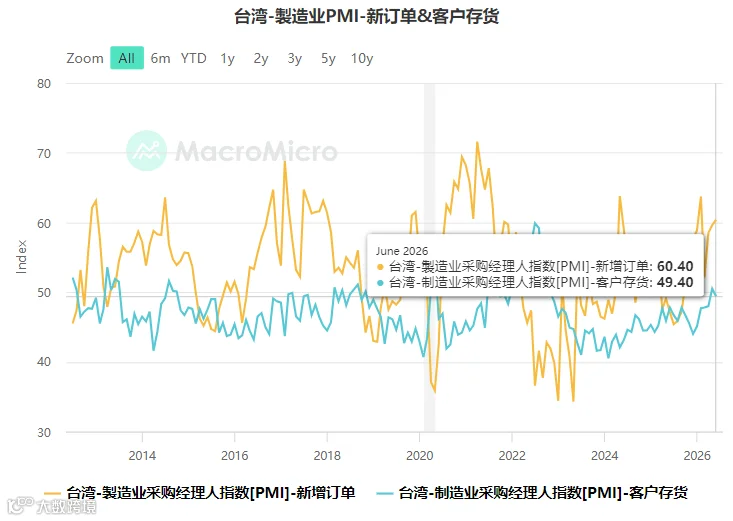

台湾6月製造业PMI落在60.7(前61.4)的高速扩张区。细项中,新增订单与生产分别上扬至60.4(前59.6)与58.7(前57.9),同时原物料存货和客户存货分别回跌至61.9(前65.7)和49.4(前50.5),显示在AI服务器、半导体与高阶製造的强劲拉货下,库存水位仍属可控。

「未来六个月展望」也位在64.2(前66.8)的高檔。产业结构上仍呈现「AI供应链强、传产偏弱」的格局,电子光学PMI维持66.1(前68.1)的强劲扩张,电力机械设备PMI升至60.2(前56.2),显示扩厂潮下设备需求受到支撑;基础原物料PMI放缓至52.7(前57.8)、化学暨生技医疗PMI回跌至50.9(前53.7),均反映中东局势降温后,油价回跌和提前拉货动能的放缓。

总结来说,製造业整体动能维持强劲,尤其AI、半导体、高技术製造依然是本轮製造业的重点支撑,并带动台湾扩张力道继续优于美中。从位阶来看,製造业周期目前处于「主动补库存」的向上周期。

承丰咨询

承丰咨询