点击蓝字关注协会

近日,国际权威能源研究机构伍德麦肯兹(Wood Mackenzie)发布《2026全球电池储能系统集成商排名报告》,以2025年全球交流侧电池储能系统(BESS)出货量为统计基准,全景披露全球储能集成产业竞争格局。

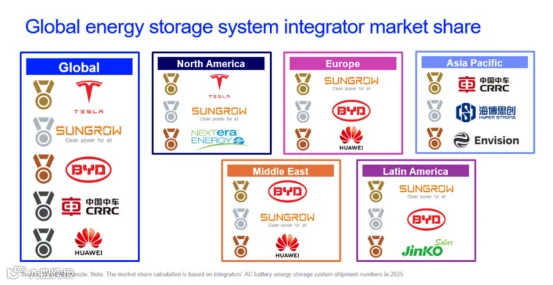

报告核心数据显示,中国储能系统集成商合计拿下全球76%的市场份额,全球TOP10厂商中中资企业占据8席,产业全球领先优势进一步巩固。

全球竞争格局

从全球市场整体看,中国企业以76%的合计市占率形成绝对优势,海外厂商合计仅占24%的市场空间。

头部梯队层面,特斯拉、阳光电源连续三年锁定全球前两名,比亚迪名次大幅攀升五位跻身全球第三,天合储能进入全球前五。全球TOP10集成商中,中资企业占据8席,体现出中国储能产业的整体竞争力。

特斯拉

凭借Megapack标准化硬件、Autobidder智能调度软件及美国本土规模化产线,守住了全球第一。但其业务高度依赖北美,在中东、东南亚、拉美等新兴市场布点迟缓,海外扩张步伐偏慢。

阳光电源

稳坐全球次席,且为中国厂商中全球化布局最均衡者——欧洲、中东两大战略市场均登顶区域榜首,业务覆盖百余国,海外储能出货占比长期高企,储能已成其核心营收引擎。

比亚迪

堪称年度增长最猛之星。依托动力电池自产与全产业链垂直一体化优势,在中东、拉美接连拿下吉瓦级大单,成为海外突破的标杆。

天合储能

依托光伏+储能深度协同的全栈一体化优势强势跻身全球前五,构建起从电芯、直流舱到交流系统的完整自研体系,在亚太、欧洲、拉美、北美四大核心市场同步放量增长。公司海外在手储能订单超10GWh,大型地面电站储能交付能力位居行业前列。

派能科技

全球分布式户储赛道龙头,是TOP10榜单唯一以家庭储能为基本盘的中国集成商,深耕欧洲市场十余年,自主品牌在西欧多国市占率稳居前列,产品拿下全球最全储能安全资质认证,渠道覆盖 90余个国家。

其余上榜中企——中国中车(亚太电网侧大型项目三连冠)、华为(欧洲市场前三,数字化管理见长)、海博思创与远景能源(以国内大基地为基本盘,稳步拓展东南亚)——则各据一方,形成差异化落子。

区域市场呈现分化特征:北美市场特斯拉本土优势显著,阳光电源位居第二;欧洲市场华为、阳光电源双龙头领跑;中东、拉美等新兴市场,中国企业加速渗透,成为份额增长的核心增量来源。

北美

特斯拉独大,NextEra Energy首进前三,阳光电源居次席。但美国《OBBBA》法案中“受关注外国实体”(FEOC)采购限制已于2026年生效,规定申请48E投资税收抵免的项目,2026年非受限外资供应商采购成本占比不得低于55%,2030年升至75%。这道硬性门槛将大幅压缩中国厂商参与空间,北美供应链本土化重构正从趋势变为现实。

欧洲

区域前三全为中国企业——阳光电源第一,比亚迪由第五升至第二,华为第三。需求已从英、德、意传统核心区扩散至保加利亚、罗马尼亚、比利时、西班牙、荷兰、希腊等第二梯队,光储一体化与独立储能招标加速铺开。但《净零工业法案》《工业加速器法案》《欧盟电池法规》三重监管层层加码,碳足迹追溯、电池护照、回收标准等合规成本持续抬升,中国厂商短期仍享成本交付红利,长期压力不可小觑。

亚太

中车连续三年区域第一,海博思创、远景能源紧随其后,中企合计占85%份额。东南亚(菲律宾、越南、印尼、泰国、马来西亚)正完善储能监管与采购机制,电网消纳压力驱动光储项目集中落地,增速领跑全球。澳大利亚则属特殊存在——严苛技术标准与融资审核降低对特定供应链依赖,成为亚太少数对非中国集成商友好的市场。

中东

2025年公用事业级储能采购迎来爆发——阿联酋5.2GW光伏配19GWh储能,沙特两轮招标合计5GW/20GWh。无贸易壁垒、强财政支撑、高性价比需求旺盛,阳光电源与比亚迪合占87%份额,构成双寡头。中东已成中资储能出海的核心增量极。

拉美

智利凭借完善监管与并网政策,成为区域标杆;光储一体化持续放量,且暂无系统性限制政策。比亚迪继此前6.5GWh阿塔卡马绿洲大单后,2026年再获智利中部绿洲光储项目2.6GWh订单;晶科能源亦于2026年3月签署拉美1GWh电网侧及大型储能合作协议。成本优势叠加先发合作,中企在此深度扎根。

竞争逻辑确定

全球储能集成赛道的竞争规则已从“产能为王”的规模扩张阶段,逐步进入“综合能力竞赛”的高质量发展阶段。

一方面,欧美等主流储能市场相继加码本土制造扶持政策、提升进口准入与合规门槛,单纯的产品出口模式承压,本地化产能布局、本土团队运营成为深耕主流市场的必修课;另一方面,全球储能需求从电网侧大基地向长时储能、工商业分布式、光储充一体化等多场景延伸,对企业的技术适配、运维服务与方案定制能力提出更高要求。

中国储能集成商下一阶段需在现有产业链成本与交付优势的基础上,重点强化本地化运营、合规认证体系、核心技术研发与全生命周期服务能力。

风险因素

海外政策壁垒风险:欧美等市场若持续加码本土制造扶持、贸易限制政策,将导致中国企业海外拓展不及预期。

行业价格竞争加剧风险:国内集成产能持续释放,出海企业数量增加,同质化竞争可能引发价格战,压缩盈利空间。

技术路线迭代风险:长时储能、新型电化学等技术路线快速迭代,若企业研发布局滞后,可能在未来竞争中处于劣势。

-

供应链价格波动风险:锂、铜等核心原材料价格大幅波动,可能影响企业成本控制与项目交付稳定性。

76%的全球市占率是中国储能产业发展的重要里程碑。随着全球能源转型持续深化,储能赛道仍有广阔的长期增长空间。

END

往期精选

关于我们

深圳新型储能产业协会是在深圳市发改委的指导下,由深圳市电化学储能龙头和骨干企业、一流高校和科研机构共同发起成立,自愿加入成立的学术性、联合性、专业性非营利性社会组织,专注于推动深圳市新型储能产业发展。

作为连接政府、企业、科研机构的桥梁,协会致力于围绕信息服务共享、活动平台共享、标准体系共建、技术研发共通、专家智库共享、职称体系共建六大服务领域开展工作。

联系方式

入会申请

叶女士

13751010193

入会申请

孙女士

13760287559