AI算力基建浪潮席卷全产业链,上游高端电子材料的国产突围战,已经进入白热化阶段。

国内电解铜箔龙头德福科技,7月6日晚间抛出一份重磅定增预案,拟最高募资28亿元重仓AI高端铜箔。距离5月底官宣31亿元5万吨AI铜箔大项目仅过去一个多月,上市未满三年的德福,正借着资本市场加速抢占算力上游赛道。

光鲜的业绩反转、供不应求的高端铜箔市场、亟待填补的国产缺口,是公司大举扩产的底气;但居高不下的资产负债率、持续攀升的资金需求、技术迭代与项目收益不确定性,也如影随形,成为悬在企业头顶的一把剑。

一、28亿定增落,七成资金all in AI高端铜箔产能

这份定增预案的目的性直白清晰,没有丝毫迂回。

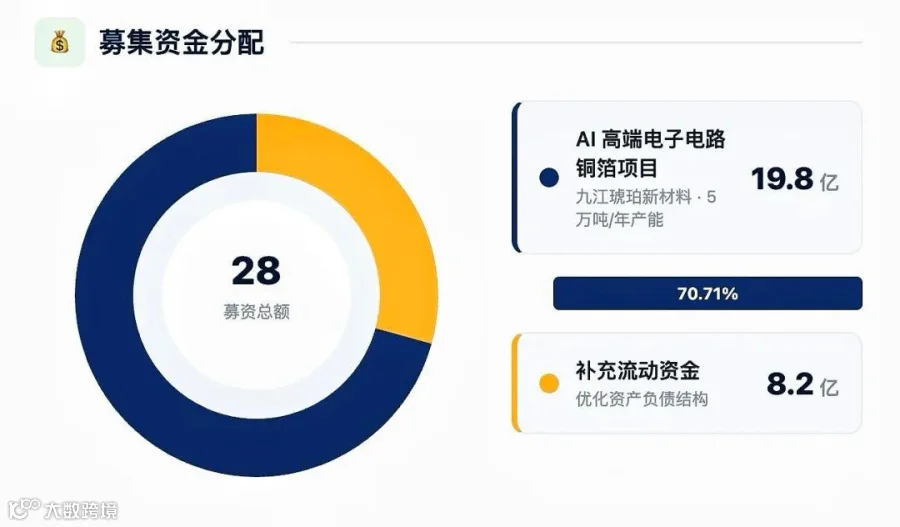

公司计划向不超过35名特定投资者发行A股,募资总额上限28亿元,发行股票数量最高1.88亿股,不超过发行前剔除库存股总股本的30%,认购股份锁定期6个月。

若足额发行完成,公司总股本将扩容至约8.19亿股,实控人马科持股比例稀释至25.76%,仍牢牢掌握控股权,本次融资不会改变企业控制权。

资金分配划分为两大块,重心一目了然:19.8亿元投向5万吨人工智能高端电子电路AI铜箔项目,占募资总额70.71%,且剩余8.2亿元全部用于补充流动资金。

项目落地主体为德福全资子公司九江琥珀新材料,选址江西九江经开区,整体总投资额22.5亿元。全部达产后,将新增5万吨/年高端电子电路铜箔产能。

项目产品覆盖FPC柔性电路板铜箔、RTF反转铜箔、HVLP超低轮廓铜箔、载体铜箔四大高端品类,下游精准对标AI服务器、高速交换机、光模块、先进封装、汽车电子、通讯雷达等高景气赛道。

从投资结构来看,22.5亿总投资里固定资产占比超九成,工艺设备费用独占69.77%,足以窥见高端铜箔重资产、高设备投入的行业底色。

德福直白道出本次融资的三重核心诉求:扩大高端产能、抢抓AI产业红利;打破高端铜箔进口依赖,加速国产替代;同步增厚自有资金,优化高企的资产负债结构。

二、AI服务器需求爆发,高端铜箔迎来结构性供需错配

德福不惜重金加码AI铜箔,绝非盲目扩产,而是踩中了算力基础设施爆发带来的产业变革节点。

生成式AI全面落地后,AI服务器、高速数据交换机、光模块需求持续放量,传统普通PCB铜箔已经无法适配高性能计算场景。高速信号传输、低损耗、高稳定性的硬性标准,倒逼产业链铜箔向RTF、HVLP、载体铜箔高端路线升级。

当下高端铜箔市场呈现鲜明的结构性矛盾:需求暴涨、本土高端供给不足、国产替代提速。

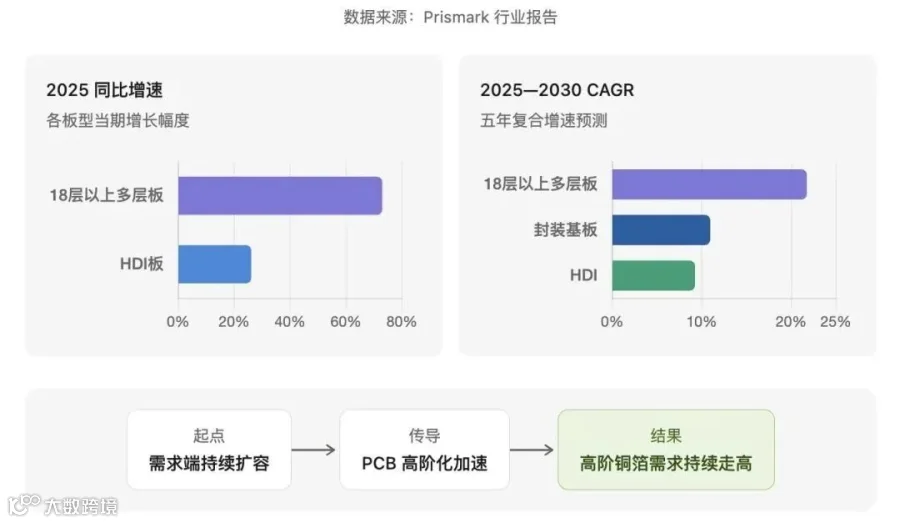

需求端持续扩容,Prismark行业数据给出明确增长预期。2025年18层以上多层板、HDI板同比分别大增72.8%、26.0%;2025—2030年,18层以上多层板、HDI、封装基板复合增速分别达21.7%、9.2%、10.9%,直接带动高阶铜箔需求持续走高。

三、供给端壁垒高筑,业绩迎来强势反转

高端铜箔拥有双重高门槛:生产工艺技术壁垒高,叠加下游客户长达数年的认证周期、产能爬坡周期。常规标准铜箔生产线无法改造转化为高端产能,市场缺口难以快速填补。

目前全球高端铜箔供给牢牢攥在海外企业手中,日本三井金属、卢森堡铜箔、台湾金居占据主流市场,HVLP3及以上高阶产品国产化率极低,国内厂商长期依赖进口采购。

德福本次5万吨产能落地后,将大幅提升国内高端铜箔规模化供货能力,直接填补本土算力产业链材料缺口。

大手笔扩产的底气,来自德福近两年肉眼可见的经营回暖。

企业主营电子电路铜箔、锂电铜箔,截至2025年末已建成17.5万吨年产能,稳居内资铜箔企业第一梯队。

财务数据直观印证业绩拐点:2025全年营收124.37亿元,同比增长59.33%;归母净利润1.13亿元,同比暴涨145.91%,彻底扭亏;2026年一季度营收43.38亿元,同比大增73.47%;单季归母净利润1.47亿元,同比飙升708.90%,一季度盈利直接超过2025全年。

公司解释增长逻辑:铜箔销量持续走高、产能利用率稳步抬升、生产成本下行带动毛利率修复,三重利好共振。

高端产品产业化进程同样跑出进度。RTF3、RTF4已通过多家头部覆铜板厂商认证,批量供货,适配高速服务器、Mini LED封装、AI加速卡;HVLP1-4系列稳定量产,供给AI服务器、高速交换机、光模块;HVLP5完成样品认证,正在推进下游客户导入。

新增5万吨AI铜箔产能落地后,德福将有能力承接头部算力客户大批量高端订单,强化供应链自主保障能力。

四、上市未满三年再度融资,高负债扩张隐忧浮出水面

风光扩产背后,资金压力是绕不开的现实难题。

德福2023年8月登陆创业板,IPO募资净额17.64亿元,上市至今尚未开展其他股权融资。本次28亿定增一旦落地,将是上市不到三年的第二次大额股权融资。

早在5月27日,公司就官宣计划投资31亿元落地5万吨高端AI铜箔项目,当时投资总额包含10亿元后期运营流动资金;本次定增仅将固定资产与铺底流动资金计入项目投资(合计22.5亿元:固定资产20.44亿+铺底流动资金2.06亿),日常运营资金需求单独划分至8.2亿补充流动资金额度。

铜箔行业本身属于资金密集型赛道,建厂、设备采购、持续研发都需要海量资金投入。

风险数据清晰可见:截至2025年末,公司资产负债率高达72.76%,全年财务费用率2.34%,持续侵蚀经营利润。

本次定增的核心目的之一,便是扩充自有资本金、降低负债压力,缓解业务高速扩张带来的营运资金缺口。若融资未能顺利落地,后续项目建设大概率只能依靠银行贷款,负债率或将进一步走高。

五、扩张之路荆棘丛生,三大核心风险亟待跨越

AI算力赛道红利看得见,但德福大举押注高端铜箔的布局,同样暗藏多重不确定性,预案中也明确提示行业与经营风险。

第一,高端技术迭代风险。铜箔企业整体仍集中在中低端市场,高阶HVLP、载体铜箔与海外巨头仍存在明显技术差距。即便当下顺利量产RTF、HVLP系列,若未来行业技术迭代速度超出企业研发进度、新品研发不及预期,公司高端产品竞争力将快速下滑,好不容易打开的国产替代窗口也可能失守。

第二,募投项目收益不确定性。项目最终盈利水平,受产能释放节奏、产品技术迭代、下游客户认证进度、市场供需周期多重因素牵制。一旦未来AI服务器需求降温、海外厂商低价竞争、客户认证延期,5万吨产能或将面临投产即亏损、产能利用率不足的窘境,项目回报不及预期。

第三,高负债持续承压。连续大额资本开支,叠加此前多年无股权融资缓冲,企业负债规模持续走高。即便本次定增落地,后续配套建设仍需配套信贷资金,资产负债率很难短期大幅回落,利息支出将长期压制利润弹性。

AI算力基建的时代浪潮,给国内高端电子材料撕开了难得的国产替代窗口期,德福科技28亿定增加码AI铜箔,是本土铜箔龙头主动卡位上游核心赛道的关键一步。

从周期底部扭亏,到一季度业绩爆发,再到高端铜箔批量供货,德福已经跑出清晰的成长曲线;但重资产扩产、高负债、海外巨头技术压制、项目盈利不确定,几道难关横亘在前。

这场28亿的战略押注,本质是一场对企业资金储备、技术研发、客户资源、成本管控综合实力的长期大考。算力上游材料赛道的竞争才刚刚拉开序幕,德福能否把纸面产能转化为稳定的技术壁垒与持续盈利,将决定这家内资铜箔龙头未来几年的行业地位。

【免责声明】:以上内容不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。如因使用本报告(文章)而采取的行动,财迅通均不承担相关责任。

核心团队由一帮跨学科、有复合能力的成员构成,在产业数字化、科技金融、财经媒体三大领域拥有平均8年以上的积累,曾参与开发过百万级用户的内容创作和数字化报告系统,洞悉资本信号传导机制,熟知监管语境与投资者认知规律。成员经过5年的实战磨合,形成独特的“数据洞察-价值编码-精准触达”协作范式,曾服务300+上市企业及行业组织。