数据来源:产业在线ChinaIOL 《2026年中国制冷剂产业发展年鉴》

单位:万吨

数据来源:产业在线ChinaIOL 《2026年中国制冷剂产业发展年鉴》

-

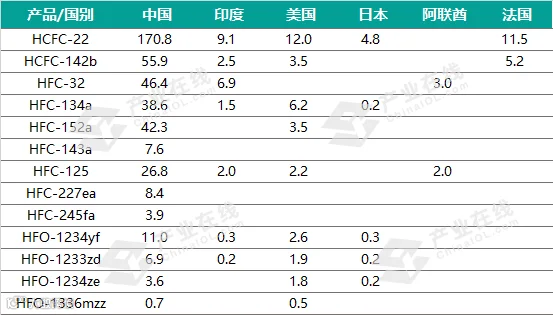

HCFC属于消耗臭氧层管控物质,全球禁止新增ODS产能,生产规模严格受限各国基线配额。存量产能应用结构持续调整,产能用途逐步从终端制冷转向化工原料配套,ODS用途常年紧平衡。

-

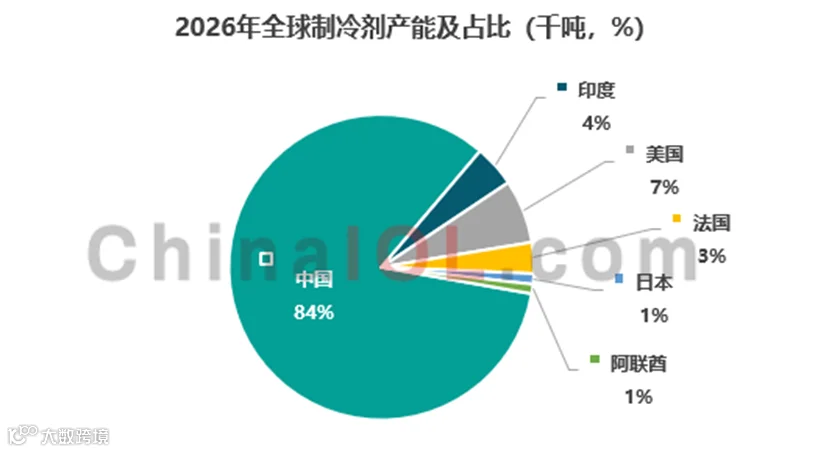

HFC为当前各领域主流应用,全球产能占制冷剂总产能近7成,区域分化显著。中国各基础品类产能占全球八成以上,为本国家电、新能源车配套及全球冷媒出口核心供给;发达国家全面暂停HFC新增产能,印度凭借二类国家减排缓冲政策,于2024-2026年集中推进HFC扩产,抢抓基线锁定前产能扩张窗口期。

-

四代低碳HFO存在技术、资本、专利三重壁垒,行业格局分层清晰:中国实现规模化量产(代工为主),欧美龙头把控核心专利授权,印度仅承接小规模代工业务。受生产成本制约,HFO 短期难以规模化替代HFC,现阶段仅应用于车载空调、工业热泵、高端发泡等高附加值细分领域。

产业在线为您提供氟化工原料、制冷剂、含氟聚合物、含氟锂盐、含氟精细化学品、空调及其他制冷设备相关产品价格、产能、产量、市场结构、政策分析等咨询服务。

扫码免费发布氟化工供求信息

加入氟化工行业交流群