近期博通(AVGO)股价持续承压,主要受"Meta 出售算力”的市场情绪波及,以及下游大客户寻求供应链多元化方案的双重影响。前者属于市场β层面的波动,后者则引发了对公司核心 Alpha 能力的担忧。

此前市场寄望博通能成为对抗英伟达阵营的关键力量,但如今其自身也面临类似挑战:谷歌加速供应链多元化引入联发科,Anthropic 则将订单模式从“整机柜交付”调整为仅采购"XPU 核心芯片”。以下为详细深度解析。

一、谷歌供应链多元化:引入联发科与 COT 模式

“谷歌 + 博通”的长期合作曾在英伟达垄断的 AI 芯片市场中撕开缺口,使博通占据了 10%-20% 的市场份额。然而自今年初以来,谷歌持续推进供应链多样化,博通管理层也在财报中确认了谷歌引入其他供应商的事实。

尽管双方合作已超十年且成效显著,但谷歌正试图构建更自主、更具成本优势的供应体系。

1. TPU 第二供应商落地:联发科入局

针对下一代 TPU,谷歌计划发布面向推理的 TPU8i 和面向训练的 TPU8t。关键变化在于,谷歌首次引入联发科(MTK)作为 TPU8i 的供应商,而博通继续供应 TPU8t。这标志着谷歌在 TPU 供应链中正式启用“双供应商”策略。

2. 深化与 Marvell 合作

除联发科外,谷歌正与 Marvell 洽谈共同开发两款新 AI 芯片,包括内存处理单元(MPU)及专用推理 TPU。此外,Marvell 还将为谷歌提供定制网络通信芯片。这意味着在下一代推理产品线上,谷歌正在构建“去博通化”的多供应商架构。

3. 谷歌转向 COT 模式的动因

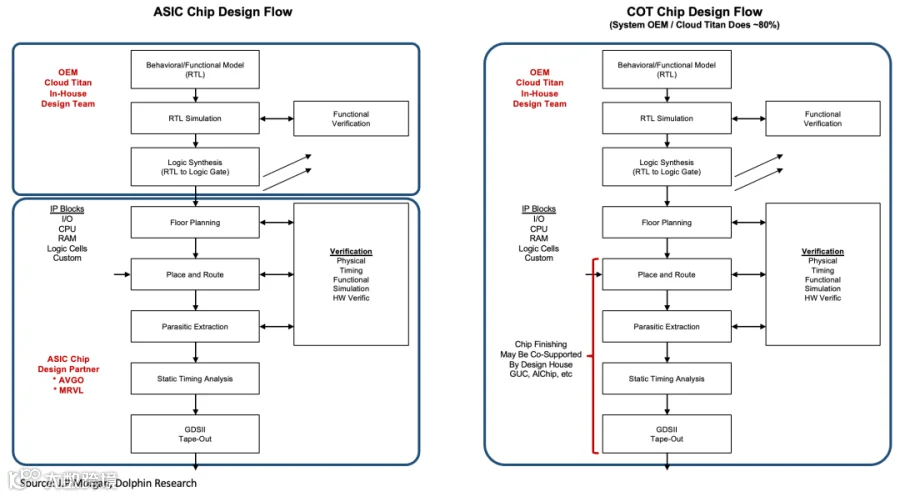

成本控制与设计主导权:JPM 调研显示,联发科解决方案成本较博通低 40%-50%。在传统“交钥匙”模式下,博通负责原材料采购及代工环节并加价(先进封装 CoWoS 及 HBM 采购加价幅度约 15%-20%)。谷歌希望通过 COT(Customer-Owned Tooling)模式,自行设计芯片模板、直接采购晶圆及存储资源,消除中间商差价。

合作模式重构:ASIC 流程分为前道(设计、架构、IP 集成)和后道(制造、封装、测试)。原模式下博通主导核心 IP 及全部后道;新模式下,谷歌接管前道及核心后端设计,联发科仅负责标准化后端工程及传统封装管理。

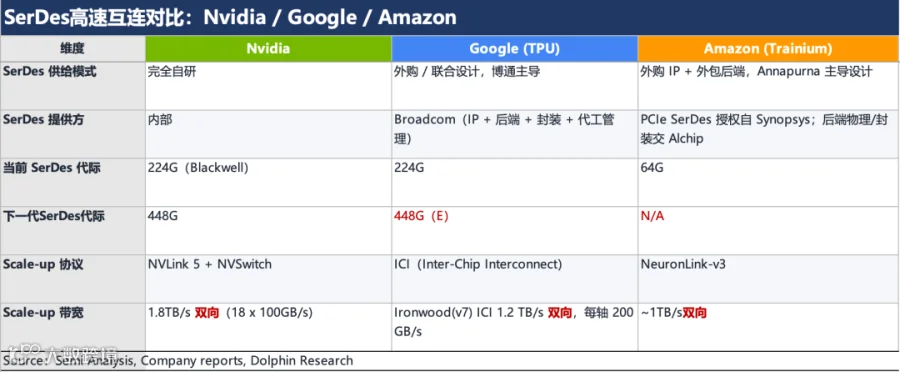

- 前道差异:博通拥有顶级 SerDes IP(400G/lane),且不授权非博通流片芯片。COT 方案中,联发科需使用自研(224G)或第三方 SerDes,性能存在代差。

- 后道简化:联发科承担的 TPU8i 为单芯片方案,物理实现远简于博通的“双 Die"方案,无需处理复杂的多 Die 互连,封装也采用成熟的 CoWoS-S 而非高难度定制化方案。

4. 谷歌能否完全脱离博通?

短期来看,谷歌难以完全摆脱博通。训练芯片增量仍依赖博通,而推理芯片 TPU8i 的量产交付是谷歌转向 COT 模式的先决条件。目前联发科项目多次推迟,而博通早已在 2025 年实现 TPUv7“双 Die"量产,交付能力差距明显。

此外,谷歌自研的 ICI/OCS 高速互连架构缺乏标准化商用替代方案,博通不授权其顶级 SerDes IP 给竞争对手,这构成了极高的技术壁垒。虽然联发科 224G 方案能缩小差距,但在高性能训练领域,博通 400G 及以上方案仍具不可替代性。

尽管存在降规可能(如 v9 版本转向 300G SerDes),但考虑到芯片研发周期长(约 3 年)及锁定效应,结合博通在先进制程、SerDes IP 及系统架构上的综合优势,中短期内谷歌与博通完全脱钩的概率较低。

二、Anthropic 订单模式转变:从整机柜到 XPU 芯片

博通与 Anthropic 的合作模式由“整机柜交付”调整为仅提供"XPU 等核心芯片”,这一变化直接影响博通的营收预期及市场对其系统集成能力的评估。

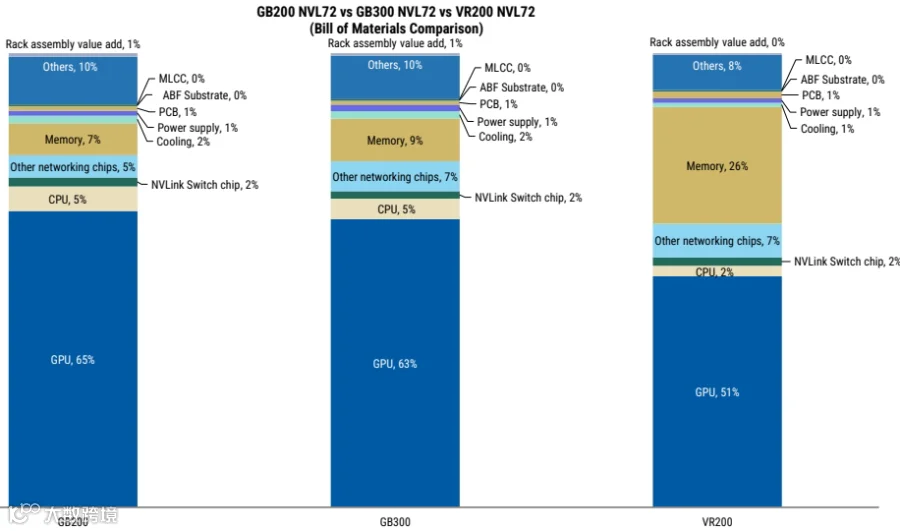

模式差异解析:“整机柜交付”实质是总包模式,博通虽不亲自生产线缆或组装,但将物理制造、组装及第三方组件采购计入营收,提供芯片、设计及系统架构参考。调整后,博通仅负责 XPU 芯片及部分网络连接芯片,其余组件由客户自行整合。

参考英伟达机柜 BOM 结构,TPU/XPU 芯片价值量约占整机柜的 25%。这意味着订单模式调整后,博通来自该客户的收入规模将大幅缩减。

Source:MS, Dolphin Research

Anthropic 的考量:早期小规模阶段整机柜交付效率高,但规模扩大后经济性下降。更重要的是,Anthropic 希望掌握产业链主导权,避免被谷歌架构或博通绑定。通过只采购核心芯片,Anthropic 可自由选择 OCS 交换机、机房设施及软件系统,实现自主可控。

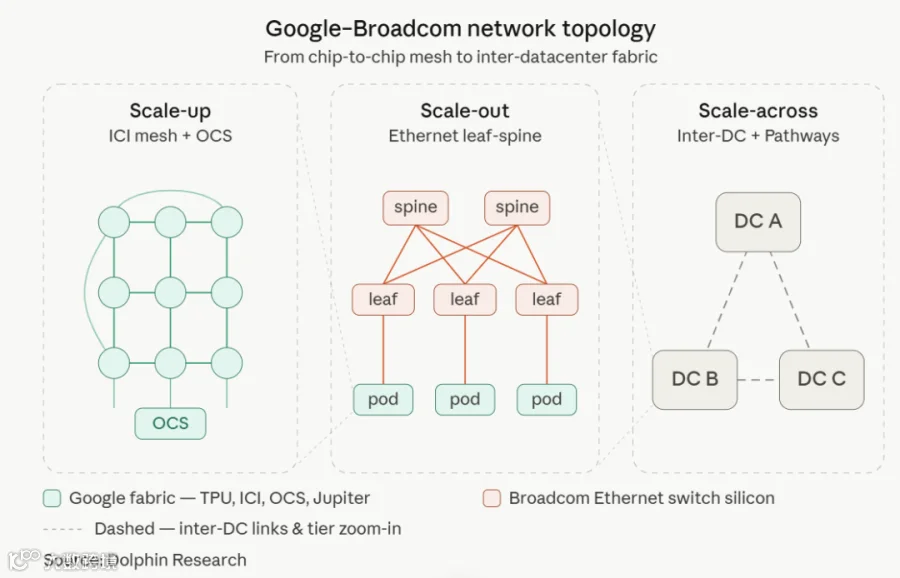

在谷歌 TPU 架构中,Scale-up(集群内)、Scale-out(数据中心内)、Scale-across(跨数据中心)三层网络的核心架构均由谷歌主导,博通主要提供物理层芯片(ASIC、SerDes、交换芯片等)。Anthropic 的模式转变意味着其将复用或自建类似架构,不再依赖博通的总包服务。

财务影响测算:原本 1GW 算力整机柜交付可带来约 200 亿美元收入,改为仅交付芯片后预计降至 50-100 亿美元。据此推算,Anthropic 在 2026/2027 年为博通贡献的收入将从此前的预期下调至 60-80 亿/300 亿美元左右,降幅显著。

三、博通 AVGO 投资逻辑重估

谷歌供应链多元化与 Anthropic 订单调整并非突发利空,而是行业趋势的显现。核心客户寻求“备胎”并非因博通产品性能不佳(TPU8t 仍由博通独占),而是出于对推理阶段“性价比”的极致追求。博通高达 65% 以上的毛利率相较于 Marvell 和联发科(约 50%)显得过高,客户不愿在 HBM 及封装环节承担额外溢价。

从技术角度看,联发科在单 Die 方案上的反复跳票与博通双 Die 方案的成功量产形成鲜明对比,证明博通在 ASIC 领域的技术护城河依然深厚。联发科更多是谷歌用于压价的谈判筹码。

尽管 Anthropic 订单模式调整导致单机柜收入预期下降,但双方合作仍将延续。预计 2026-2027 年以采购 TPU 为主,2028 年有望推出联合自研 XPU。博通在高端 ASIC 市场的领先地位未变,谷歌也未放弃其在训练芯片上的依赖。

当前市场已提前消化部分利空,主流机构仍维持博通 2027 财年 AI 收入超 1300 亿美元的乐观预期(公司指引为 1000 亿美元)。然而,估值回落至接近英伟达水平(约 15x PE),反映了市场对推理阶段价格战及份额流失的担忧。

面对核心客户供应链多样化的必然趋势,博通需进一步拓展新客户与订单机会,以抵消单一客户策略调整带来的冲击,重塑市场对其成长性的信心。