·聚焦:人工智能、芯片等行业

资本市场往往能折射出产业深处的结构变化。华普微冲刺创业板 IPO,看似是射频芯片企业的融资节点,实则标志着国产芯片竞争逻辑的一次重要转向。

55% 毛利率背后的技术底气

6 月 30 日,深圳市华普微电子股份有限公司披露招股说明书申报稿,创业板 IPO 申请获受理。本次拟发行股票总数不超过约 2074.54 万股,占发行后总股本比例不低于 25%,全部为新股发行。

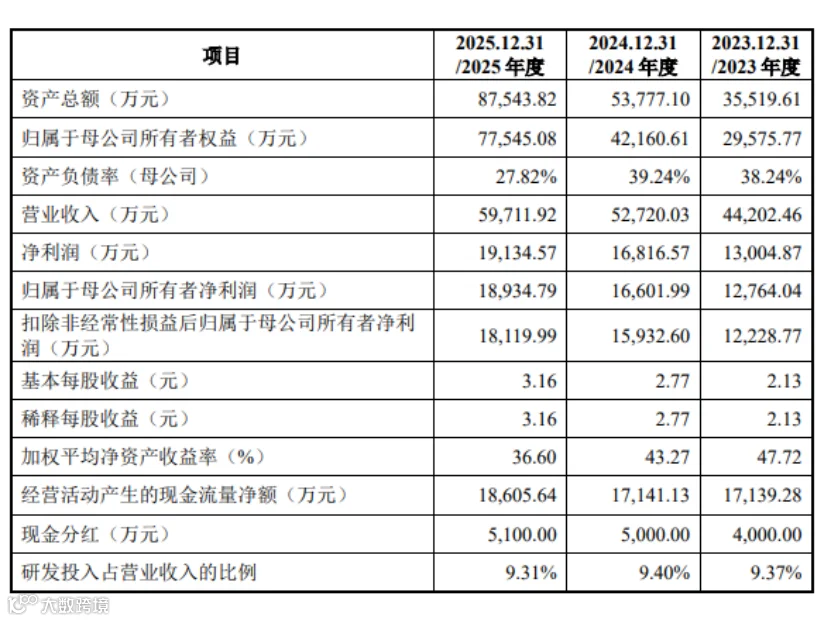

从财务表现看,华普微并非依赖 IPO 故事支撑估值的早期公司。2023 年至 2025 年,公司营业收入分别为 4.42 亿元、5.27 亿元和 5.97 亿元;净利润分别为 1.30 亿元、1.68 亿元和 1.91 亿元;研发费用分别为 0.41 亿元、0.50 亿元和 0.56 亿元。同期综合毛利率分别为 53.71%、54.94%、55.58%,呈现稳步攀升态势,持续高于行业平均水平。

在价格竞争激烈的通用芯片市场,维持高毛利率的核心支撑在于全链路自研的技术体系。作为国内少数具备 Sub-1GHz 无线通信射频芯片全链路自研能力的厂商,华普微掌握了从射频底层 IP、配套 RFPDK 开发工具到芯片架构、电路设计、固件协议的完整技术链条,摆脱了对海外成熟 IP 核的依赖。

技术参数层面,华普微自研芯片覆盖 113-1020MHz 全频段,支持 OOK、FSK、GFSK 等多种调制方式,接收灵敏度达到 -130dBm,休眠功耗低至 100nA,在远距离传输与低功耗两个核心指标上达到国际一线水平。对于依赖电池供电、部署在无基站环境的物联网终端而言,这两项参数直接决定了产品的使用寿命与通信可靠性。

截至 2025 年末,公司拥有 42 项发明专利、115 项软件著作权、17 项集成电路布图设计,构建了相对完整的知识产权防护网。

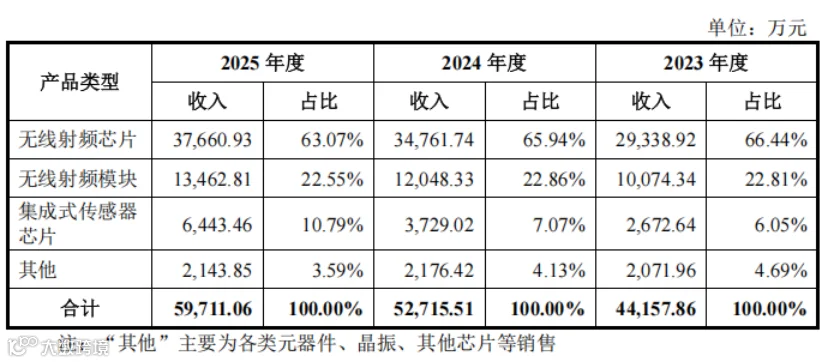

高毛利背后亦存压力。2025 年无线射频芯片贡献了公司 63.07% 的收入,主业集中度较高。这既是技术路线清晰、资源聚焦的优势,也带来了成长边界问题,即公司需要在原有射频芯片之外,寻找新的价值延伸空间。

年出货 2.45 亿颗的细分冠军

Sub-1GHz 无线射频芯片是低功耗广域物联网的核心通信底座,承担远距离、低功耗、小数据量、强穿透的无线连接任务。其商业价值体现在“稳定、低价、低功耗、易集成、长周期供货”等关键词上,广泛应用于智能门磁、遥控器、安防探测器、无线抄表、工业采集及车用配件等领域。

该赛道长期由德州仪器、芯科科技、恩智浦、升特半导体等国际厂商把持。根据弗若斯特沙利文数据,2025 年全球 Sub-1GHz 射频芯片及模块市场中,华普微以 2.1% 的整体占有率跻身前十,成为榜单中唯一的中国企业;在中国市场占有率约 3.5%,同样是唯一进入前五的本土厂商。

2.45 亿颗的年出货量是华普微在市场端交出的答卷,背后是超过 2500 家合作客户的真实选择,产品渗透进楼宇安防、智能家居、智慧城市、车用电子等八大物联网场景。海康威视、TP-LINK、和而泰、道通科技等头部企业的终端产品中均有应用。在消费电子、智能家居、楼宇安防三个细分赛道,华普微市占率已进入全球同业前列,并在部分场景完成了对进口芯片的批量替代。

22 亿募资勾勒战略新蓝图

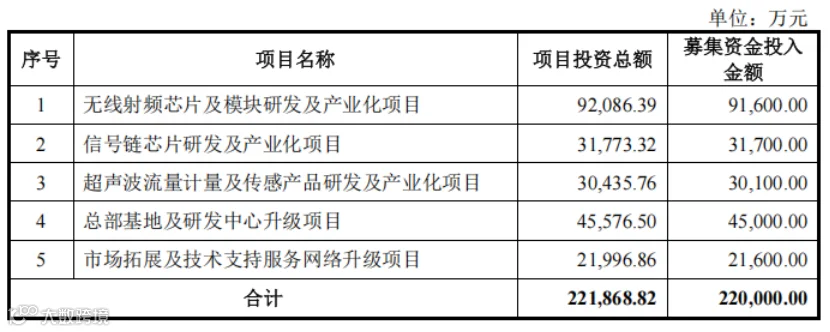

本次 IPO 拟募集资金 22 亿元。其中,9.16 亿元投向无线射频芯片及模块研发及产业化,以巩固核心主业优势;3.17 亿元布局信号链芯片研发及产业化;3.01 亿元投向超声波流量计量及传感产品;4.5 亿元用于总部基地及研发中心升级;剩余 2.16 亿元铺建市场拓展与技术服务网络。

募资结构折射出公司从单一射频芯片厂商向物联网系统级解决方案提供商转型的意图。在核心的 Sub-1GHz 射频业务之外,华普微已搭建起高精度传感器信号链芯片的第二增长曲线。自研 MEMS 压力调理 ASIC 芯片已批量供货胎压监测与智能穿戴设备,超声波流量计量芯片进入量产倒计时,对标松下等进口品牌,切入水气热表计量市场。

华普微 IPO 并非单纯补充现金流,而是一次主动扩边界。射频芯片构成公司基本盘,信号链、传感、流量计量则指向更完整的物联网感知与连接平台。公司旨在从"Sub-1GHz 芯片供应商”升级为“物联网底层器件平台型公司”。

物联网终端的本质是“感知—处理—传输—控制”,华普微当前强在传输,募投项目则试图补齐感知和模拟前端短板。这表明国产芯片企业仅靠单点替代难以支撑长期估值,围绕同一客户群持续扩展产品半径,才是决定资本市场给予成长空间的关键。

从“能替代”走向“能定义”

Sub-1GHz 并非新技术,国际厂商长期占据优势。华普微能够进入全球前十,依靠的是长期聚焦、产品迭代和客户积累。国产芯片的机会不仅在于先进制程和 AI 算力,在物联网、工业控制、传感计量、模拟信号链等细分底座领域同样存在可观空间。

上市后的挑战将更为复杂。华普微面对的不仅是国内竞品,更是德州仪器、芯科科技、恩智浦、意法半导体等全球玩家长期积累的产品生态。国产厂商要赢得更多份额,不能只依赖价格优势,还需在可靠性、低功耗、抗干扰、开发便利性、全球认证及海外服务体系上持续补课。

全球客户选择底层芯片,本质上是在选择未来数年产品生命周期里的确定性。国产芯片已进入更考验耐心的阶段,底层器件的价值将在每一次连接、采集和传输中沉淀下来。

结语

华普微的故事超越了单一芯片范畴,它回答了中国物联网底层芯片能否在全球巨头长期占据的窄门里,靠工程能力、客户服务和产品矩阵一点点扩大通道的问题。

射频连接虽看不见,却能将产业链的韧性映照出来。未来的国产芯片冠军,或许正诞生在那些能把细分场景做到极深、把工程能力做到极稳的公司之中。

参考资料:沙利文中国《2026 全球及中国 Sub-1GHz 射频芯片及模块市场研究报告》、OFweek 传感器网、每日经济新闻等。