两三年前,KUMO KUMO 芝士蛋糕曾是各大商场 B1 层的人气排队王,单店等候时间动辄两三小时。如今,该品牌在多数城市已难觅踪影。

从开业爆火、快速拓店到批量闭店退场,被称为“烘焙界爱马仕”的 KUMO KUMO,是否正在重演网红品牌的短命剧本?

现象级崛起:从排队三小时到全国两百店

KUMO KUMO 由 90 后海归姜浩文于 2020 年 12 月创立,首店落地上海美罗城。品牌以现烤芝士蛋糕为核心单品,辅以芝士冰淇淋等衍生产品,主力畅销款原味芝士蛋糕售价 39 元。

凭借极具辨识度的“爱马仕橙”视觉体系、精致包装,以及“摇铃出炉、盖章烙印”的仪式感体验,KUMO KUMO 迅速引爆社交平台。据报道,其上海首店高峰期需等候 1.5 至 3 小时,深圳万象城店排队队伍曾绕商场三圈,南京新街口店甚至实行身份证实名登记购买。

2022 年,品牌完成数千万元 Pre-A 轮融资,门店突破 30 家。2024 年,KUMO KUMO 开放合伙人加盟,旨在放大供应链优势并摊薄运营成本。彼时披露的数据显示:单店月均坪效超 9 万元,年均营收 800 万至 1000 万元,平均回本周期仅 8 至 10 个月。

这一盈利模型吸引了大批创业者入局,单店投资预算约 35 万元(不含租金装修)。当年品牌迎来巅峰,年销售额突破 5 亿元,全国门店超 200 家,并提出了 2025 年开店 500 家的目标。然而,这场高光时刻最终定格在了 2024 年。

断崖式收缩:一年关停 180 家,仅剩 56 家在营

自 2025 年起,绍兴、珠海、成都等多地网友爆料当地 KUMO KUMO 门店相继关停。作为曾见证其流量巅峰的核心城市,杭州全城核心商圈最多曾有 5 家门店,如今仅剩奥体印象城一家仍在营业。

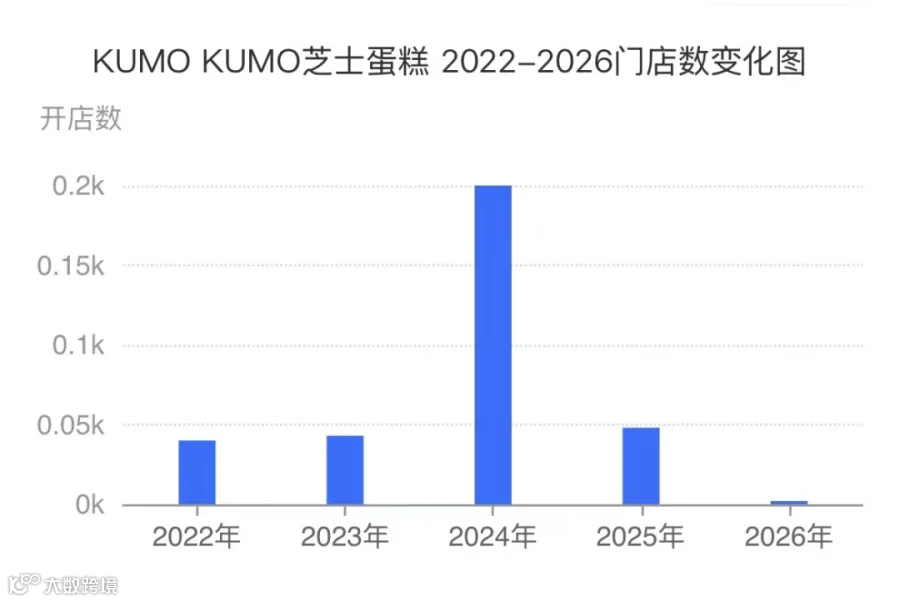

图源:窄门餐眼 APP

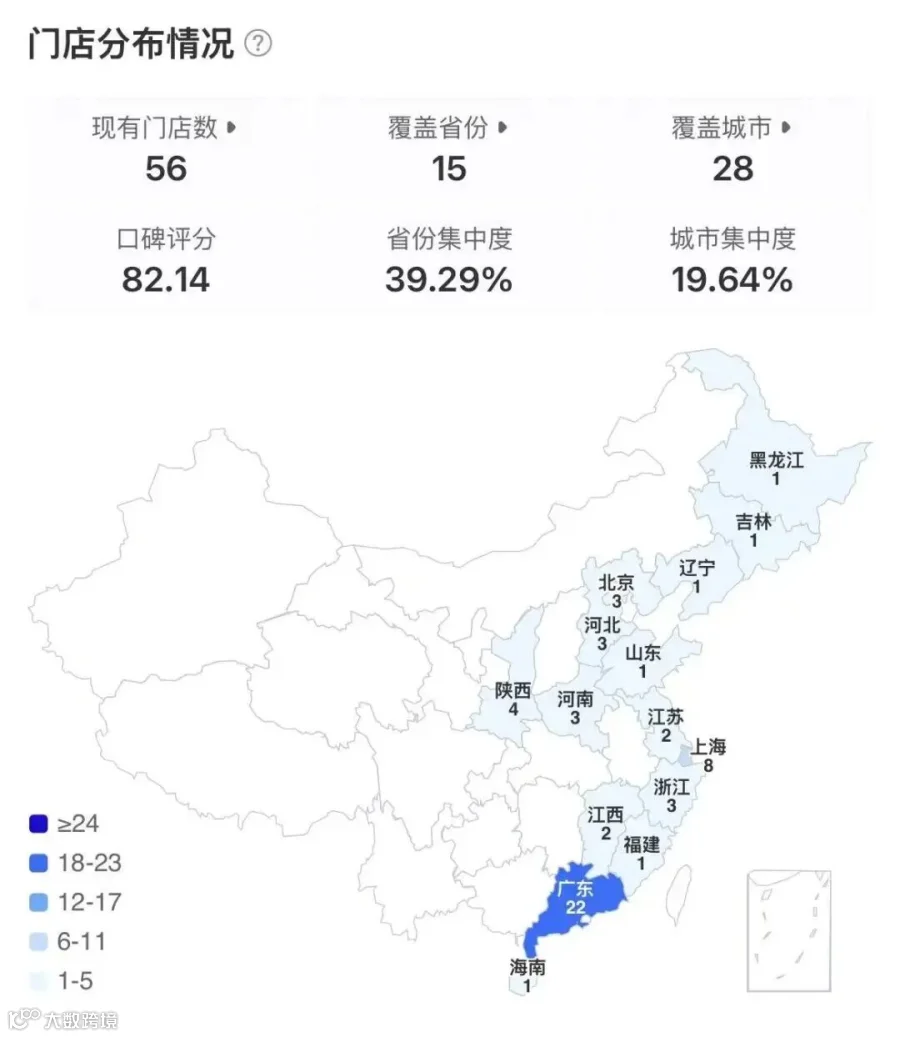

窄门餐眼监测数据显示,近一年间,该品牌累计关停门店约 180 家。截至 2026 年 7 月 2 日,全国仅存 56 家在营门店,覆盖 15 个省份、28 座城市。其中广东省以 22 家位居第一,其余省份门店数量均为个位数,6 个省份仅余单店。对比高峰时期覆盖超 100 座城市的规模,品牌版图大幅缩水。

图源:窄门餐眼 APP

四大病灶:产品单一、门槛低、流量依赖与高成本

业内人士分析认为,KUMO KUMO 的批量闭店是产品、门槛、流量、成本多重问题叠加的结果。

其一,单品结构极度单一

芝士蛋糕属于低频尝鲜品类,仅适合聚会、纪念日等少数场景。消费者新鲜感消退后,门店因缺少多元化产品难以留住日常客群。与此同时,各大商超及平价面包店纷纷推出低价平替,进一步分流客源。

其二,入局门槛过低

KUMO KUMO 走红后,市场上迅速涌现出 KUMO ZAWA、ZAZAKUMO 等仿冒品牌。由于芝士蛋糕制作工艺简单、创业成本低,跟风仿制现象泛滥。各大品牌成品口味高度趋同,快速消磨了消费者的新鲜感与忠诚度。

其三,过度依赖网红流量

品牌早年靠“摇铃、烙印、橙色礼盒”等仪式感走红,吸引消费者打卡拍照。但其核心卖点始终停留在社交属性层面,产品力未建立足够壁垒。随着平台流量红利褪去,门店客流大幅缩水,线下获客成本持续走高。

其四,运营成本居高不下

品牌门店多选址购物中心核心点位。据窄门餐眼数据,商圈烘焙店租金普遍占当月营收的 15% 至 20%,热门商圈黄金铺位甚至突破 25%。相比之下,社区店及商超自营区租金占比仅为 4%-12%。此外,定制化装修与专属包装也拉高了固定开销。

此前宣传的高坪效与快速回本模型,在客流下滑与竞品冲击下彻底失灵,导致大批加盟商亏损离场,引发全国连锁收缩潮。

行业困境:烘焙赛道整体面临洗牌

KUMO KUMO 的落寞并非个例,整个烘焙行业正经历严峻挑战。在芝士蛋糕细分赛道,瑞可爷爷、徹思叔叔等初代网红品牌早已经历爆红后退市的轮回;在全品类赛道,克莉丝汀、面包新语、85 度 C 等知名品牌也逐渐淡出大众视野。

窄门餐眼数据显示,截至 2026 年 5 月,国内烘焙市场近一年累计闭店超 9.2 万家,净关店数量达 8.8 万家,行业整体闭店率高达 25%。同时,行业平均存活时长仅 32 个月,超半数门店难以熬过开业后的两年。

竞争白热化与模仿泛滥

国内城市烘焙业态覆盖率接近 99%,优质点位基本饱和。赛道模仿门槛极低,爆款上市 1-3 个月即被复刻,网红单品溢价快速消失。加之 9.9 元平价蛋糕的冲击,单品网红店的壁垒一戳就破。

成本高企与损耗难题

烘焙行业面临原料、房租、人工“三高一重损耗”困境。进口乳制品涨价、商场租金高企、师傅薪资上涨压缩了利润空间。面包与奶油蛋糕保质期短,常规门店损耗率达 15%-30%,网红店备货量大,损耗甚至突破 30%,陷入“做多亏钱、做少流失”的两难境地。

多方围剿与跨界冲击

一方面,山姆、盒马、永辉等商超依托强大供应链压低损耗,推出低价烘焙产品截流日常采购需求;另一方面,新茶饮、咖啡店及便利店跨界入局,进一步分流纯烘焙门店的客流。

未来启示:从流量驱动回归产品本质

联商网顾问厉玲指出,零售企业做好“请消费者进店”不难,难在“让消费者再来”、“不断来”乃至“只认你”。目前市面上能达成最后一步的品牌寥寥无几。

反观诸多网红烘焙品牌,大多仅停留在引流获客阶段。当下消费者愈发理性,不愿再为打卡带来的溢价买单,性价比、实用性与产品多样性成为选购核心标准。

仅依靠单一爆款和短期流量红利的发展模式已难以为继。品牌唯有持续迭代产品、优化运营体系、构筑差异化核心竞争力,适配全新的消费需求,才能避免重蹈盛极而衰的覆辙。