文丨中童传媒记者 原野

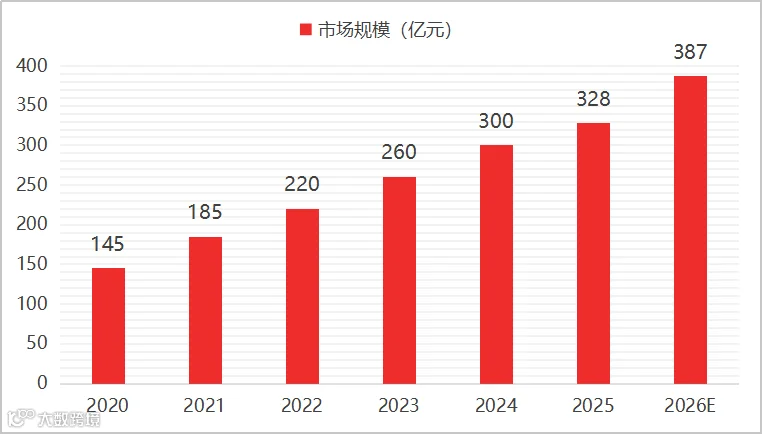

2026 年,中国蛋白粉市场正式迈入高景气扩张新周期。勤策消费研究发布的《2026 年中国蛋白粉行业研究报告》显示,当年国内蛋白粉整体市场规模突破 387 亿元,同比增长 17.99%,增速显著领跑传统保健食品细分赛道。据弗若斯特沙利文预测,若维持当前增长态势,全年市场规模有望冲击 620 亿元。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

全球蛋白补充市场年销量已超 420 万吨,中国市场贡献了主要增量,年均复合增速稳定在 17% 以上。国内消费者年均蛋白粉摄入量较 2023 年增长 68%。数据表明,蛋白粉已彻底摆脱“运动健身专属”的单一标签,全面进入全民日常消费与精准营养细分的成熟阶段。

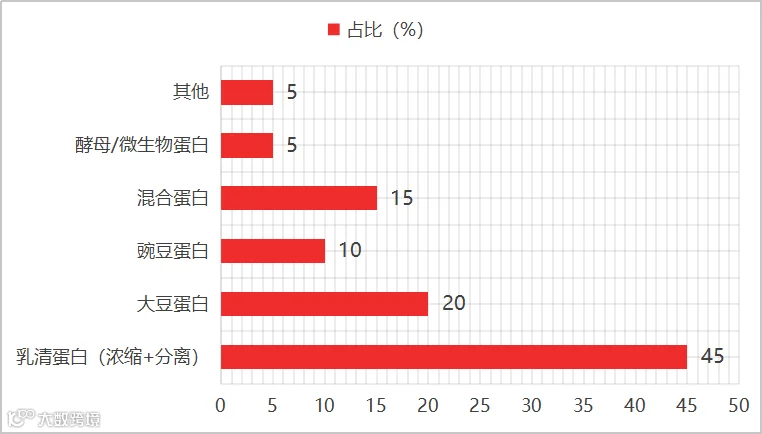

从品类结构看,乳清蛋白(浓缩 + 分离)以 45% 的份额稳居首位;大豆蛋白占 20%,混合蛋白占 15%,豌豆蛋白占 10%;酵母及微生物蛋白等新兴品类合计占比 10%。这一格局既彰显了传统原料的主导地位,也预示着新兴品类的巨大崛起空间。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

走出健身房的大细分

蛋白粉在中国的发展轨迹,折射出国民健康意识的深度觉醒。十年前,它仅是健身爱好者的秘密武器。报告显示,2026 年国内核心健身人群约 3400 万人,年均消费蛋白粉 4.2 公斤。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

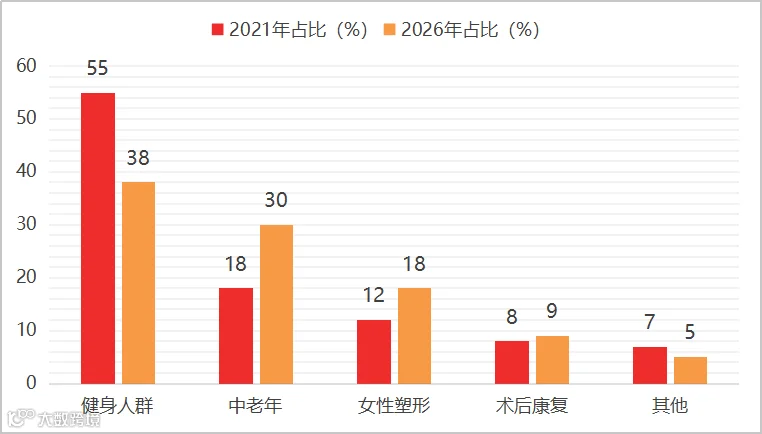

真正重塑行业格局的,是扩围至 1.1 亿的泛健康人群。数据显示,健身人群占比从 2021 年的 55% 降至 2026 年的 38%,不再是绝对主力。与此同时,中老年人群占比从 18% 跃升至 30%,成为增长最快的群体;女性塑形人群占比提升至 18%,术后康复人群增至 9%。

蛋白粉消费正从运动健身小众市场,快速扩展至中老年健康、女性塑形等广泛场景,市场结构日趋多元化和大众化。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

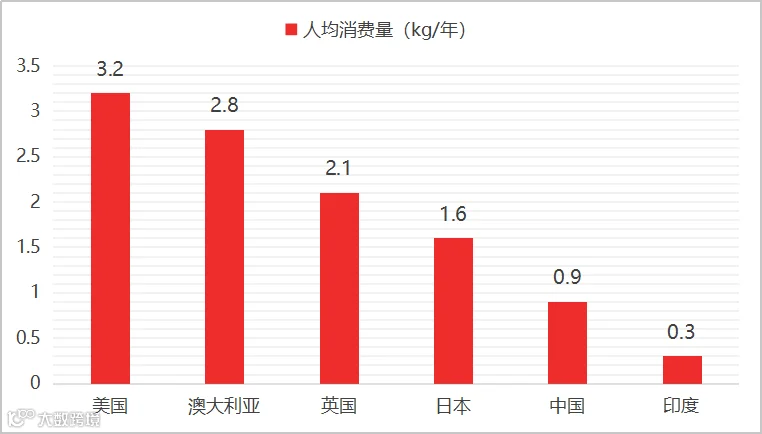

从全球视角审视,中国人均蛋白粉消费量仅为 0.9 公斤/年,远低于美国(3.2 公斤)、澳大利亚(2.8 公斤)及日本(1.6 公斤),仅为美国水平的 28%。对标日本经验,在健康意识普及、老龄化加速及政策引导三重驱动下,中国蛋白补充市场拥有长达十余年的稳健增长空间。叠加消费升级、银发经济崛起与政策扶持,行业增长斜率将更加陡峭。

承压下的原料壁垒博弈

产业狂飙的背后,供应链正承受极限压力。目前,我国乳清蛋白自给率不足 10%,几乎完全依赖进口。作为奶酪生产副产品,全球 90% 的乳清蛋白产能依附于奶酪产业链,扩产周期长达 2 至 3 年。这种结构性依赖意味着,中国蛋白粉行业的命脉仍掌握在菲仕兰、恒天然等国际巨头手中。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

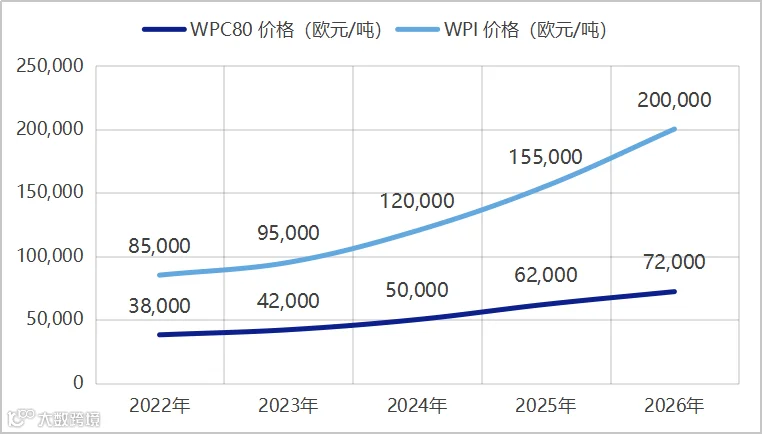

过去两年,WPC80 原材料成本上涨 108%,WPI 成本上涨约 139%。欧洲库存跌至五年低位,叠加牛奶减产、地缘冲突推高海运成本及关税影响,进口到岸价格层层走高。

本土替代加速突围

上游原料的高压正在倒逼行业加速本土化替代。“十五五”规划将生物制造纳入未来产业重点培育,微生物蛋白已跨越技术验证期,迈入产业化加速阶段。安琪酵母、富祥股份、瑞普生物等企业纷纷斥巨资扩充酵母蛋白、微生物蛋白及菌丝蛋白产能。

专家分析,随着国际巨头新增产能于 2027 至 2028 年集中释放,原料价格有望迎来回调窗口。同时,监管层面对蛋白含量虚标的打击力度将持续加大,行业将从野蛮生长走向规范发展,市场份额将进一步向合规能力强、品牌信誉好的头部企业集中。

悄无声息的市场格局动荡

电商渠道数据揭示了竞争格局的剧烈变迁。报告显示,蛋白粉电商渠道 CR3 仅为 32%,行业处于高度分散状态,远低于整体运动营养市场 44.8% 的集中度。全球范围内,运动蛋白粉行业 CR5 为 48%,头部集中度持续松动。这意味着中国蛋白粉市场尚未形成寡头格局,后来者仍具突围空间。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

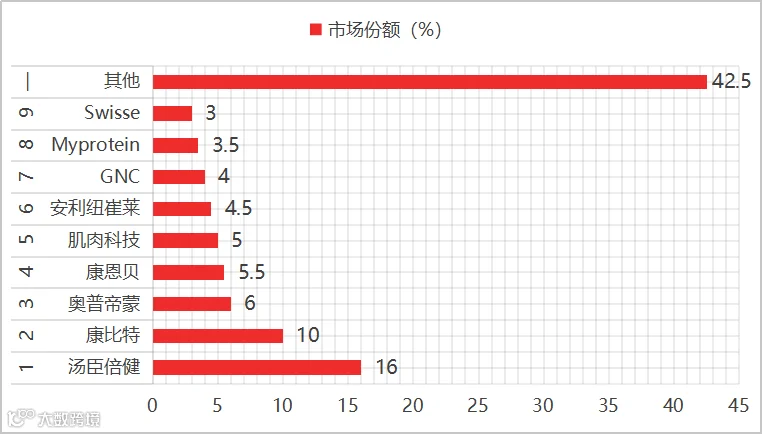

品牌梯队分化明显

市场呈现明显的阶梯分化特征:汤臣倍健、安利纽崔莱、GNC 等凭借深厚积淀稳居第一梯队;康比特、肌肉科技、奥普帝蒙、康恩贝等构成第二梯队;安琪纽特、宁山堂等新锐品牌则依托细分场景快速崛起。

数据来源:勤策消费研究《2026 年中国蛋白粉行业研究报告》

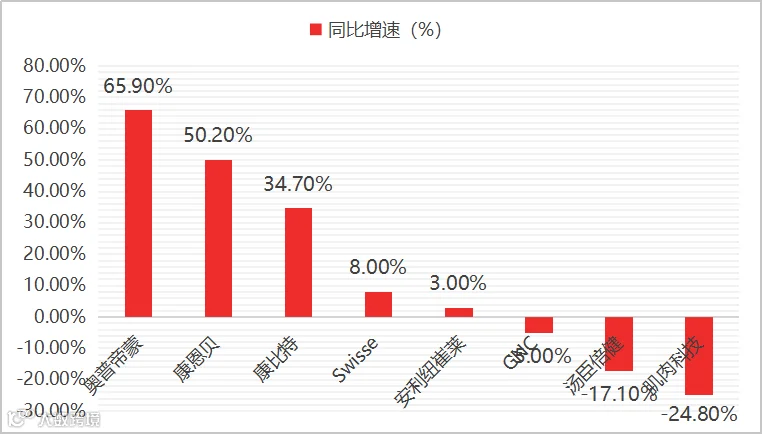

品牌增速分化显著:康比特增长 34.7%,康恩贝增长 50.2%,奥普帝蒙以 65.9% 的增速领跑;而部分传统品牌如汤臣倍健、肌肉科技则面临增长压力。这种新旧动能转换的局面,折射出行业正处于关键节点。

国货崛起与合规洗牌

本土品牌的集体崛起并非偶然。渠道下沉能力、本土化配方适配及高性价比优势,使国货品牌在三、四线城市和泛健康人群中快速渗透。以安琪纽特为代表的企业,依托全产业链布局,引领行业向安全化、精准化方向演进。市场竞争已从单纯的品牌溢价之争,转向产品力、供应链与渠道效率的综合较量。

然而,行业快速扩容也伴随乱象。部分商家存在虚假标注蛋白含量、混淆原料占比及冗余添加等问题。2025 至 2026 年,多地市场监管部门抽检发现蛋白质含量虚标问题,监管趋严已成必然。

蛋白粉行业已进入结构升级、品类多元、场景细分、国货领跑的全新消费周期。能够抓住中老年刚需、完成本土供应链布局、在品质与价格间找到平衡点的企业,将在数百亿的市场洗牌中脱颖而出;反之,沉迷概念炒作、忽视产品本质的品牌终将被淘汰。