营收三年暴涨超百倍,术锐重启 IPO 冲刺。

巨头资本押注,术锐二度冲击科创板

近日,术锐机器人科创板 IPO 申请正式获上交所受理,标志着其在蛰伏两年后再度向资本市场发起冲击。

术锐曾于 2023 年 3 月与中信证券签订上市辅导协议,但未能推进至正式递交阶段。2025 年 11 月,公司重启上市进程,再次携手中信证券,并于同年 12 月完成北京证监局辅导备案。此次申报采用科创板第五套上市标准,该标准更利好手术机器人这类高投入、长周期的技术型赛道。

天眼查数据显示,术锐股东阵容强大,涵盖雷军旗下的顺为资本及全球医疗器械龙头美敦力。顺为资本自 2019 年领投首轮融资后,持续在 B 轮、C 轮加码,曾一度成为其最大机构股东。雷军的个人影响力为术锐早期融资提供了关键的信用背书,显著降低了沟通成本。

美敦力的投资则构成了强有力的行业背书,直接降低了术锐在国内医院端的信任门槛,加速了商业化验证周期。此外,国投招商、天峰资本、正心谷资本、上海生物医药基金等十余家知名机构亦位列股东名单,彰显了资本市场对其发展前景的坚定信心。

营收三年爆发式增长,海内外市场同步突围

核心产品驱动业绩激增

术锐商业化的核心底气源于其首款产品——胸腹腔内窥镜单孔手术系统。该产品于 2023 年 6 月获国家药监局批准,成为国内首款、全球第二款单孔手术机器人。上市后适应症迅速拓展,截至招股书签署日,已完成手术逾 3500 例,覆盖泌尿外科、妇科、普外科、胸外科及儿外科等多个科室。

产品的成功获批与应用推广直接推动了营收的爆发式增长:2023 年营收仅为 44.90 万元,2024 年增至 1862.75 万元,2025 年进一步跃升至 8130.83 万元,三年间增长超百倍。

全球化布局成效显著

在深耕国内市场的同时,术锐将海外作为第二增长曲线。2025 年,其产品获得欧盟 CE 认证,取得欧洲市场准入资格,并于 2026 年上半年在欧洲顶级医院体系完成交付。分析师指出,实质性商业化成果是未盈利企业 IPO 的重要加分项,术锐在西班牙、德国顶级公立医院的中标与交付,有力证明了其全球化潜力。

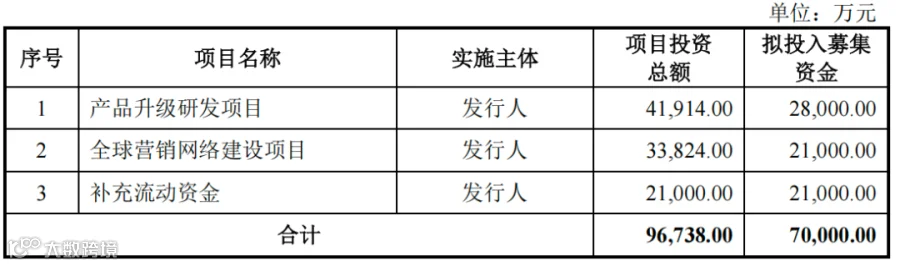

销售策略上,术锐境内采取“经销为主、直销为辅”,境外则以直销为主,旨在国内快速规模化放量,在国外深度绑定临床合作以打造全球品牌。根据招股书,术锐拟募集资金 7 亿元,其中 2.8 亿元用于产品升级研发,2.1 亿元用于全球营销网络建设,剩余资金补充流动资金。

行业高增伴生亏损,上市成破局关键

市场扩容与盈利困境并存

中国手术机器人市场正处于高速增长期。据 MedRobot 测算,2025 年国内手术机器人全年销量不低于 611 台,较 2024 年的 313 台翻倍。然而,亏损仍是行业常态,除术锐外,精锋、微创等头部企业虽装机量喜人,但尚未实现扭亏为盈。这主要归因于国内临床渗透率尚低,每百万人口装机量远低于欧美成熟市场。

政策利好与差异化竞争

随着支付端政策落地,困境有望缓解。目前广东等多地已发布手术机器人治疗收费标准,当其成为医院创收项目,装机量提升指日可待。另一方面,行业内卷曾导致价格战频发,损害商业转化。术锐布局的单孔技术路线,有效避开了多孔赛道中达芬奇及多家国产厂商的价格战红海,形成了差异化竞争优势。

当前资本趋于冷静,融资难度加大,行业洗牌后将迎来更良性的市场环境。若术锐顺利上市,将大幅缓解长周期研发带来的资金压力,为拓宽销售渠道和加强学术建设提供充足支持,从而加速迈向盈利拐点。