我国战略矿产及相关两用物项是出口管制体系的核心监管品类。随着全球供应链重构,部分企业在出海过程中暴露出对法规理解不深、合规机制缺失等问题,擅自拆分出货、隐瞒技术参数、伪报品名等违规风险上升。为此,商务部发布《关于进一步完善战略矿产两用物项出口管制违法违规行为举报处理工作有关事项的公告》(2026 年第 26 号,以下简称"26 号公告”),自 2026 年 7 月 1 日起实施。该公告细化了违法情形、规范了举报流程并确立主动报告机制。本文旨在解读核心内容,剖析实务风险并提出合规建议。

一、什么是“战略矿产两用物项”?管控范围解析

战略矿产两用物项指既具民用又具军事用途,或有助于提升军事潜力(特别是用于大规模杀伤性武器及其运载工具)的战略性资源及其制品。主要包括镓(如氮化镓晶圆)、锗(如锗透镜)、锑、铋、钨、稀土及高纯度石墨等。

在我国出口管制体系中,管控分为“禁止出口”与“限制出口”两类:

- 禁止出口:聚焦不可替代的核心技术及特定高风险对象。例如,稀土采矿、选矿、冶炼与分离技术严禁对外转移;针对列入制裁清单或构成安全威胁的特定境外实体及军工用户,依法禁止出口相关物项。

- 限制出口:绝大多数受管制药项属此范畴。企业须向商务部门申请并取得《两用物项和技术出口许可证》方可出口。主管机关重点审查三大要素:最终用户的合法合规背景、最终用途的明确性与合理性(需提交承诺函)、以及交易对国家安全的影响。

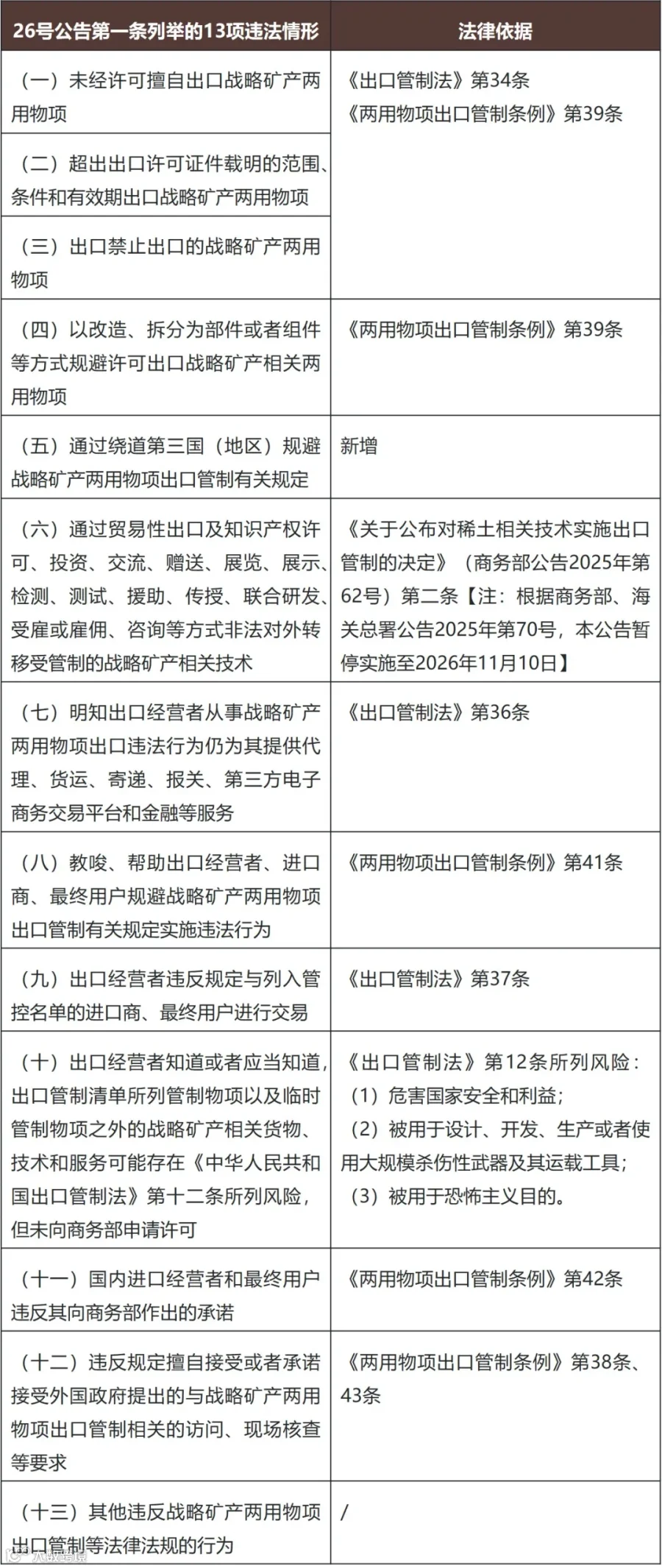

二、违法出口战略矿产两用物项的 13 类行为及案例

26 号公告全面梳理了十三类涉嫌违法违规的具体情形,任何组织和个人均有权举报。以下结合实务案例进行解读:

(一)未经许可擅自出口

指未申领许可证,通过伪报品名、税号或夹藏瞒报等方式出口管制物项。

【案例】某材料公司将受管制的特种石墨粉末伪报为普通碳素粉出口,被海关查获后没收违法所得并处以高额罚款,责任人被移送调查。

(二)超范围、超条件或超有效期出口

包括利用单项许可多次出口、通用许可超期使用,或在许可证失效后继续发货。

【案例】某企业因船期延误,在许可证过期后仍凭原证发货高纯度锗,被认定为无证出口,面临行政处罚及资质暂停。

(三)出口禁止出口的物项

涉及违反《中国禁止出口限制出口技术目录》或针对特定国家/实体的禁运令(如对日本军事用户的禁运)。

【案例】某企业明知稀土材料将用于提升日本军事实力的实体,仍伪装成普通化工材料经第三方出境,涉嫌走私国家禁止进出口货物罪。

(四)拆分或改造组件规避许可

将管制物项混入非管制组件申报,或通过简单加工形成初级产品以规避监管。需注意,深度加工形成的电子元器件或终端产品通常不属于管制范围。

【案例】某厂将含镝、铽的钕铁硼磁材简易组装后申报为“组件”出口,境外拆分复原使用,实质为规避许可,逃避监管。

(五)绕道第三国(地区)转运

通过第三国转口以规避对特定目的地(如美国)的管制措施。即便相关政策曾暂停实施,历史期间的违规行为仍会被追责。

(六)非法对外转移无形技术

除实体货物外,通过知识产权许可、交流、展览、联合研发、咨询等方式向境外提供受管制技术(ITT),亦属出口行为。

【案例】某企业在联合研发中向境外客户发送核心工艺参数报告并安排现场观摩,导致技术外流复刻,涉嫌非法技术转移。

(七)服务商明知违法仍提供帮助

物流、报关、金融等服务商若明知客户从事违法行为仍提供服务,需承担相应法律责任。

【案例】某物流公司知悉客户无许可证仍提供跨境运输服务,被追究违法责任。

(八)教唆、帮助规避管制

货代、报关行等主动指导客户伪报、瞒报以逃避监管。

【案例】某货代公司指导客户将高纯锑伪报为化工样品出口,双方均因共同犯罪被判刑。

(九)与管控名单实体交易

向被列入出口管制管控名单的进口商或最终用户出口物项。

【案例】某出口商无视禁令,继续向被列入名单的美日实体供应超硬材料,面临高额罚款及经营限制。

(十)未申请许可的“兜底”风险

即使物项未列入清单,若出口经营者知道或应当知道其存在危害国家安全、用于大规模杀伤性武器或恐怖主义目的的风险,仍须申请许可。

【案例】某企业出口新型矿产提取物,知晓外方用于武器研发却隐瞒不报,将面临严厉处罚。

(十一)违反最终用户承诺

进口商或最终用户违反关于最终用途、不得转让及不得用于武器制造的承诺。

【案例】某企业配合客户提供虚假最终用户证明,货物抵达中转国后运往敏感目的地,双方均受行政处罚。

(十二)擅自接受外国政府核查

未经商务部同意,擅自接受外国政府提出的与出口管制相关的访问或现场核查。

【案例】某半导体材料企业私自接待外国官员进厂查阅台账,因损害国家经济主权受到严厉处罚。

(十三)其他违法行为

包括伪造、买卖许可证件等兜底情形。

【案例】某企业购买借用他人许可证大批量出口锑锭,因涉嫌走私被立案调查。

三、拓展研究:商务部主动报告与海关主动披露的异同

26 号公告第七条确立了主动报告机制,鼓励企业自我纠错,可作为从轻或减轻处罚的考量因素。这与海关主动披露制度有异曲同工之妙,但也存在显著差异:

- 共同点:均为鼓励自我纠错、降低执法成本的激励宽大机制,有助于企业止损。

- 侧重点不同:商务部主动报告聚焦国家安全、防扩散及出口管制领域(如无证出口、技术外流);海关主动披露侧重税收征管与通关秩序(如申报不实)。

- 宽大程度不同:商务部机制赋予主管机关较大自由裁量权,原则上作为从轻减轻因素;海关制度标准更为量化,符合条件可免予行政处罚或减免滞纳金。

在复合违规场景下(如既违反出口管制又构成走私),建议企业统筹考量双重监管要求,制定联动报告策略,以实现最大程度的合规救济。

四、企业合规应对建议

面对日益严密的监管体系,建议企业将合规管理前置,从以下维度构建防线:

(一)建立内部出口管制合规计划

指定专人牵头,梳理重点产品线并建立物项分类台账。对参数明确的产品形成标准化申报指引;对临界值或新型材料,及时向商务部门申请官方判定。

(二)强化无形技术转移评估

加强员工意识培养,在涉外交流、展会及接待前审核技术资料。对核心技术实施分级授权管理,防止关键工艺参数外流。

(三)落实交易对手风险审查

合作初期筛查境外买方是否列入管控名单。在外贸合同中增加合规保护条款,对客户抗拒提供最终用途信息的情况保持警觉并综合评估。

(四)合理运用主动报告机制

倡导包容的合规文化,鼓励员工及时上报疑似违规情况。一旦发现客观违规事实,应在专业团队协助下审慎评估,依据 26 号公告主动向商务部报告,争取从轻处理。

结语

26 号公告的出台标志着我国战略矿产出口管制向社会共治、多维治理转型。这不仅提高了违规发现概率,也对企业的供应链管理提出了精细化要求。在当前国际贸易环境下,出口管制合规已成为企业获取全球信任与稳健发展的核心竞争力。唯有尊重规则、健全内控,方能行稳致远。

作者:冯晓鹏(金杜律师事务所合伙人)、王溢美(金杜律师事务所主办律师)

声明:本文内容仅供参考与交流,不代表金杜律师事务所的法律意见。

来源:金杜研究