这是一场价值锚点的迁移:从“卡小时”转向"Token 产能”,用户用算方式从重资产自建转向弹性获取,政策重心从补建设转向补连接。在此背景下,第三方普惠智算云的角色从资源补位者升级为分散、异构、跨地域算力的组织者与服务交付者。

作为易观 AI 基础设施系列研究的收官之作,本报告《2026 年中国第三方普惠智算云市场专题报告 - 全国篇》在华东、西北、华北、华南四份区域深度研究基础上,将视角拉至全国盘面,系统梳理中国 AI 算力基础设施的关键变化,解析七大行政区域在算力供需、政策环境、产业生态及厂商格局上的最新态势,并为政府、行业客户、投资机构及产业厂商提供策略建议。

报告摘要

一、政策转向:从补建设到补连接,独立智算云迎来机会窗口

2026 年,全国 AI 算力基础设施进入互联互通、监测调度与绿色约束并重的新阶段。智能体推广、超大规模集群、算电协同等任务同步推进,为第三方普惠智算云开辟了清晰的市场空间。在国家“一张网、一盘棋”框架下,政府搭建监测统筹平台但不直接参与市场化运营,这为具备平台化调度、绿色产品化及普惠服务能力的第三方厂商提供了从“补位者”向“必要角色”跃迁的契机。

二、价值重构:锚点迁向 Token 产能,六大变化重写竞争逻辑

需求侧,Agent 爆发推动推理负载向高频、并发任务流转变,计价单位由卡小时转向 Token,采购逻辑从 CAPEX 转向 OPEX;供给侧,韬定律推动竞争从单卡峰值转向系统级有效算力,AI 全栈国产化进入系统工程期,绿色与算电协同成为硬约束。六大变化共同指向一个结论:市场重估的核心是将复杂供给转化为简单 AI 服务的平台能力。

三、区域格局:非对称协同,七大区域从拼图到网络

全国算力供需呈现非对称协同格局。华北是唯一的供需双强中心,区域内自成闭环;华东、华南为高价值需求极,商业落地强但成本高;西北、西南是国家级绿色供给后场,绿电成本最优;华中、东北则是具备后发潜力的区域。华北、西北、西南三大供给区承载了全国近八成算力。跨区域流动已形成三条主动脉:华北低时延训推一体轴、西北大规模训练外送轴、西南水电绿色算力轴。

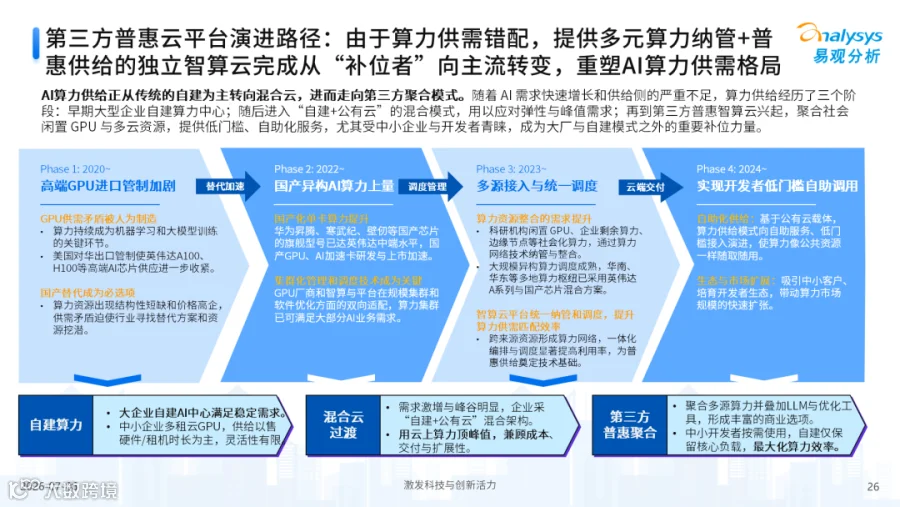

四、市场生态:三元供给并进,市场化普惠空间广阔

产业链六层架构中,云平台与调度层是底层投资转化为可计费服务的关键出口。目前形成三类供给:互联网云厂商强在综合底座与跨区域组织力;独立智算云平台胜在生态中立、异构聚合与普惠计费;AI 公司自有云则依托自研模型与场景能力。尽管运营商云与地方国资仍占主体,但市场化普惠供给正处于渗透率快速提升期。

五、战略建议:沿价值传导链找准生态位

政策端应聚焦补连接、补调度与补服务,推动跨省统一身份计量与算力券通兑,引导补贴流向绿色供给;产业端应转型为连接者与 Token 运营者,将绿电封装为可溯源的绿色算力 SKU,以普惠产品承接长尾需求;投资端应关注具备跨省纳管与统一调度能力的平台型中枢标的及其配套上游。

研究对象与方法

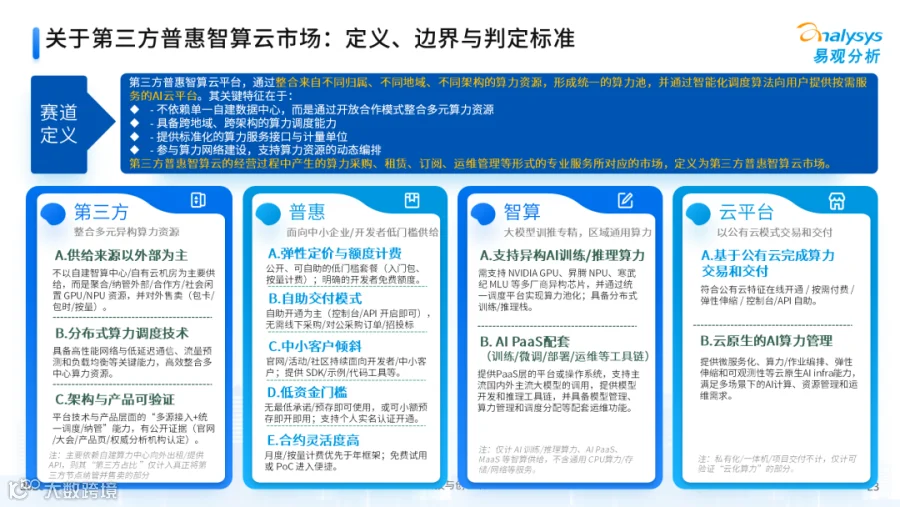

本报告定义的“第三方普惠智算云”需满足四个要素交集:第三方(多源外部纳管聚合)、普惠(面向中小企业和开发者的低门槛)、智算(AI 训练推理专用)、云(公有云交付)。相较于自建出租或私有化交付,该赛道更强调平台产品化、按需服务与跨域资源组织能力。

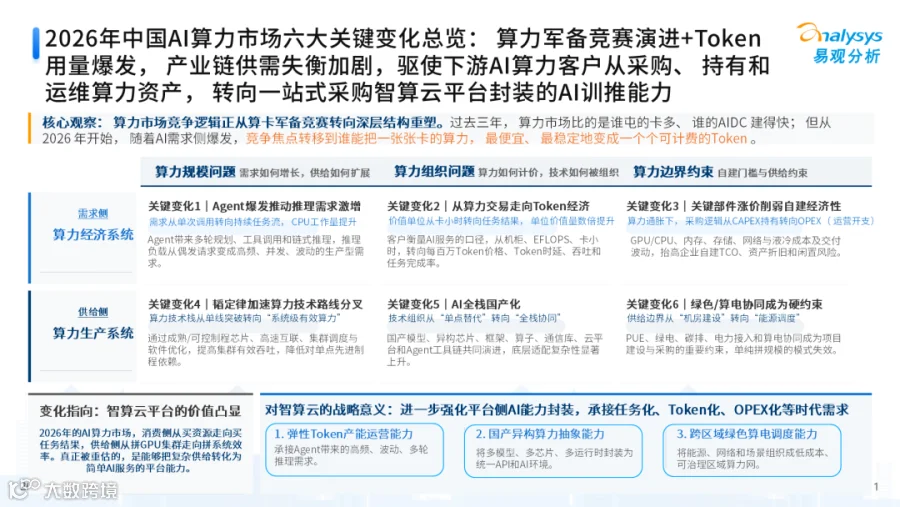

一、2026 年:六大关键变化重塑中国算力市场

进入 2026 年,中国 AI 算力市场从规模扩张走向结构重塑。需求侧与供给侧的六大变化,正推动下游客户从持有算力资产转向一站式采购智算云平台封装的 AI 能力。

变化一:Agent 爆发,推理需求范式迁移

以 OpenClaw、Hermes 为代表的自主型 Agent 在 2026 年一季度迎来拐点,AI 从单次问答工具演变为持续运行的任务系统。推理负载呈现高频、短时、并发及链式放大特征,且峰值不可预测。这种结构天然契合云上弹性调度,而非自建固定容量。

变化二:从算力交易走向 Token 经济

客户衡量 AI 服务的口径已从机柜、EFLOPS、卡小时,转向每百万 Token 价格、时延、吞吐及任务完成率。价值单位从资源占用转向任务结果,智算云随之升级为算力运营商。

变化三:关键部件涨价,削弱自建经济性

2025 年以来,AI GPU、DRAM、SSD 等关键部件价格波动加剧,抬高了企业自建的 TCO 与闲置风险。采购逻辑加速从 CAPEX 转向 OPEX,平台价值升级为供应链风险对冲与算效红利释放。

变化四:韬定律加速技术路线分叉

华为提出的韬定律指向不依赖先进制程的增长路线,通过成熟制程、高速互联、先进封装及集群调度实现系统级有效算力提升。算力竞争从单卡峰值转向系统效率,普惠云成为国产系统级算力的组织者与服务化封装者。

变化五:AI 全栈国产化进入系统工程优化期

国产化软硬件已渗透至全链条,但底层适配复杂性剧增。能将异构算力与模型封装为统一服务的第三方普惠智算云,将成为企业使用国产 AI 的关键入口。

变化六:绿色与算电协同成为硬约束

PUE、绿电占比、碳排及电力接入成为项目建设与采购的核心约束。单纯拼规模模式失效,具备绿色产品化与跨区域调度能力的平台型供给优势显著上升。

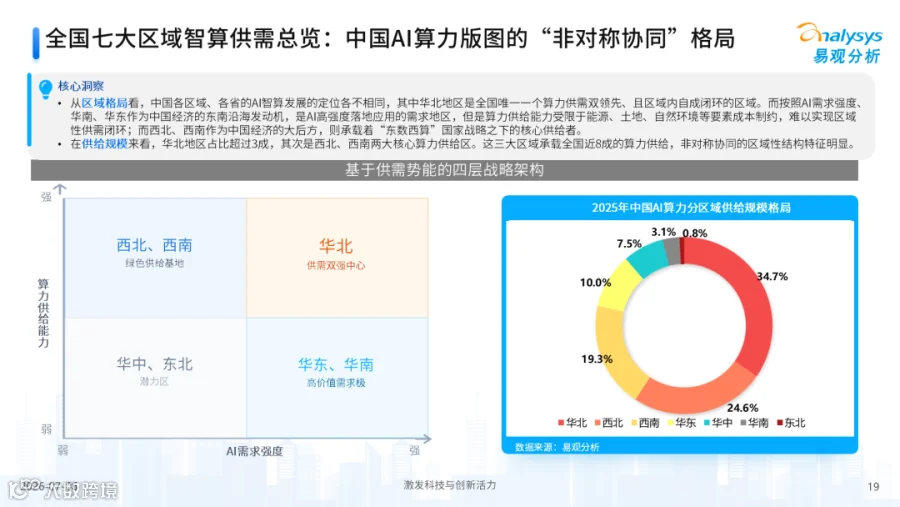

二、全国算力格局:一张非对称协同的网

到 2026 年,中国 AI 算力版图完成从七块拼图到一张网络的跃迁,七大区域基于供需势能差形成高度互补分工。

从供需定位看,华北是全国唯一供需双强核心枢纽,算力规模约 419 EFLOPS 居首;华东、华南为高价值需求极,需跨区域调度补位;西北、西南是东数西算下的绿色供给后场;华中、东北为潜力区域。从供给规模看,华北、西北、西南三大区域承载了全国近八成算力。

这种“非对称协同”格局催生了三条算力流动主动脉:华北走廊实现毫秒级响应的训推一体;西北通道适合成本敏感的大规模训练;西南通道兼顾清洁能源与本地需求。对平台型供给方而言,真正的机会在于成为连接供给极与需求极、实现算力时空套利的智能中枢。

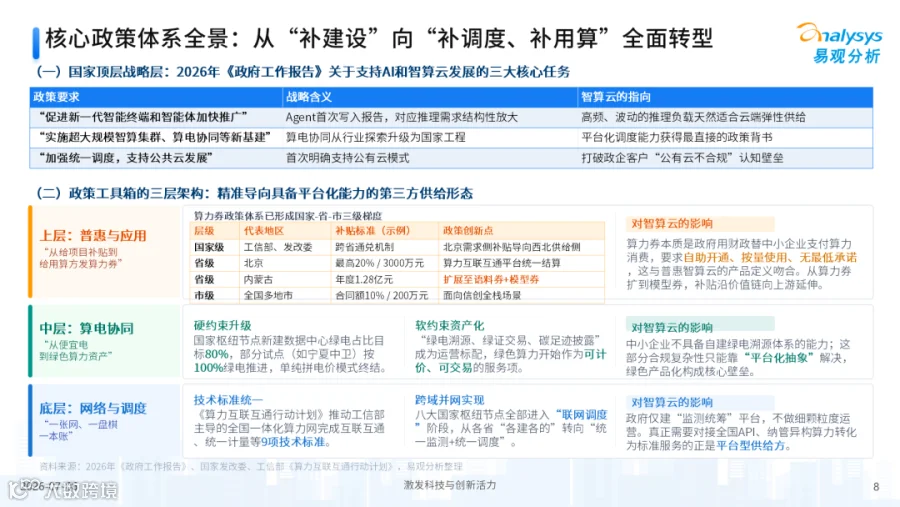

三、政策导向:从补机房到补用算

2025 年以来,政策重心发生根本性转向,从关注“建了多少”转为关注“用得好不好、连得上不上、绿不绿得了”。

政策工具箱形成三层结构:网络与调度层推动全国一张网统一计量;算电协同层设定新建数据中心绿电占比目标,终结单纯拼电价模式;普惠与应用层推动算力券跨省通兑,并将补贴范围扩展至语料券和模型券,引导资金从建机房流向用算力。

三层叠加明确分工:政府提供平台规则,运营商提供管道机房,而将多源异构算力聚合、绿色化并普惠交付给长尾客户的角色,正是第三方普惠智算云。

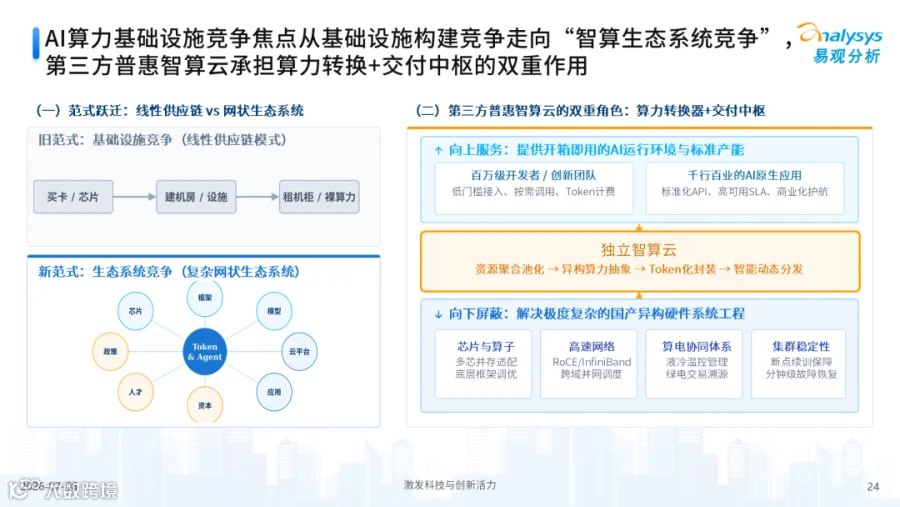

四、产业生态:从基础设施竞争走向生态系统竞争

中国 AI 算力产业链呈现清晰的六层架构,其中云平台与调度层处于核心枢纽位置,掌握着底层算力定价权与上层应用流量分发权。

智算云平台层已形成三元供给格局:互联网云厂商资源池强但生态绑定;独立智算云平台凭借中立属性与异构纳管能力,成为承接跨域算力流通的天然载体;AI 公司自有云擅长垂直场景的一体交付。此外,政府交易平台、高校开发者、产业基金及标准组织共同驱动生态协作。

五、供给侧与厂商格局:多类厂商同台,份额分散

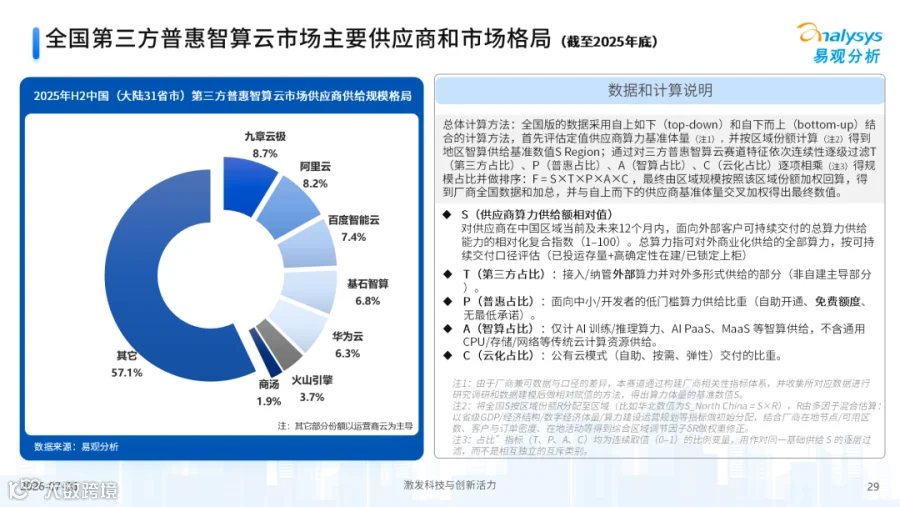

在 GPU 供需不确定与国产异构上量背景下,第三方普惠平台从补位者向组织者演进。报告选取九章云极、阿里云、百度智能云、基石智算、华为云、火山引擎、商汤七家代表性厂商进行对比。

截至 2025 年底,市场呈现多强并立、集中度偏低特征。除七家市场化厂商外,运营商云、地方国资仍主导较大份额,市场化普惠渗透空间可观。竞争关键在于谁能更好地完成异构纳管、统一调度及 SLA 交付。

六、趋势研判与行动建议

易观提出 2026 年 AI 智能算力市场五大趋势:普惠算力主流化、智算平台行业属性增强、智算融入业务全链路、算力网络化加速、算力基建 ROI 标准建立。

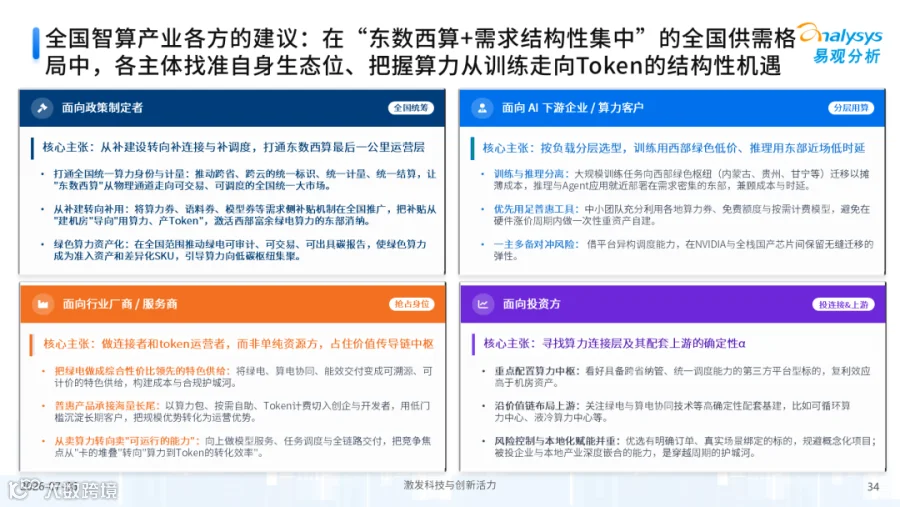

各方行动重点:

- 政策制定者:重心转向补连接、补调度,推动跨省统一身份计量与算力券通兑,激活存量避免重复建设。

- AI 下游企业:按负载分层选型,大规模训练向西迁移,推理应用就近部署;中小团队利用普惠套餐验证模型,保留异构迁移弹性。

- 行业厂商:做连接者与 Token 运营者,封装绿色算力 SKU,向上延伸至模型服务与全链路交付。

- 投资方:关注具备跨省纳管能力的第三方平台型标的及配套绿电技术,优选有真实场景绑定的项目。

结语

中国不缺算力、模型或资本,缺的是高效接通的中枢机制。市场正从“建设期”进入“运营期”。第三方普惠智算云通过多源纳管与统一调度,将碎片化供给转化为可交付服务,成为连接政策、产业与开发者的关键组织者。下半场的竞争,比的是谁连得好、转得快。

报告关键词

第三方普惠智算云|AI 智能算力|普惠算力平台|智算云|算力纳管|多源接入|统一调度|异构算力(GPU+NPU)|国产异构上量|韬定律|算电协同|绿色算力|算力网络/跨域调度|算力券/模型券|Token 经济|训练算力与推理算力|AI 基础设施|SLA 与合规审计|利用率与 ROI

相关话题 Q&A

Q1:什么是“第三方普惠智算云”?

指以第三方聚合、纳管为主要供给来源,具备多源接入与统一调度能力,并以公有云方式向中小企业、开发者提供低门槛按需智算服务的平台。

Q2:它和“自建智算中心出租”有什么区别?

自建出租类似单点资源租赁;第三方普惠智算云强调跨归属、跨地域、跨架构的资源纳管与统一调度,以及自助开通、按需计费等普惠产品化能力。

Q3:华北 AI 算力市场最大的特征是什么?

华北是全国唯一需求、供给、人才、资本四要素在同一区域闭环的市场,呈“一体两翼一协同”结构:京津是需求与创新双核,蒙冀是绿色供给两翼,山西是算电协同支点。其本质是就近消纳、训推一体。

Q4:企业如何在自建、混合、第三方聚合之间选择?

建议按负载分层:核心敏感负载偏自建或专有,弹性与增量需求采用混合与第三方聚合补位;重点评估统一调度、SLA、计量计费与成本治理能力。

Q5:评估一个智算云平台,最关键看什么?

规模和卡数并非核心,更要看可交付能力:异构适配与统一调度、本地化交付与 SLA、计费颗粒与弹性、开发者工具链与生态支持。

商务合作:4006-010-231

媒体采访

易观分析媒介:ygfxmkt(微信号)

文章转载

研究说明

易观 Analysys 提供的产业分析,基于产业宏观数据、用户调研、厂商历史数据及业务监测信息,运用易观产业分析模型得出,主要反映市场现状、趋势及规律。

易观 Analysys 相信研究数据在行业公认可接受误差范围内,能准确反映行业走势。研究结果旨在供决策参考,厂商实际数据请查询其财务报告。

版权声明

易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。