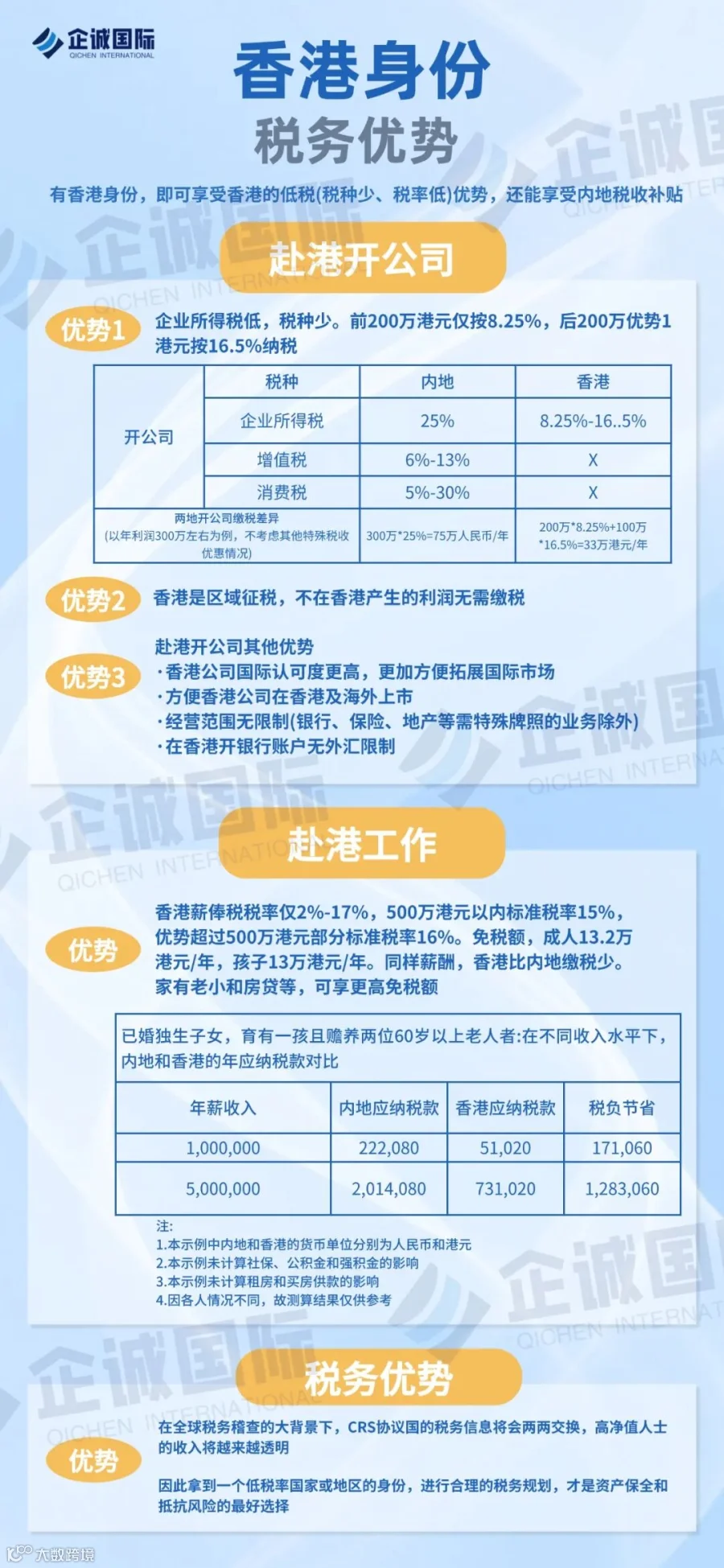

近期,香港税务局更新了一份关于“双城生活”人士税务身份判断的 FAQ。新增案例释放明确信号:未来判定税务居民身份,不再仅看证件,更看重真实生活所在地。

中国税务报曾披露典型案例:拥有北京户籍和香港永居的王先生,因“生活重心”仍在内地,被认定为内地税务居民并补缴税款及滞纳金。

需纠正一个误区:拿到香港身份不等于自动成为香港税务居民。身份证解决的是身份问题,而税务居民身份取决于你的生活轨迹。本文将详解跨境人士易混淆的“加比规则”,重点剖析“生活重心”如何决定纳税地。

一、什么是加比规则?

首先明确:香港居民身份与香港税务居民身份截然不同。许多获得高才通、优才或永居的人士误以为只需向香港纳税,但税务机关判定依据是“税务关系”而非证件。

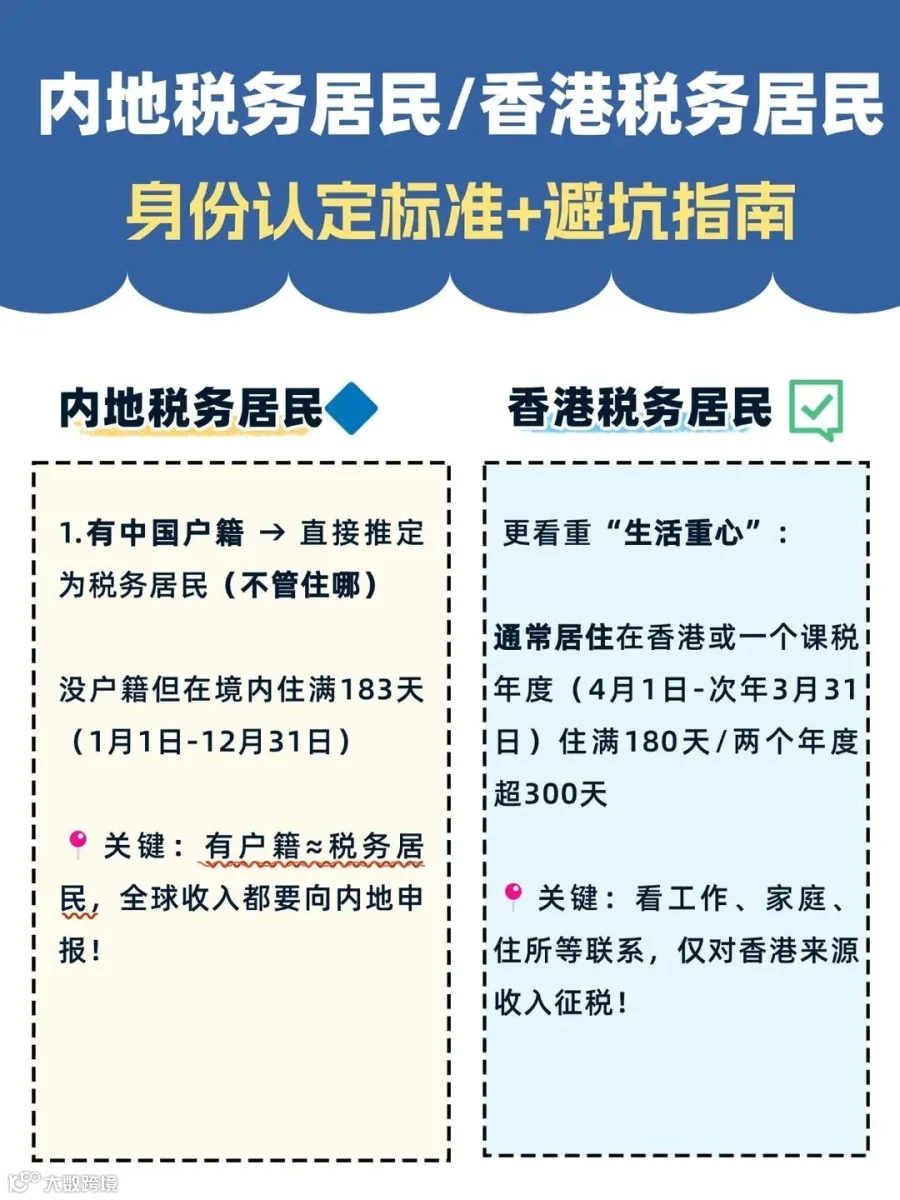

内地税务居民判定标准:

1. 在中国境内有“住所”(涉及户籍、家庭、经济利益关系);

2. 一个纳税年度内在境内居住累计满 183 天。

香港税务居民判定标准:

1. 通常居住在香港;

2. 一个课税年度内在港停留超过 180 天;

3. 连续两个课税年度累计超过 300 天。

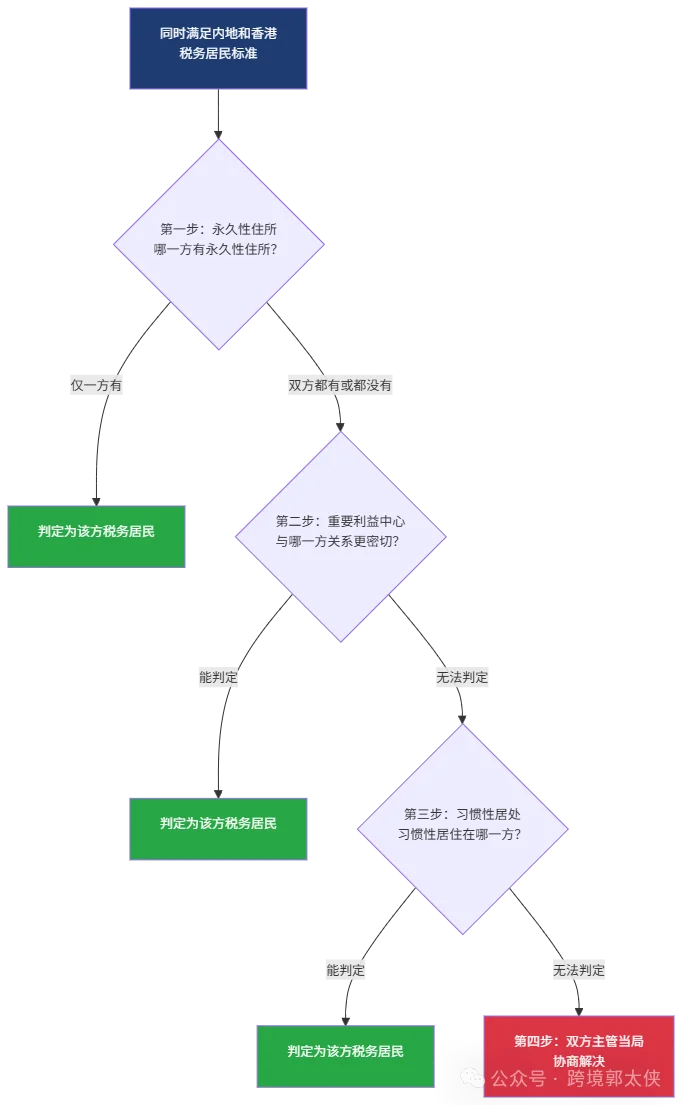

若一个人同时满足两地标准(如深圳有房有家,香港租房且停留超 180 天),则需启用国际税收中的“加比规则”(Tie-breaker Rule)。根据内地与香港签署的《全面性安排》,判定顺序如下:

注意:上述四步按顺序判断,前一步能确定则无需进行下一步。对于多数“双城生活”者,因两地均有住所,第一步往往无法区分,因此第二步“重要利益中心”成为关键裁判依据。

二、你的生活重心在哪里?

“重要利益中心”指个人的经济、家庭及社会关系主要连接地。香港税务局 FAQ 列出了多项考量因素:

- 配偶及子女居住地;

- 主要工作地点;

- 收入来源地;

- 房产及资产分布;

- 社交活动范围;

- 长期生活所在地。

这并非简单的数量对比,而是综合评估真实生活围绕哪里展开。其中,家人所在地往往是极具权重的因素。

三、家人在哪里,往往就是关键答案

税务机关认为,家庭关系最能反映真实生活中心。

情形一:声称长期在港,但配偶子女在深圳,孩子在内地读书,周末频繁往返,社保及商业活动主要在内地,收入源自内地企业。

判定:核心利益关系仍在内地,极可能被认定为内地税务居民。

情形二:配偶子女均迁至香港,孩子在港读书,本人在港工作并缴纳强积金,公司经营中心转移至香港。

判定:即使保留内地户口或偶尔回深,重要利益中心已转移至香港,可能被认定为香港税务居民。

结论:关键不在于“有无香港身份”,而在于“生活是否真正搬到了香港”。

四、两个案例看懂税务身份怎么判断

案例一:有香港永居,仍被认定为内地税务居民

王先生拥有北京户籍及香港永居,两地均有住所。虽一年在港停留超 180 天,但因其配偶子女长期在北京生活,主要经济利益也在北京,税务机关依据“重要利益中心”原则,判定其为内地税务居民。其境外收入需按规定向内地申报。

案例二:生活中心转移,被认定为香港税务居民

某跨境电商企业主获香港身份后,将妻儿接至香港,孩子在港读书,本人在港工作,公司运营及主要经济活动均移至香港。虽保留内地户口且偶尔回深,但综合判定其生活中心已转移,最终被认定为香港税务居民。

同样持有香港身份且两地奔波,区别仅在于:你的生活到底在哪里。

五、被认定为内地税务居民,会有什么影响?

若被认定为内地税务居民,核心影响是需申报全球所得,包括内地及香港工资、境外投资收益、股息分红等。

税务机关通过CRS(共同申报准则)信息交换掌握海外资产信息。香港作为参与地区,会交换银行账户、投资收益等金融数据。跨境税务管理日益透明,“资金在海外无人知晓”的时代已结束。

应对建议:

1. 若希望成为香港税务居民,需实质性改变生活重心(家庭迁移、工作调整、经济活动转移);

2. 若家庭与经济中心仍在内地,切勿抱有侥幸心理;

3. 利用两地税收抵免机制:在港已缴税款可按规定抵扣内地应纳税额,避免重复征税。

结语

请记住:香港身份是身份规划,税务居民身份是税务事实。

在进行香港身份规划或海外资产配置时,务必提前厘清税务身份,规避潜在风险。

免责声明:本文有部分转自网络,文字及图片版权归原作者及原出处所有。如涉及版权问题,请及时与我们留言联系,我们会在第一时间回复您并进行处理。