2026 年 7 月 3 日,调研机构 SNE Research 发布 2026 年 5 月全球动力电池装机量数据。本文基于该数据,对全球及主要市场的装机变化、企业竞争格局及整车销售情况进行深度分析。

整体情况:全球市场增速放缓,海外表现优于国内

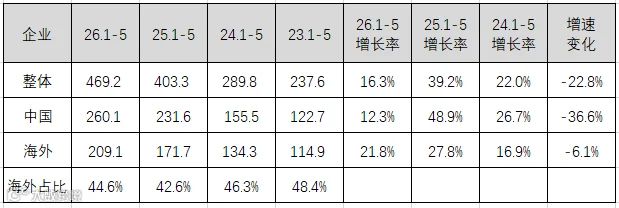

2026 年 1-5 月,全球动力电池装机量为 469.2GWh,同比增长 16.3%。其中,海外市场装机量为 209.1GWh,同比增长 21.8%,增速较国内市场快 9.5 个百分点;海外装机占比达 44.6%,同比增加 2.0 个百分点。国内市场装机量为 260.1GWh,同比增长 12.3%。

全球装机情况:头部集中度高,中企份额持续扩大

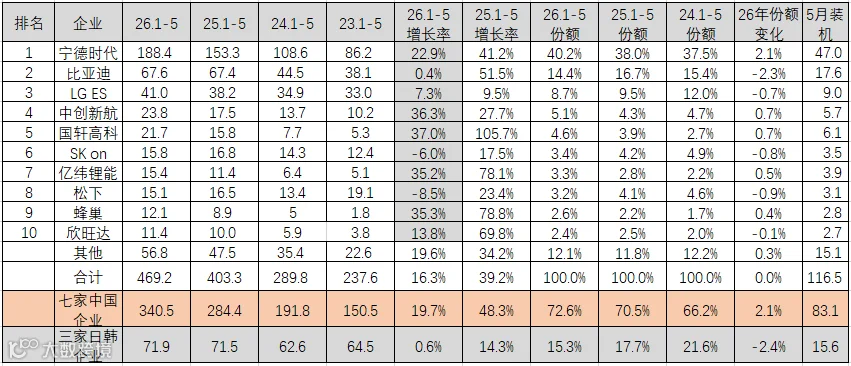

2026 年 1-5 月,全球 TOP10 动力电池企业市场份额合计为 87.9%,较 2025 年同期微降 0.3 个百分点。企业分化明显:中创新航、蜂巢能源、亿纬锂能、国轩高科保持 35% 以上的高速增长;宁德时代增速高于行业平均水平,份额持续扩张;比亚迪同比转正;LG 新能源维持正增长,而松下、SK On 和三星 SDI 则出现负增长。

主要企业装机数据

- 宁德时代:装机量 188.4GWh,同比增长 22.9%,市场份额达 40.2%,创近四年同期新高。

- 比亚迪:装机量 67.6GWh,同比转正(+0.4%),市场份额降至 14.4%。

- LG 新能源:装机量 41.0GWh,同比增长 7.3%,市场份额降至 8.7%。

- 中创新航:装机量 23.8GWh,同比增长 36.3%,市场份额升至 5.1%。

- 国轩高科:装机量 21.7GWh,同比增长 37.0%,市场份额为 4.6%。

- SK On:装机量 15.8GWh,同比下降 6.0%。

- 亿纬锂能:装机量 15.4GWh,同比增长 35.2%,排名升至第七,市场份额 3.3%。

- 松下:装机量 15.1GWh,同比下降 8.5%,市场份额 3.2%。

- 蜂巢能源:装机量 12.1GWh,同比增长 35.3%。

- 欣旺达:装机量 11.4GWh,同比增长 13.8%。

数据显示,2026 年 1-5 月,TOP10 企业中前七家中国企业的合计市场份额为 72.6%,较 2025 年同期提升 2.1 个百分点,中国电池企业在全球市场的统治力进一步增强。

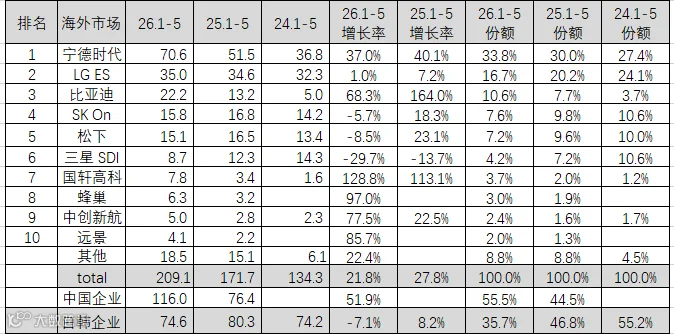

海外装机情况:中企份额大幅跃升

2026 年 1-5 月,海外市场装机量达 209.1GWh,同比增长 21.8%。在 TOP10 企业中,中国企业占据 6 席,合计份额高达 55.5%,较上年大幅提升 11.0 个百分点。其中,宁德时代海外份额为 33.8%,比亚迪为 10.6%。国轩高科、蜂巢能源、中创新航及远景动力等在海外市场增速显著。

相比之下,四家日韩企业合计装机 74.6GWh,同比下降 7.1%,市场份额萎缩至 35.7%,部分市场空间被中国企业抢占。

整车销售情况:区域分化明显,车企表现不一

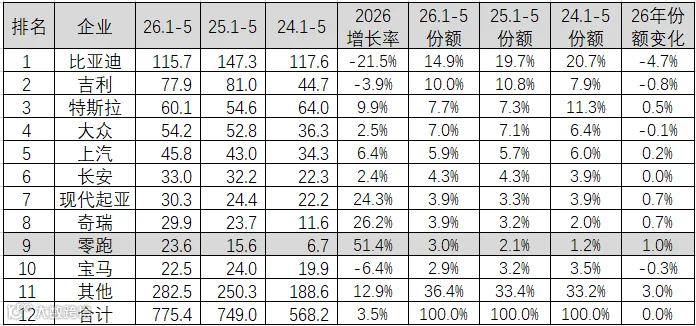

2026 年 1-5 月,全球新能源汽车销量约为 775.4 万辆,同比增长 3.5%。从区域结构看,中国和北美市场销量出现下滑,欧洲市场保持稳定增长,其他区域市场则保持 70% 以上的高速增长态势。

车企端表现

2026 年 1-5 月,比亚迪、吉利和宝马等主流车企销量呈现负增长,其中比亚迪降幅最大,市场份额降至 14.9%。零跑汽车增速最快,排名上升至第九位。

趋势总结与展望

受国内新能源汽车销量持续负增长影响,预计 2026 年全年国内增速将在 -5% 至 5% 之间放缓。相比之下,海外市场表现强劲,预计全年增速在 20% 左右。得益于单车带电量的提升,动力电池装机量增速预计将高于汽车销量增速约 10 个百分点。

预测 2026 年全球动力电池全年装机量将达到 1379GWh,其中宁德时代装机量预计约为 565GWh,继续领跑全球。