作者丨李梦冉

编辑丨魏佳

图源丨巴奴官网

巴奴第三次站在了港交所门前。

近日,港交所官网显示,巴奴国际控股有限公司(简称“巴奴”)的上市申请再次失效。同一天,这家以“毛肚 + 菌汤”为招牌的火锅品牌再次递交招股书。自 2025 年 6 月 16 日首次递表至今,每六个月一次的“过期 - 重递”已成循环。

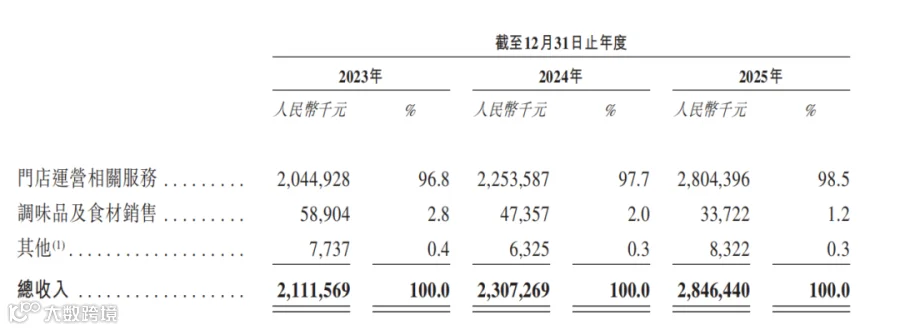

单看账面,巴奴 2025 年全年收入 28.46 亿元,同比增长 23.4%;净利润 2.06 亿元,同比增长 67.5%;经调整利润 3.17 亿元,增幅高达 88.7%。门店数量从 2023 年初的 86 家扩张至 200 家,翻台率从 3.1 次/天提升至 3.6 次/天。

在餐饮寒冬中,这是一份体面的成绩单。作为参考,同期海底捞收入同比仅微增 1.1%,净利润下滑 14%。

然而资本市场反应冷淡。一个净利润持续增长、自称“中国品质火锅第一”的品牌,为何难获港交所入场券?问题不在于报表数字,而在于账面增长与资本市场所需的“可持续性”之间存在差距。

业绩攀升,资本不买账

2001 年,杜中兵在河南安阳开出第一家巴奴火锅。彼时行业普遍使用火碱发制毛肚,2002 年巴奴引入木瓜蛋白酶嫩化技术,从食品端建立标准,确立了差异化竞争力。直至今日,毛肚仍是巴奴最鲜明的品牌符号。

回溯早期路径,巴奴的出圈离不开对海底捞流量的借势。

2009 年进入郑州后,巴奴曾模仿海底捞的服务模式。2012 年成为转折点,巴奴更名为“巴奴毛肚火锅”,提出“服务不是巴奴的特色,毛肚和菌汤才是”,主动放弃服务路线竞争。2015 年,“产品主义”概念进一步强化其定位。2021 年广告语调整为“服务不过度,样样都讲究”,虽不再单独强调单品,但矛头仍暗指海底捞。

营销层面的交锋从未停止。2017 年著名的“鸭血之战”中,针对海底捞坦言鲜鸭血品控之难,巴奴迅速回应《巴奴为什么能卖鲜鸭血?》,打出“我们更认真”的标语。这套打法虽提升了知名度,但也让巴奴长期活在海底捞的影子里。

体量差距依然悬殊。2025 年,海底捞收入 432.25 亿元,是巴奴的 15 倍多;净利润 40.42 亿元,是巴奴的近 20 倍。二者营收和利润规模完全不在一个量级。

图源:巴奴招股书

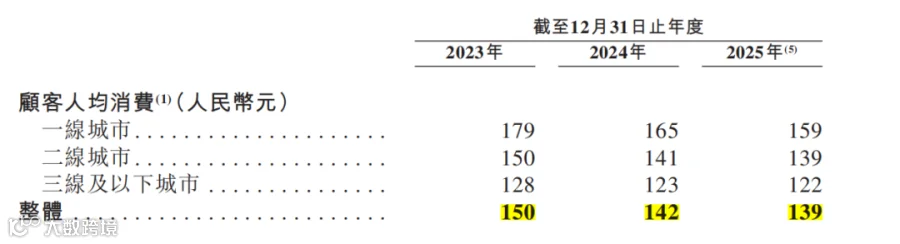

巴奴唯一超越海底捞的指标是客单价:巴奴为 139 元,海底捞为 97.7 元。

然而,这一溢价正在松动。

招股书显示,巴奴人均消费从 2023 年的 150 元降至 2024 年的 142 元,再到 2025 年的 139 元,三年连降 11 元。官方解释为“战略调整价格以顺应市场趋势”,但市场观点认为,根本原因是消费收缩环境下,巴奴难以支撑高客单价。

图源:巴奴招股书

同店数据印证了这一点:2023 年至 2024 年,巴奴同店销售额下降 9.9%,表明老店业绩下滑。虽然 2024 年至 2025 年同店销售回升 4.8%,但客单价下行趋势未止。

海底捞同样承压。2025 年财报显示,其同店销售额同比下降约 6.8%,平均日销售额从 8.52 万元降至 7.95 万元;翻台率从 4.1 次/天降至 3.9 次/天,仅略高于巴奴的 3.6 次/天。

不同的是,海底捞拥有缓冲区,可通过外卖、子品牌和加盟模式对冲压力。2025 年,其外卖业务收入同比增长 111.9%,其他餐厅收入同比增长 214.6%。而巴奴仅有 200 家全直营门店,无加盟业务,且子品牌“超岛”因假羊肉事件关停,所有筹码均押注于主品牌。

餐饮行业投资人指出,巴奴业务结构相对单一,对资本市场而言缺乏成长性的想象空间。

开店与对赌,巴奴等不起

早年巴奴对外宣称“不急于上市”,但在外部环境震荡及行业低迷背景下,2025 年 2 月创始人杜中兵改口称“上市是未来重要发展方向”,并于四个月后递交首份招股书。

在市场反应平淡的情况下,巴奴为何坚持闯关?从招股书看,公司并无盈利焦虑:营收净利连续增长,毛利率稳步攀升至 69.8%。但按当前发展节奏,“资金缺口”已迫在眉睫。

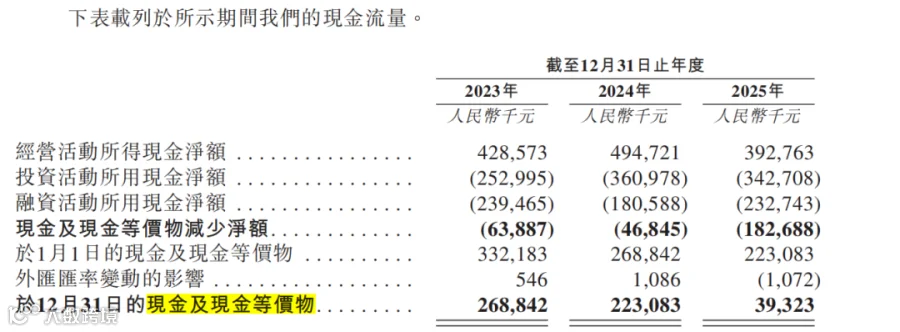

2025 年巴奴净利润同比增长 67.5%,看似高速奔跑,但现金流量表揭示了另一面:经营活动现金净流入较上年下降 20.6%;期末现金及现金等价物降至 3932 万元,为三年最低点,同比减少 82.4%。

图源:巴奴招股书

反差根源在于加速开店。2025 年新开门店 44 家,导致预付款、应收款、租赁按金及存货大幅增加。门店扩张越快,垫资缺口越大。

尽管公司持有部分理财产品和定期存款,但面对装修、租金和工资等刚性支出,流动性压力依然存在。此外,招股书披露 2026 年至 2028 年计划新开 177 家直营门店,门店数量接近翻倍。

业内分析认为,传统餐饮行业为吸引投资者往往依赖规模扩张故事。按每家新店投入不超过 500 万元计算,该扩张计划上限约 8.85 亿元,远超当前现金流支撑能力。

除扩张压力外,对赌协议也是关键因素。招股书显示,若巴奴未能在 2029 年 12 月 1 日前完成合格上市,天使轮及 A 轮投资者有权要求公司以年利率 8% 回购股份。截至 2026 年 4 月,相关赎回负债达 3.26 亿元。

这意味着每次招股书失效都是一次倒计时。这种带赎回权的 Pre-IPO 对赌条款通常出现在议价能力较弱的项目中。若上市一再延期且无新资金接盘,巴奴将面临极大压力。

前有扩张吞金,后有对赌压力,巴奴除了叩门港交所,已无退路。

巴奴上市,难在哪儿?

2025 年港股 IPO 市场活跃,募资总额重回全球榜首,但主线集中于 AI 产业。消费板块表现分化明显:茶饮赛道中蜜雪集团、古茗涨幅显著,而茶百道、奈雪的茶股价大幅下跌;火锅赛道更为冷清,海底捞、呷哺呷哺、锅圈等股价均遭遇重创。

近期多家餐饮企业上市表现不佳或排队受阻,显示港股对消费股日趋审慎。除市场环境外,巴奴自身亦存在多重待解难题。

定位争议:细分市场的“第一”

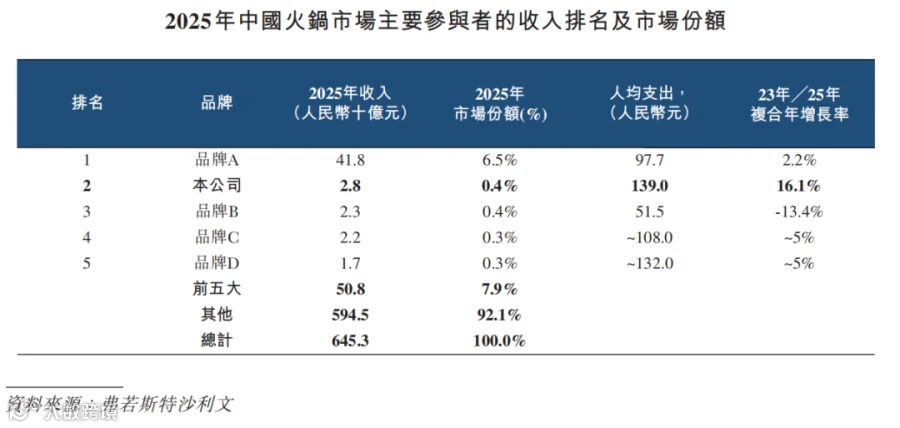

巴奴在招股书中自称“中国品质火锅市场最大品牌”,但该定义将人均消费限定在 120 元以上,从而巧妙剔除海底捞。相比之下,海底捞上市时直接宣称“中国火锅餐厅市场第一”。

这一包装引发质疑。直到第三版招股书,巴奴才披露不加定语排名:“按收入计,2025 年中国火锅市场第二名”,市场份额仅约 0.4%。火锅行业集中度极低,前五大品牌合计份额约 8%,剩余市场由众多品牌分食。

图源:巴奴招股书

产品隐患:信任根基松动

巴奴标榜“产品主义”,但执行层面屡现问题。子品牌“超岛自选火锅”曾被曝羊肉卷含鸭肉,富硒土豆也未达合格线。当赖以生存的食材故事出现裂痕,品牌信任根基随之动摇。此外,火锅供应链高度内卷,单一食材的差异化壁垒正被稀释。

治理风险:用工结构与分红疑云

用工结构是老生常谈的问题。截至 2025 年末,巴奴非正式用工(兼职及外包)占比高达 83.5%,远高于海底捞的 40% 左右。证监会已要求说明社保缴纳及合规情况。虽然灵活用工不违法,但过高比例可能影响人员稳定性,增加潜在波动风险。

另一项值得关注的是分红。2025 年 1 月,首次递表前 5 个月,巴奴向股东派息 7000 万元,实控人家族获约 5836 万元。而在资产负债率维持在 60% 以上的情况下,将近六成利润用于分红,难免被市场视为上市前的“突击套现”。

资本市场购买的是未来的确定性。巴奴招股书中留下的问号过多,缺乏足够吸引力的成长故事。即便通过聆讯,也不意味着股价能一路走高。毕竟,海底捞、呷哺呷哺走过的路就在眼前,上市并非终点。