作者|连冉

编辑|郑玄

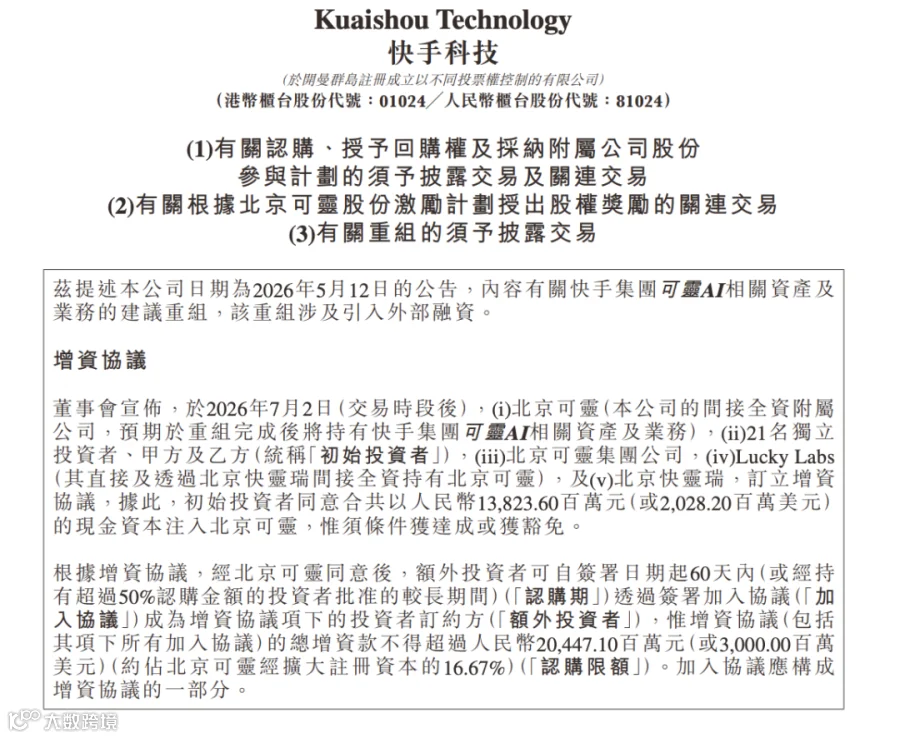

7 月 2 日,快手港交所公告显示,旗下可灵 AI 主体北京可灵完成新一轮增资。初始融资约 138 亿元人民币(20 亿美元),另有 15 家投资方追加 52.24 亿元,认购上限锁定 204.47 亿元(约 30 亿美元)。交易前估值达 150 亿美元,全部资金到位后投后估值将达 180 亿美元。融资完成后,快手持股约 68.33%,保持控股并合并财报。

伴随增资,可灵同步落地资产重组、独立员工股权激励计划及同股不同权治理架构,明确长期上市预期。此举标志着快手将 AI 视频业务从主站体系中战略分拆,使其独立面对市场与资本。对行业而言,30 亿美元量级的融资直接拉高了 AI 视频赛道的竞争门槛。

150 亿美元估值的底气:从内部项目到独立公司的跨越

150 亿美元投前、180 亿美元投后估值,使可灵跻身全球 AI 视频生成赛道第一梯队。该估值相当于快手当前总市值的 75%-78%,折射出成熟短视频主业与高增长 AI 业务在估值体系上的巨大差异:前者市销率仅 1.5 倍,后者享有数十倍成长溢价。分拆独立融资,成为释放这块资产价值的必然路径。

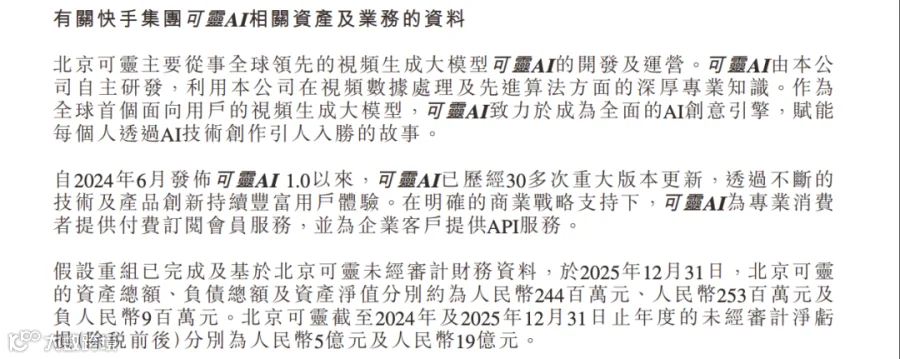

估值支撑首先来自可灵跑通的商业化基本盘。公告数据显示,重组完成后,2025 年北京可灵全年收入预计约 11 亿元人民币。增长曲线显著抬升:2025 年 12 月单月收入突破 2000 万美元(年化 2.4 亿美元);至 2026 年 3 月,年化收入运行率跃升至 5 亿美元,半年增幅超 108%。

可灵收入源自 C 端付费订阅与 B 端 API 服务双轮驱动,既验证了产品普适性,又打开了商业化天花板,区别于单一模式竞品。然而,高速增长背后是持续大额投入带来的亏损压力:2024 年净亏损 5 亿元,2025 年扩大至 19 亿元。截至 2025 年末,公司净资产为负 900 万元,处于资不抵债状态。算力采购、研发扩张及全球化推广等刚性支出,使得独立融资成为缓解集团输血压力的核心举措。

除财务数据外,团队沉淀与路线判断力是估值的另一核心支撑。可灵起步于资源受限的“钣金时代”,在非主流硬件环境下率先跑通 DiT 架构。面对 Sora 引发的行业观望,团队反常识地判断 OpenAI 将优先回调语言模型,果断 All-in DiT 架构,抢下全球首个用户可用的 DiT 视频大模型。这种在迷雾中押对方向的能力,是大模型时代最核心的资产。

传统低成本试错逻辑在大模型时代已失效,单次训练成本千万美元起步,竞争本质是技术愿景与路线判断的比拼。资本买单的不仅是收入规模,更是团队在资源受限下打硬仗的能力。

独立分拆赋予了可灵独立的估值逻辑与人才激励机制。作为 AI 技术公司,可灵不再受限于母公司互联网平台的估值体系,能吸引硬科技领域资本。公告显示,可灵配套占股 15% 的股份参与计划,CEO 盖坤获 3% 股权激励。独立的股权池有助于在激烈的人才竞争中吸引和保留核心技术团队。

投资方阵容彰显市场认可:30 余家机构入局,涵盖腾讯、阿里、百度等大厂,上海国方等地方国资,以及红杉、CPE 等一线 PE。大厂集体下注表明 AI 视频已成确定性产业方向,国资进入则印证了其符合技术自主与产业升级的长期战略。

治理架构上,CEO 盖坤持有的股份最多可享十倍投票权。这种同股不同权安排将决策权交给技术负责人,保障技术路线连续性,避免短期资本干扰长期研发。快手通过分拆,将内部成本中心转化为具备独立融资、激励及估值体系的价值主体,在保留控股权享受增长收益的同时,将研发风险分担给市场。

30 亿美元弹药在手,AI 视频的下半场拼什么

可灵最高 30 亿美元的增资,将全球 AI 视频赛道单轮融资天花板拉高了一个数量级。此前头部玩家单轮融资多集中在 2 亿 -3 亿美元区间,如 Runway(3.15 亿美元)、Synthesia(2 亿美元)及国内爱诗科技(3 亿美元)。可灵这笔融资额近乎三家之和,150 亿美元投前估值更直接站上全球顶端。

资本风向已从分散押注技术路线转向重仓头部,聚焦已跑通商业化且具产业巨头潜力的玩家。30 亿美元资金将主要用于底层模型迭代与全场景商业化落地。行业竞争核心已从生成时长与画面连贯性,转向推理成本、生成效率及场景适配能力,即能否以低成本批量生成符合行业标准的内容,真正落地广告、短剧、电商等生产场景。

可灵的优势在于快手生态的场景打底。作为国内最大短视频与短剧平台之一,快手内部需求为可灵提供了验证场与基本盘。但独立后的可灵需证明其能在更广泛行业获取订单,而非仅依赖母公司。

未来几年将是 AI 视频技术快速渗透产业的阶段。广告、短剧、电商等领域已出现付费场景,而影视级与工业级 3D 视频生成仍需模型突破。充裕资金支撑可灵在算法、算力、数据上做长期投入,无需过度担忧短期盈利。

回购条款设定了明确时间预期:若 2031 年 10 月前未完成 IPO,投资者有权要求年化 8% 利率回购。这给了可灵 5 年上市窗口,若成功,有望成为全球 AI 视频第一股。此外,快手承诺重组后 5 年内不再涉足其他视频生成模型业务,将所有筹码压注可灵,既是全力支持也是巨大压力。

可灵的独立融资是国内生成式 AI 发展的缩影:技术从大厂附属走向独立商业主体,竞争从概念比拼进入规模化实战。尽管拥有 30 亿美元弹药与快手独家支持,可灵仍面临严峻挑战。字节跳动旗下 Seedance 已在商业化规模与市场份额上建立显著优势,其单月营收破 10 亿元,国内市场份额超 80%。相比之下,可灵在本土用户规模与产业渗透率上仍有差距,面对字节全产品矩阵的合围,竞争压力依然紧张。

这笔融资落定,标志着全球 AI 视频赛道全面升级竞争的开始。可灵能否在未来几年真正成长为独立大产业并催生新内容生态,将成为行业重要观察样本。

*头图来源:视觉中国

本文为极客公园原创文章