从科幻走向现实,脑机接口技术正站在产业爆发的前夜,一场关于大脑的科技革命悄然展开。

01 什么是脑机接口?

只需动动念头即可操控设备甚至实现“心灵交流”,这并非科幻电影场景,而是脑机接口(Brain-Computer Interface,BCI)技术正在构建的未来。

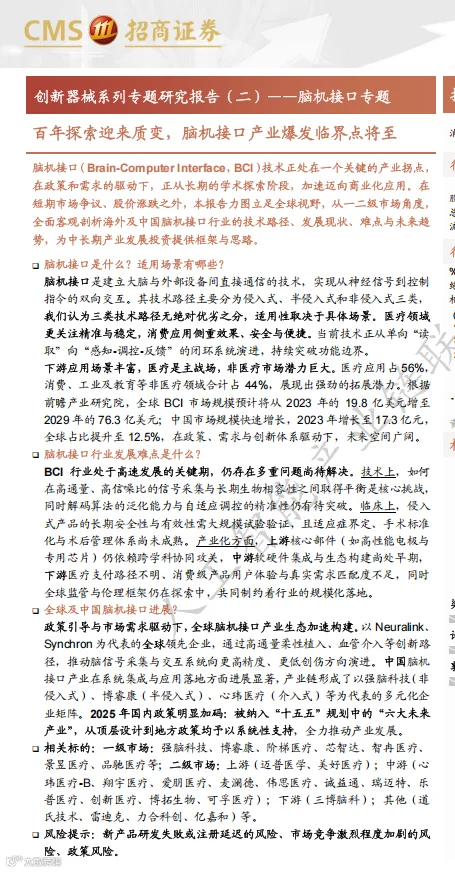

招商证券近日发布的《创新器械系列专题研究报告(二)——脑机接口专题》指出,脑机接口是建立大脑与外部设备之间直接通信通路的技术。它通过解读大脑活动产生的意图或状态信息,将其转化为控制指令;或将外部信息编码为神经刺激信号输入大脑,从而调控神经功能,实现修复或增强。

简而言之,脑机接口是在大脑与外部设备间架起一座“数字桥梁”,让思维直接与机器对话。

02 三大技术路径,各有千秋

脑机接口主要分为侵入式、半侵入式和非侵入式三类技术路径,三者无绝对优劣之分,适用性取决于具体场景。

侵入式 BCI:通过开颅手术将微电极阵列植入大脑皮层内部,可直接记录单个神经元动作电位。其信号质量极高,可实现精细控制,但面临手术风险、免疫排异及电极长期稳定性等挑战。代表企业包括美国的 Neuralink 和中国的阶梯医疗。

半侵入式 BCI:将电极置于颅骨内但不穿透脑组织,旨在平衡信号质量与安全性。皮层脑电图是其典型代表,适用于癫痫监测、言语解码及运动控制等。代表企业有中国的博睿康和芯智达。

非侵入式 BCI:通过头皮表面传感器采集脑电信号,具备成本低、使用方便、无创伤等优势。虽信号质量相对较低,但在消费级应用前景广阔。代表企业为中国的强脑科技(BrainCo)。

当前,侵入式技术主要聚焦于瘫痪患者等医疗“刚需”市场;非侵入式技术则面向消费、教育及娱乐市场,侧重安全性、便捷性与成本效益。

03 百年探索,从理论萌芽到产业爆发

脑机接口技术发展历经近百年,主要经过四大演进阶段:

理论萌芽期(1924-1970):脑电研究开启,1973 年“脑机接口”概念首次提出,构建了以脑电作为人机通信载体或控制外部设备的核心设想。

科学论证期(1980-2000):基础理论纵深发展,P300 拼写器、运动想象、稳态视觉诱发电位等经典范式相继奠基。

临床探索期(2000-2020):上中游技术成熟支撑科研突破。2004 年美国 FDA 批准 BrainGate 开展侵入式实验治疗瘫痪病人,为广泛临床试验奠定基础。

产业爆发期(2020 至今):植入式产品商业化落地,全球初创企业竞速布局。协同式、认知式、互适应式等新范式涌现,应用场景从医疗延伸至情绪识别、虚拟现实、智能交互等多元领域,产业关注度与规模同步跃升。

04 政策东风劲吹,全球竞速开始

全球主要经济体纷纷将脑机接口列为战略重点。美国推出“推进创新神经技术脑研究计划”,欧盟实施“人脑计划”,日本开展"Brain/MINDS"脑计划。

中国 2025 年政策明显加码。2025 年 7 月,工信部等七部委联合印发《关于推动脑机接口产业创新发展的实施意见》,明确分阶段目标:至 2027 年突破关键技术,至 2030 年培育 2-3 家全球领军企业。同年 10 月,脑机接口被纳入“十五五”规划中的“六大未来产业”,与量子科技、生物制造、具身智能等并列,标志着其已上升为国家战略方向。

地方层面积极跟进,北京、上海、四川等地相继出台专项政策。2025 年 3 月,湖北省率先制定脑机接口三类医疗服务政府指导价,其中侵入式脑机接口置入费 6552 元/次。随后,浙江、江苏、广东等地医保部门陆续新增相应收费项目,为技术临床应用提供支付保障。

05 百亿蓝海,市场潜力巨大

全球脑机接口产业正处于技术突破与商业落地的关键转折期。报告显示,全球市场规模预计将从 2023 年的 19.8 亿美元增至2029 年的 76.3 亿美元。

中国市场增速亮眼。2020 至 2023 年,中国脑机接口市场规模从 10.0 亿元快速增长至 17.3 亿元,复合年均增长率达 20.1%,全球占比提升至 12.5%。随着本土创新体系完善与商业化加速,中国市场的全球影响力及份额有望进一步提升。

从下游应用来看,医疗领域是主战场,占比 56%,消费、工业及教育等非医疗领域合计占比 44%,展现强劲增长势头。脑机接口有望在癫痫、帕金森病、抑郁症、卒中后遗症等重大疾病领域,提供传统药物或物理治疗难以实现的精准诊疗新范式。

06 海外龙头引领技术与生态壁垒

全球脑机接口产业生态呈现龙头企业稀缺的特点,由大量中小企业构成市场主体。全球产业链核心企业已超 800 家,分布于超过 50 个国家,形成以美国和中国为双核心的聚集格局。

Neuralink处于全球领先地位。2023 年 5 月获 FDA 批准开展人体临床试验,2024 年 1 月完成首位受试者植入。截至 2025 年 9 月,全球已有 12 名重度瘫痪患者植入该设备。2026 年 1 月,马斯克宣布计划同年启动设备大规模量产,并推进手术流程全自动化。

Synchron开创了无需开颅的血管介入式新路径。其核心产品 Stentrode 系统通过微创介入技术,将电极阵列植入大脑运动皮层血管表面。该技术极大降低了手术风险,被视为更具现实可行性的方案,Synchron 有望成为首个实现半侵入式产品上市的企业。

Blackrock Neurotech是侵入式领域的长期奠基者,其核心产品“犹他阵列”自 2004 年 BrainGate 试验起积累近 20 年人体数据,被业界视为信号采集的“黄金标准”。

07 中国力量崛起,产学研转化迅速

在政策引导与市场需求双重驱动下,中国脑机接口产业生态加速构建。国内相关企业数量已超 200 家,分布于 25 个省份,其中 88% 采用无创技术路线,12% 布局有创方向。

强脑科技(BrainCo)是全球非侵入式领域的领军企业,产品覆盖智能仿生、健康监测及教育交互三大领域。2026 年 1 月,公司完成约 20 亿元融资,规模位居全球脑机接口领域第二(仅次于 Neuralink)。

博睿康作为国内产学研转化代表,依托清华大学神经工程实验室,建立了涵盖信号采集、解析与反馈的全链条技术平台。其微创植入脑机接口 NEO 系统成为国内首个进入创新医疗器械特别审查程序的脑机接口产品。

阶梯医疗立足高通量柔性电极技术,2025 年 3 月在复旦大学附属华山医院成功完成国内首例侵入式脑机接口系统人体长期植入临床试验,使截肢受试者通过意念实现光标控制与游戏操作。

心玮医疗布局介入式脑机接口,通过介入手术将电极支架植入脑部血管,无需开颅,显著降低感染与组织损伤风险。据计划,首例人体试验将于 2026 年开展。

芯智达依托北京产学研资源,其核心产品“北脑一号”已于 2025 年完成 5 例患者植入试验,计划于 2026 年完成 50 至 100 例注册临床试验。

08 投资机会与风险并存

报告梳理了脑机接口产业链相关标的:

上游(电极与材料):迈普医学、美好医疗等;

中游(脑机接口设备与系统):阶梯医疗(未上市)、博睿康(未上市)、心玮医疗、翔宇医疗、爱朋医疗、麦澜德、伟思医疗、诚益通、创新医疗等;

下游(医疗服务与康复):三博脑科等;

产业投资与合作:道氏技术、雷迪克、力合科创、亿嘉和等。

投资者需注意风险:医疗器械产品研发周期长、存在失败率,新产品可能无法成功注册或备案;市场竞争激烈,新进入者将加剧竞争;集采等政策变化可能对产品单价、毛利率带来负面影响。

09 结语

脑机接口技术正处于一个关键的产业拐点。在政策和需求驱动下,这项历经百年探索的技术正从学术探索阶段加速迈向商业化应用。

正如报告所言:"百年探索迎来质变,脑机接口产业爆发临界点将至。"

从帮助瘫痪患者重新行走,到让健康人用意念控制设备,再到实现人机深度融合,脑机接口技术的想象空间正在被不断打开。这场关于大脑的科技革命,或许将重新定义人类的未来。

本文数据来源:招商证券《创新器械系列专题研究报告(二)——脑机接口专题》

编辑:Zero