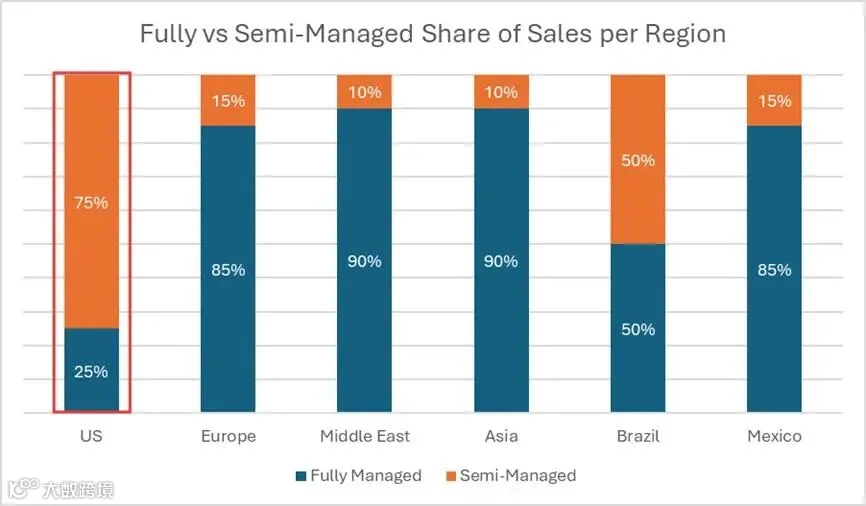

2026年Temu美区商家结构已发生根本性反转,据行业数据显示,当前平台半托管业务占比75%,全托管仅剩余25%,而一年前二者比例完全相反。

美区是Temu全球半托管转型最彻底的市场,欧洲半托管占比仅15%,区域卖家正承受前所未有的运营压力,单纯依靠全托管清库存的卖家将难以长期生存。

这场模式变革的导火索是美国取消小额免税政策,直邮综合税率飙升至54%,彻底击碎全托管低价优势。

此前2024年美区全托管占比高达90%,免税红利消失后,2025年5月全托管份额骤跌至10%。流量、用户数据同步大幅下滑,Temu 选择将海外仓储、清关、库存成本转嫁商家,大力推进半托管与Y2模式,转型已成不可逆趋势。

目前Temu美区并存三种经营模式,盈利与门槛差异显著。全托管卖家仅承担供货职能,净利率仅3%-5%,依赖平台补贴,如今流量持续收缩,仅剩自营爆品、Blue Label新品孵化池仍能稳定获取流量。

半托管商家需自建海外仓,自主处理履约售后,净利率可达10%-15%,对标亚马逊水平;平台划分三级商家,Blue Label商家拥有定价优势,但店铺质量分考核严苛,低分店铺罚款最高翻五倍。Y2作为过渡模式,订单国内直发,无需海外囤货,适合中小卖家试水,但平台掌握定价权,利润上限偏低。

针对不同类型卖家,转型路径清晰。纯全托管商家若无优质爆品资源,流量会持续稀释,需尽快核算半托管启动成本,难以转型则建议分流业务至其他平台;拥有亚马逊运营经验的卖家适配度最高,资质达标可申报Blue Label半托管,最大化流量红利;无海外仓中小卖家可先运营Y2积累销售数据,为后续升级做铺垫;新入场商家无需再考虑全托管,直接从Y2起步,同时做好账号环境隔离规避关联风险。

如今Temu美区的核心需求已从低价供货工厂转向精细化运营商家,75%半托管的市场结构将成为长期常态。

预计2026年末,坚守全托管的卖家会沦为少数群体。当下正是商家转型关键窗口期,仅靠供应链优势、缺乏海外履约运营能力的卖家,将逐步失去美区市场竞争力,尽早布局半托管赛道,才能抓住剩余流量红利。