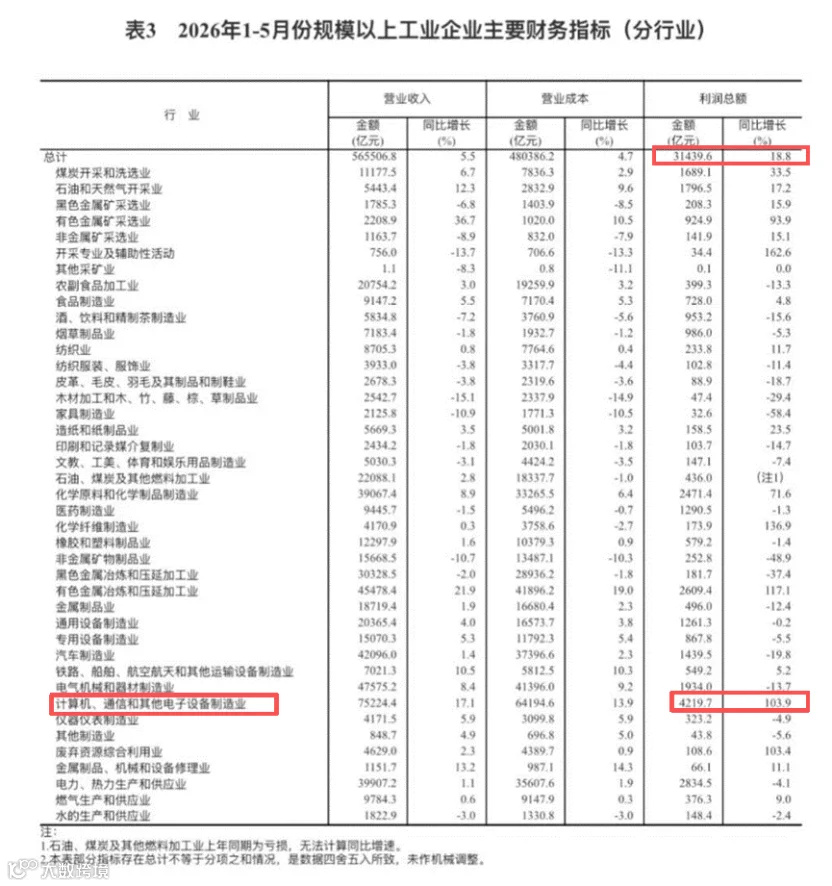

计算机通信电子制造业(涵盖算力、芯片、光模块、存储等 AI 硬件产业链)利润同比暴涨 103.9%,对全国工业新增利润的贡献率高达 43.1%。这意味着,工业大盘近一半的增长由该赛道独自支撑。景气度贯穿全产业链:上游电子专用材料制造利润激增 665.4%,光电子器件涨 53.8%,半导体分立器件涨 40.6%。机构预测三季度 DRAM 合约价将继续上涨超 30%,部分存储龙头净利甚至出现数百倍增长。从上游材料到下游服务器,订单已排至下半年,企业分红与股价同步走强,确立了 K 型上行的核心地位。

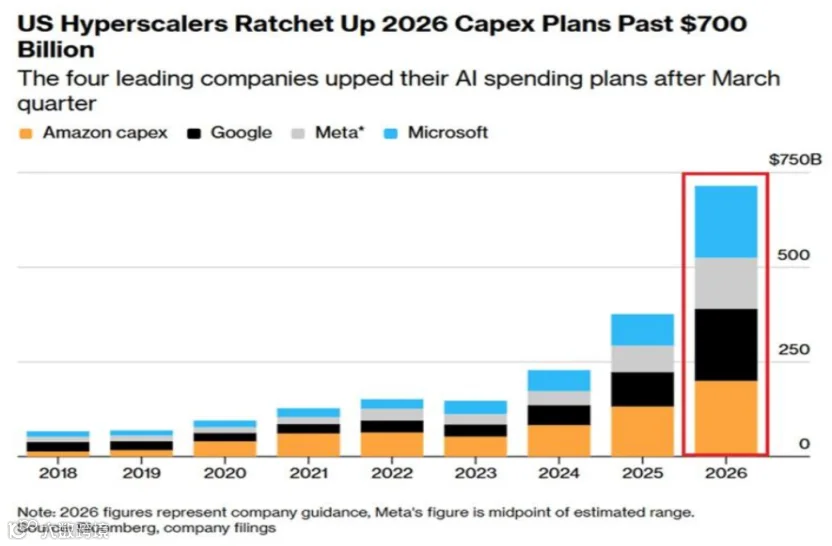

K 型割裂并非中国独有,美国等海外经济体表现更为剧烈。微软、谷歌、亚马逊、Meta、甲骨文五大云科技巨头 2026 年资本开支预估突破 7250 亿美元,同比增幅达 77%。这笔资金主要用于数据中心建设与高端算力采购。数据显示,若剥离 AI 投资,美国一季度经济几无增长。国际清算银行指出,本轮全球 AI 投资强度已超越铁路、电气化及互联网泡沫时期。与此同时,美国传统零售客流下滑,商业地产空置率走高,信贷持续收缩。收入层面,前 20% 高收入家庭凭借科技股增值掌握市场 87% 的金融资产,而底层家庭受通胀与高利率挤压,消费能力萎缩,贫富差距进一步拉大。全球统一的经济规律已然显现:硅基 AI 产业打开增长空间,碳基传统地产与老旧制造业需求见顶。两者完全脱节,不存在全面普涨或普弱的可能。

在 K 型分化时代,过去依靠房产或固收产品躺赢的模式已彻底失效。押错赛道面临亏损,单一配置无法抵御复杂宏观环境。投资者需调整策略:首先,适度布局上行景气赛道,抓住 AI 产业长期红利,但需控制仓位以规避波动风险;其次,配置低波动防御资产,对冲传统行业下行带来的冲击,守住家庭资产基本盘;最后,利用当前人民币汇率相对高位的窗口期,进行离岸分散配置。例如配置港险产品,锁定稳健复利收益,与国内利率下行趋势形成互补,平滑单一市场周期风险。面对将持续数年的全球 K 型分化格局,唯有看懂底层数据,采取“进攻科技 + 防御传统 + 海外分散”的组合策略,方能在割裂的行情中实现资产的稳健增值。

成竹海外

成竹海外