TRIP 2026

跨境物流观察

关税、红海、备货、分配四因素叠加,海运价格持续飙升

作者 | 多栋

编辑 | 故渊

Prime Day 刚结束,卖家尚未喘息,新一轮海运涨价潮已至。上海航运交易所数据显示,上海出口集装箱运价指数(SCFI)从 4 月 24 日的 1875.26 点攀升至 6 月 26 日的 3239.64 点,月涨幅超 72%,连续九周刷新年内高点。

图源:上海航运交易所

分航线看,美西、美东航线周涨 7%,分别收于 6067 美元/FEU 和 7384 美元/FEU;欧洲方向同样严峻,北欧航线周涨 6% 至 6683 美元/FEU,地中海航线逼近 9332 美元/FEU。华东、华南主要港口 6 月底至 7 月中旬的美线直航舱位基本售罄,爆舱、甩柜频发。

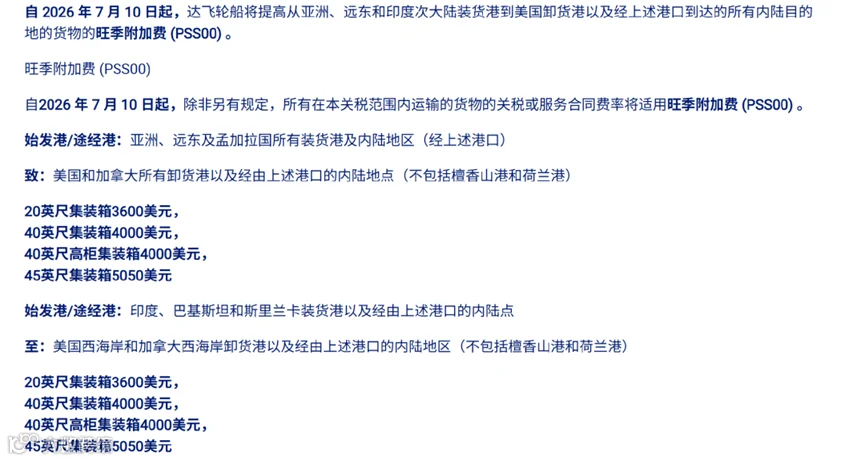

涨价趋势仍在延续。达飞轮船宣布自 7 月 10 日起,对亚洲出口至美加货物征收新旺季附加费,40 英尺柜加收 4000 美元,较 4 月标准翻倍,单柜成本增加约 2000 美元。

图源:达飞轮船

涨价范围正全面扩大。除北美外,达飞对中国至东非航线、马士基对远东至印巴航线均加收附加费。美加、欧地、东非、澳新等主流航线几乎全覆盖。

这次涨价,为什么来得这么猛?

往年旺季涨价多在 7 月下旬启动,今年提前至 4 月底,主要受四大因素叠加影响:

美国关税政策倒逼提前出货

7 月两项 301 关税即将落地,涉及强迫劳动及制造业产能过剩议题。美国采购商为规避关税集中提前进货,推高全链条物流成本,导致舱位紧张。

红海危机致有效运力收紧

船舶绕行好望角拉长航程,船期周转变慢。尽管市场有新增运力,但在绕航、延误和港口拥堵多重作用下,热门航线实际可用舱位并未显著增加。

旺季备货需求集中爆发

Prime Day 后库存消耗大,补货需求激增;加之返校季、万圣节、黑五等年末大促备货窗口开启,出货需求扎堆。

图源:亚马逊

舱位分配的结构性矛盾

约七成舱位由大型货主通过长期合约锁定。近期大货主集中按约出货,占用大部分运力,导致现货市场可售舱位锐减。中小卖家被迫在现货市场高价抢舱。

接下来怎么办?

面对持续涨势,建议卖家采取以下策略:

尽早锁定舱位与运价

市场预期 7 月运价仍将上调,“越等越贵”风险加剧。建议提前安排出货,或采用分批出货策略错开高峰。

优化产品结构与定价

物流波动对低价走量品类冲击最大。应通过产品升级、品牌建设提升溢价空间,以高客单价对冲物流成本上涨。

探索长期合约机制

出货量稳定的卖家可评估与船公司签订长期协议的可行性。长约虽随市场调整,但相比现货市场更具确定性。

本轮海运涨势短期难现回落迹象。卖家应借此窗口期重构物流与产品策略,唯有掌控成本,方能在跨境电商竞争中立于不败之地。

声明 | 此文章版权归兔克出海所有,转载请联系客服