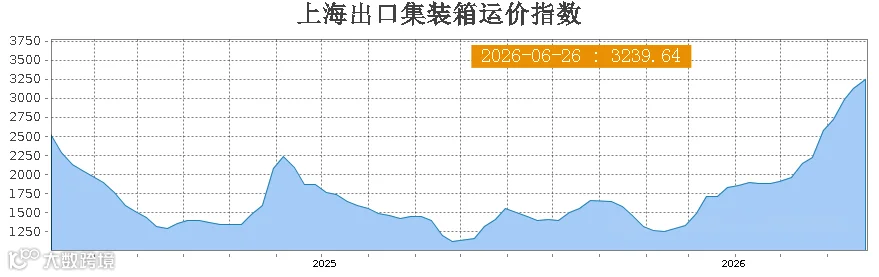

据上海航运交易所数据,6 月 26 日 SCFI 综合指数报 3239.64 点,周涨 117.95 点,连续第九周上涨并刷新年内高点。分航线看,上海至美西基本港运价报 6067 美元/FEU(周涨 6.8%),至美东基本港运价报 7384 美元/FEU(周涨 7.4%)。

数据背后信号明确:美线已进入典型的“卖方市场”。当前市场频繁出现爆舱、甩柜及临时订舱无舱可排的情况。部分港口空箱资源紧张,集装箱周转效率下降,船司议价能力显著增强,卖家订舱节奏被迫转为被动。

面对高企的运价,跨境卖家陷入两难:高价锁舱恐遇 8 月回调被套牢;继续观望则面临 7 月爆舱断货、错过旺季销售窗口的风险。核心痛点已非单纯的成本增加,而是供应链不确定性的急剧上升。

美线运价连续上涨的多重驱动因素

本轮美线运价上涨并非单一旺季因素所致,而是多重压力叠加的结果:

关税窗口期抢运潮

首先,是关税窗口期抢运

受美国关税政策不确定性影响,众多卖家与进口商为规避后续成本上升,选择提前备货。原本分散于 7 月至 9 月的货量被集中释放至 6 月下旬及 7 月,直接推高了短期出货压力。

旺季节奏显著前移

其次,是旺季节奏前移

今年美线备货策略发生转变,Prime Day、返校季、万圣节及黑五网一等节点货盘陆续前置。尤其是季节性产品及平台主推 SKU,一旦错过船期,即便后续有流量也难以承接,迫使卖家不敢等待。

红海绕行消耗有效运力

第三,红海绕行继续消耗运力

红海局势导致部分航线绕行,船舶航程拉长,集装箱周转效率下降。表面运力虽在运行,但实际可用运力被稀释,叠加货量集中释放,加剧了舱位紧张局面。

船司密集宣涨附加费

第四,船司密集宣涨 GRI/PSS

在供不应求的市场环境下,船司掌握定价主动权,GRI(综合费率上涨)、PSS(旺季附加费)等更易落地。对卖家而言,能否拿到舱位、顺利上船比单纯的基础海运费更为关键。

综上,本轮涨价是“抢运、旺季前置、运力受限、船司调价”四重因素共振的结果。

卖家面临的核心挑战:节奏失控风险

对跨境卖家而言,运费上涨虽压缩利润,但更大的风险在于供应链节奏被打乱:

头程成本飙升挤压利润

第一,头程成本上升,利润被挤压

美西 6067 美元/FEU、美东 7384 美元/FEU 的高价,对低客单、低毛利及大件重货卖家冲击巨大。单柜成本上升直接摊薄了每件商品的利润空间。

临时订舱难,断货风险剧增

第二,临时订舱难度变高,断货风险上升

市场已从“有货即发”转为“一舱难求”。临时订舱不仅无舱可排,即便排上也面临甩柜风险。一旦补货延后导致 FBA 断货,将引发链接排名下滑、广告浪费及错失旺季窗口,损失远超运费本身。

库存计划与现金流双重承压

第三,库存计划变得更难判断

备货过多将面临高运价、资金占用及高昂仓储费;备货过少则可能错失旺季爆单机会。特别是对于返校季、万圣节等窗口型产品,时间错配可能导致货物到港即成滞销库存。

现金流压力加剧

第四,现金流压力加大

关税、运费、仓储等各环节成本变动,要求卖家提前支付更多物流资金。中小卖家面临“重仓备货风险高”与“不备货怕断货”的两难局面。美线涨价真正考验的是卖家统筹库存、资金与出货节奏的能力。

应对策略:结构化锁舱与海外仓前置

面对“锁舱”还是“等回调”的抉择,简单的二元对立风险极大。更稳妥的策略是实施“分批出货”与“海外仓前置”。

实施分批出货策略

建议卖家根据 SKU 重要程度、销售周期和库存风险,将货物分为三类处理:

第一类:旺季核心 SKU、热销款、平台主推款

建议优先锁舱。此类产品关乎店铺销量与排名,一旦断货损失巨大。7 月窗口期应优先保障舱位,即使运价偏高也需确保准时到港。

第二类:稳定动销 SKU

建议分批出货。无需一次性大批量压货,可先发一部分保证基础库存,再根据 7 月下旬及 8 月市场变化追加第二批,平衡成本与风险。

第三类:长尾 SKU、测试款、非刚需产品

可适当观望。若产品销售不稳定、周转慢或毛利不高,不建议在高运价阶段盲目抢舱,可控制发货量,待价格和舱位明朗后再做决策。

分批出货的核心意义在于:不将所有库存押注于单一价格点,也不将销售希望寄托于单一船期。

利用海外仓对冲波动

海外仓前置,是对冲运价波动的重要方式

在卖方市场下,卖家需关注货物抵美后的调度灵活性。将部分库存提前部署至美国海外仓,具有多重优势:

1. 锁定本土库存:降低后续海运涨价和舱位不确定带来的影响。

2. 灵活补货 FBA:根据销售情况分批补进 FBA,避免一次性重仓压仓产生的高额仓储费。

3. 多渠道履约:支持独立站、TikTok Shop、Temu 等多平台的一件代发、本地派送、退货换标及 FBA 中转,打破库存绑定单一平台的局限。

海外仓不仅是仓储工具,更是调节库存节奏的缓冲区。货在海外仓,卖家才能掌握补货和履约的主动权。

7 月锁舱窗口期行动指南

鉴于运价九连涨、舱位供需偏紧及多重利好因素叠加,7 月并非适合完全观望的月份。即使 8 月存在回调可能,也难以精准匹配卖家的补货需求。因此,7 月更适合做“结构化锁舱”。

建议卖家重点落实以下四项措施:

1. 提前规划:提前 2-3 周规划订舱,杜绝货好才找舱的被动局面。

2. 分级管理:将 SKU 按核心爆款、稳定动销、长尾库存分级,核心货优先锁舱,非核心货分批观察。

3. 预留时间:充分预留清关、拆柜、入仓和派送时间,避免仅按船期计算到仓时间。

4. 前置备货:利用海外仓做前置库存,先放部分货物至美国,再根据销量节奏补 FBA 或做本地履约。

结语:规划链路胜过赌运价

美线运价上涨表面是船司调价,实则考验卖家的供应链规划能力。旺季的挑战不在于发一票货,而在于连续、稳定、准时地交付。

壹合国际围绕美线头程运输、目的国清关、海外仓承接、FBA 中转和尾程派送,为跨境卖家提供门到门一站式出海供应链服务。面对当前爆舱、甩柜及运价波动,壹合可协助卖家提前规划出货节奏,制定分批发货方案,并通过美国海外仓前置备货,帮助卖家降低单一船期和价格点带来的风险。

在当前市场环境下,胜利不属于等待最低价的人,而属于能提前安排好货、仓、舱、清关及库存节奏的人。运价会波动,但旺季销售窗口不等人。