当 AI 大模型疯狂训练、百万级 GPU 集群高速互联时,有一个指甲盖大小的核心器件,默默承载着全球 40% 以上的数据流动——它就是光模块。

作为光电信号转换的“高速翻译官”,光模块是 AI 算力基建的刚需核心,更是中国科技产业少数实现全球垄断的赛道。全球 70% 的市场份额、前十强占 7 席、订单排至 2028 年……

中国光模块凭什么碾压全球?全产业链布局了哪些核心上市公司?

一、光模块:AI 算力的“隐形神经”,到底是什么?

很多人听过光模块,却始终搞不懂它的核心作用。一句话概括:光模块是电信号与光信号的双向转换器,是高速数据传输的“核心桥梁”,没有它,AI 算力网络就是一盘散沙。

1. 核心功能:解决“电进不去、光出不来”的传输难题

在数据中心、5G 基站、骨干网中,服务器、GPU、交换机传输的是电信号,但电信号传输距离短、损耗大、易干扰;而光信号速度快、带宽大、损耗低,适合长距离、超高速传输。

光模块的核心使命,就是完成电信号↔光信号的双向转换:

发射端(TOSA):把设备的电信号转换成光信号,通过光纤发送出去;

接收端(ROSA):把光纤传来的光信号转换成电信号,供设备处理;

简单类比:光模块就是算力网络的“神经突触”,光纤是“神经纤维”,共同构成 AI 时代的信息高速公路。

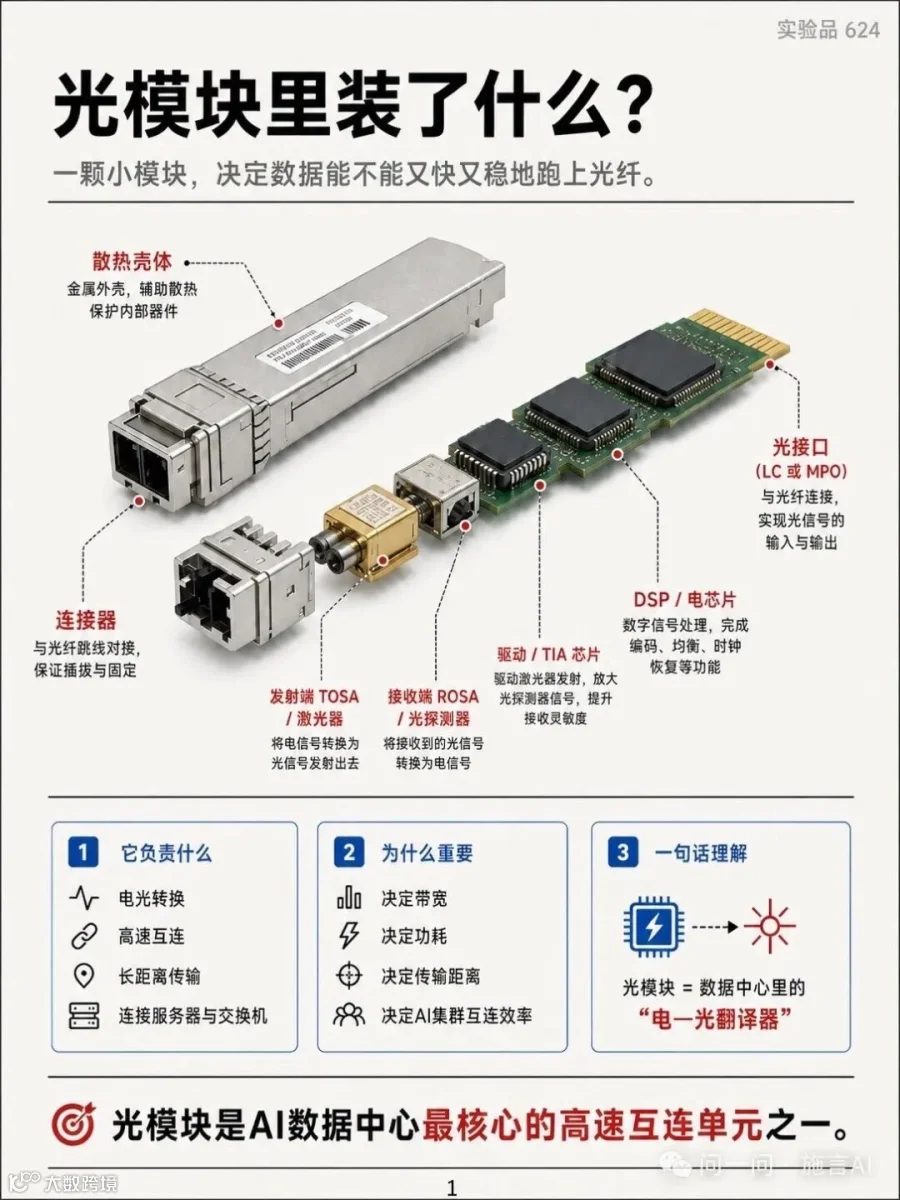

2. 核心构成:四大组件,决定性能与成本

光模块体积虽小(常见如大拇指大小),但结构精密,核心由四大部件组成:

光芯片(核心):发射端激光器芯片(DFB/EML)、接收端探测器芯片,成本占比 40%-60%,是“卡脖子”关键;

DSP 电芯片:数字信号处理芯片,负责信号编码解码,高速模块(800G/1.6T)核心,海外垄断;

无源器件:透镜、隔离器、陶瓷外壳、光纤阵列等,国内已实现高度国产化;

PCB+ 结构件:封装基板、外壳、接口,负责集成与散热,保障稳定性。

3. 主流速率 + 应用场景:AI 驱动,800G/1.6T 成绝对主力

光模块按速率迭代,每一轮升级都对应算力需求的爆发:

400G:上一代主力,逐步出清,用于中低端数据中心;

800G:2025-2026 年绝对主力,全球出货量超 5000 万只,毛利率 35%-45%,适配 AI 集群;

1.6T:2026 年商业化元年,1 秒可传输 95 部高清电影,英伟达核心推动,订单排至 2028 年;

3.2T/CPO:下一代技术,共封装光学,将光引擎与芯片直接封装,降低功耗,头部企业已布局。

应用场景高度集中,AI 数据中心占比超 60%,其次是电信骨干网、5G/6G 基站:

北美云厂商(英伟达、微软、谷歌、Meta)是最大买家,占全球 800G 需求 70%;

国内字节、阿里、腾讯加速跟进,成为第二增长曲线。

二、中国光模块:全球 70% 份额,从“代工”到“定价权”的全面碾压

全球光模块市场,早已不是“中外竞争”,而是中国企业内部竞争。最新数据显示:中国厂商占全球 70%+ 市场份额,全球前十强独占 7 席,800G/1.6T 高端模块市占率超 70%。

这份成绩单,不是靠低价内卷,而是靠全产业链优势、技术领先、成本碾压、交付霸权四大核心壁垒,彻底改写全球格局。

1. 份额霸权:全球前十占 7 席,龙头断层领先

LightCounting 2026 年 5 月 TOP10 榜单,赤裸裸展现中国统治力:

中际旭创:全球第一,市占 25%-30%,800G 市占 40%+,1.6T 市占 50%-70%,连续 4 年第一;

新易盛:全球第二,市占 15%-20%,LPO 技术全球第一,绑定 Meta、AWS;

剑桥科技、华工科技、光迅科技、联特科技、德科立:占据剩余 5 席,合计市占 20%+;

海外仅存博通、思科、Finisar3 家,份额持续萎缩,高端市场几乎全面退出。

2. 全产业链优势:国产化率 91%,从“卡脖子”到“全自主”

中国光模块最核心的竞争力,是全球唯一的完整产业链,从上游材料、光芯片,到中游封装、下游交付,全覆盖、高协同,国产化率达 91%。

上游:磷化铟衬底、铌酸锂晶体、高纯石英、陶瓷外壳等核心材料,国内企业突破垄断,自给率超 70%;高速光芯片(25G/100G)自给率 70%,25G 以下 100% 自研;

中游:封装制造全球垄断,良率 85%+,成本比欧美低 15%-20%,交付周期 8 周(欧美 12 周);

下游:深度绑定北美云厂商,定制化服务能力强,微软新增 12 个数据中心全部采用中国方案。

长三角、珠三角、武汉光谷三大产业集群,配套企业高度集聚,从订单到交付全链路协同,效率全球第一。

3. 技术突破:从“跟随”到“引领”,标准话语权大幅提升

曾经,中国光模块是“低端代工”;如今,800G/1.6T 技术同步全球,部分领域引领,标准制定话语权从 11% 提升至 38%。

800G:中际旭创、新易盛良率 95%+,批量供货英伟达、微软;

1.6T:2026 年量产,中国企业市占 50%-70%,英伟达认证通过,订单排至 2028 年;

硅光/CPO/LPO:头部企业全面布局,硅光良率 95%+,CPO 光引擎批量送样;

标准制定:IEEE 802.3bm 标准修订,中国提案占比 38%,较 2020 年提升 27 个百分点,从“规则接受者”变成“规则制定者”。

4. 成本 + 交付霸权:量价齐升,毛利率碾压海外

AI 时代,“时间就是金钱”,中国企业靠极致成本 + 极速交付,实现“量价齐升”的奇迹。

成本优势:全产业链垂直整合,硅晶圆到陶瓷外壳国产化,800G 均价从 800 美元降至 350 美元时,中国企业毛利率仍维持 42%+,海外企业亏损出局;

交付速度:马来西亚、泰国工厂投产,交付周期从 12 周压缩至 8 周,北美客户优先选择中国厂商;

产能规模:中际旭创 800G 月产能 10 万只,新易盛、华工科技 5 万只 +,全球需求爆发时,只有中国能承接超大订单。

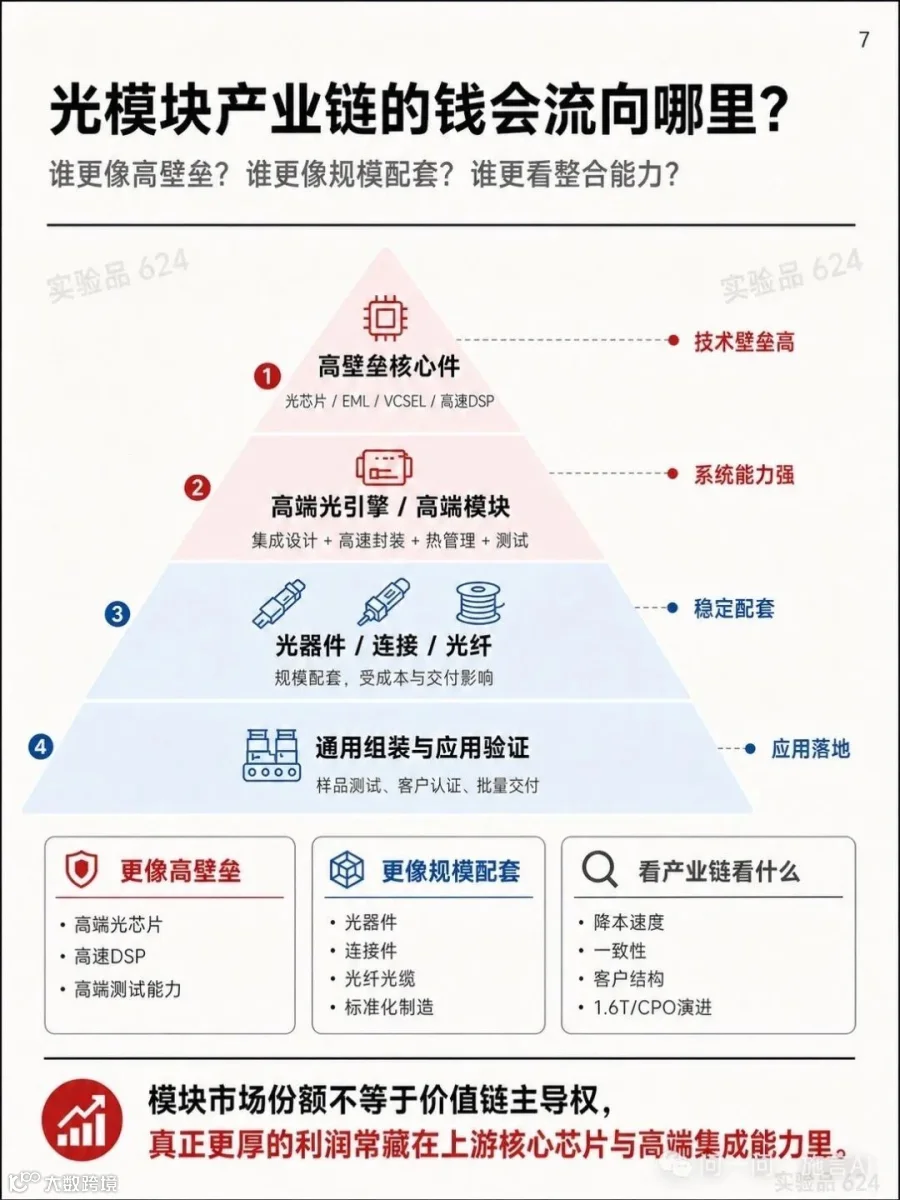

三、光模块全产业链拆解:上游“卡脖子”、中游“垄断”、下游“高需求”

光模块产业链呈哑铃型:上游(高壁垒、高利润)、中游(垄断、稳利润)、下游(高需求、强议价)。下面从上游到下游,拆解每一环的核心价值与相关上市公司。

🔝 上游:核心材料 + 光芯片 + 电芯片,“卡脖子”重灾区,国产替代核心赛道

上游成本占比 40%-60%,利润最高,也是海外垄断最严重的环节,高速光芯片、DSP 电芯片是核心瓶颈。

1. 核心材料(衬底/晶体/陶瓷/石英)

磷化铟(InP)衬底:光芯片基底,云南锗业(002428):国内唯一 6 英寸 InP 衬底量产,华为哈勃入股,供货源杰科技;

铌酸锂晶体:调制器核心,天通股份(600330):国内唯一 8 英寸铌酸锂晶片量产,绑定中际旭创;福晶科技(002222):全球非线性光学晶体龙头;

高纯石英:光纤/光器件原料,石英股份(603688):国内市占 80%+,高纯石英砂供应光芯片封装;

陶瓷外壳/基板:封装核心,中瓷电子(003031):国内独家 1.6T 陶瓷基板,良率 95%+。

2. 光芯片(发射/接收,核心中的核心)

高速 EML 激光器芯片(100G/200G):源杰科技(688498):国内唯一 800G/1.6T 全套光源,200G EML 英伟达认证,供货中际旭创、新易盛;

VCSEL/DFB/EML 全矩阵:长光华芯(688048):100G EML 量产,200G 研发中,覆盖数通 + 消费电子;

CW 光源/硅光芯片:仕佳光子(688313):全功率 CW 光源批量,1.6T EML 自研;东山精密(002384):并购索尔思光电,100G/200G EML 量产;

探测器芯片:光迅科技(002281):自研探测器芯片,IDM 全产业链。

3. DSP 电芯片(海外垄断,短期难突破)

- 全球仅博通、Marvell、英伟达能生产高速 DSP,国内暂无替代,是 800G/1.6T 产能约束;

- 相关 A 股:暂无纯标的,光模块厂商外购为主。

4. 无源器件(透镜/隔离器/光引擎,国产化最彻底)

光引擎/FAU/隔离器:天孚通信(300394):CPO 光引擎龙头,不卖整机,供货中际旭创、新易盛、英伟达;

WDM 滤光片/隔离器:东田微(301183):谷歌 AI 供应链核心,配套 800G/1.6T;

MPO 连接器/光纤阵列:太辰光(300370):无源器件龙头,绑定北美云厂商。

🛠️ 中游:光模块封装制造,中国企业全球垄断,800G/1.6T 核心标的

中游是光模块的“组装 + 集成”环节,中国企业全球垄断,良率、产能、交付速度全球第一,是当前最确定的赛道。

第一梯队:全球龙头(800G/1.6T 主力,绑定北美云厂商)

中际旭创(300308):全球第一,800G 市占 40%+,1.6T 量产,英伟达/微软/谷歌核心供应商,订单排至 2028 年;

新易盛(300502):全球第二,LPO 技术全球第一,800G 批量出货,Meta/AWS 核心供应商,毛利率 49%;

剑桥科技(603083):外销为主,800G/1.6T 送样北美,微软/谷歌客户,1.6T 批量出货;

华工科技(000988):芯片 + 模块一体化,1.6T Q2 量产,月产能 5 万只,英伟达/华为客户。

第二梯队:国内龙头(全产业链/高速突破,绑定国内 + 海外客户)

光迅科技(002281):IDM 全产业链,自研光芯片,CPO 布局深,华为/中兴核心供应商;

联特科技(301205):800G 规模化供货,1.6T 送样,国内云厂商 + 中兴客户;

德科立(688205):高速数通模块,800G 批量出货,北美云厂商客户。

📡 下游:AI 数据中心 + 电信运营商,高需求持续爆发

下游是光模块的应用端,AI 数据中心是核心增量,北美云厂商主导,国内算力基建加速。

北美云厂商:英伟达、微软、谷歌、Meta,800G/1.6T 核心买家,需求占比 70%;

国内云厂商:字节、阿里、腾讯,800G 需求逐步起量,2026 年合计数百万只;

电信运营商:华为、中兴、国内三大运营商,400G/800G 用于骨干网、5G 基站;

相关 A 股:无直接标的,受益于光模块厂商订单增长。

四、核心投资逻辑 + 风险提示:聚焦高景气赛道,规避技术迭代风险

1. 核心投资主线(2026 年最确定方向)

主线一:800G/1.6T 全球龙头(中际旭创、新易盛、华工科技):订单饱满、业绩高增、绑定北美大客户,确定性最高;

主线二:上游光芯片国产替代(源杰科技、长光华芯、仕佳光子):“卡脖子”环节,政策支持 + 需求爆发,弹性最大;

主线三:CPO 光引擎核心标的(天孚通信、中际旭创):下一代技术,提前布局,长期成长空间大。

2. 关键风险提示

技术迭代风险:CPO/LPO 替代传统可插拔模块,路线选错可能被淘汰;

价格战风险:1.6T 量产后期,产能过剩导致价格下跌,毛利率下滑;

客户集中风险:头部厂商依赖北美云厂商,地缘政治冲突可能影响订单;

上游瓶颈风险:DSP 电芯片依赖海外,供货受限影响产能释放。

五、总结:光模块,中国科技突围的标杆赛道

从“低端代工”到“全球垄断”,从“卡脖子”到“全产业链自主”,光模块是中国科技产业少数实现技术、份额、成本、交付全面领先的标杆赛道。

AI 算力革命浪潮下,800G 放量、1.6T 商用、CPO 布局,光模块行业迎来量价齐升的黄金 3-5 年。上游光芯片国产替代加速,中游龙头份额集中,下游需求持续爆发,全产业链都蕴藏着巨大的投资机遇。

中国光模块,早已不是简单的“中国制造”,而是“中国创造”、“中国定价”,是支撑全球 AI 算力的“隐形基石”,更是中国科技突围的核心力量。