|

|

写在前面 |

|

先来看一个场景。

一位德国消费者看中了一件 120 欧元的外套。她习惯的是 Klarna Pay in 30 Days:先收货、试穿满意,30 天后再付款。到了结算页,没有这个选项。她关掉了页面。

不是因为买不起,而是付款方式不习惯。

同样的情况,会发生在习惯 Afterpay 的美国年轻人身上,也会发生在习惯 Scalapay 的意大利消费者身上。每个消费者都有自己的“默认支付姿势”。如果你的结算页上没有他们习惯的那个选项,他们的第一反应通常不是“换一张信用卡”,而是“换个地方买”。

2025 年,全球 BNPL 市场 GMV 约 5601 亿美元,用户规模约 3.65 亿至 3.8 亿,预计到 2028 年用户将增长至约 6.7 亿。它目前占全球电商交易总额的 5% 到 6%,且年增速超过 26%。

各市场渗透率差异较大,但共同点是都在快速上升:

数据来源:Chargeflow(2026)、ElectroIQ(2025)

瑞典和德国的渗透率已经让 BNPL 成为当地线上消费的默认选项之一。美国增速同样惊人:2023 年交易额约 1162 亿美元,相比 2019 年的 20 亿美元增长了近 60 倍。Klarna、Affirm、Afterpay 等头部平台的用户规模和交易体量仍在持续扩张。

BNPL 已不再是“某个细分市场的支付选项”,而是一个在全球范围内高速增长、正在从“可选”演变为“必选”的基础设施级支付方式。

BNPL 的模式并不复杂:消费者下单时,服务商向商户垫付全款,消费者分期偿还。商户零账期、零信用风险地即时回款,消费者的支付门槛被大幅降低。目前全球最主流的方案是“分四期、每两周付一次”,零利息。

就这么一个结构性调整,把“一次付全款”拆成“分次小额支付”,直接改变了消费者的决策心理。

行为经济学称之为“心理账户”:人们做消费决策时,参照的不是总金额,而是单次出账的金额。一件 80 美元的衣服,“一次付 80 美元”和“分四期、每期付 20 美元”,支付痛感完全不同。商品没变,变的是支付框架。消费者越过“一次性付全款”的心理门槛,订单自然更容易成交。

如果你还把它简单理解为“让买不起的人分期买”,你可能正在低估它:

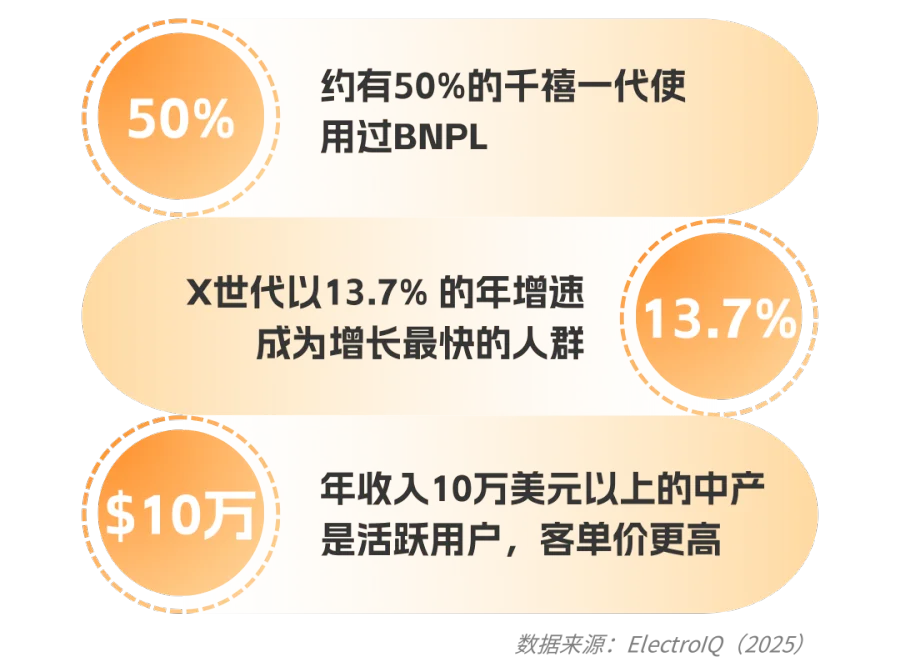

BNPL 的使用者画像正在向全年龄段、全收入层延伸。

当支付方式与本地消费习惯不匹配时,流失是系统性的。

这些流失的订单不在你的报表上,但它们在别人家的报表上。

这不是个别现象。

BNPL 正在从“差异化优势”变成“结算页标配”。

问题已经很清楚了——区别只在于:这些流失的订单,你是打算继续送给竞争对手,还是自己接住?

据研究表明,有约 76% 的消费者会因缺少适配支付方式放弃下单,而 UseePay 则可通过接入各类 BNPL 分期支付工具,将这部分流失客群重新引流至结算页面完成交易。具体来说有三点:

你不必先成为支付专家再上线 BNPL——只需要决定“是否开通”,其余由 UseePay 完成。

解决了“怎么接”,下一个问题是“接谁”。

全球 BNPL 的玩家版图,或许比你想象的要复杂得多——Klarna、Afterpay、Affirm 这些巨头走的是完全不同的三条路,Scalapay、Alma、Zip、Billie 等区域玩家在各自的“主场”建立了深厚的壁垒。

下一篇:《看懂 BNPL 三部曲②|版图篇》,我们逐一拆解。

—— 本系列第 ① 篇完,第 ② 篇见 ——

UseePay 成立于 2019 年,致力于为出海企业客户提供安全、高效的数字化全球在线支付与收款解决方案,包括独立站收单、外贸收付款、风控管理、货币汇兑等专业支付服务,服务于跨境出口贸易电商、航空旅游、酒店出行、数字娱乐、教育、软件等多个行业客户。总部位于香港,已陆续在上海、深圳、杭州、新加坡、英国设立分支机构,高度符合全球行业监管要求,确保客户资金安全,在多个国家及地区拥有支付牌照/业务资质,包括国际卡支付行业 PCI-DSS 最高安全认证、香港 MSO 牌照、美国 MSB 金融牌照等。

↓ 点击阅读原文,现在咨询 UseePay BNPL 支付方案