巴西联邦政府下设危机应对委员会,旨在确保 2026/27 作物季磷肥生产原材料的供应。

巴西外交官已与俄罗斯、中国和摩洛哥等主要化肥供应国展开磋商,表示即便按市场价格采购,也要全力保障供应。

此举凸显了巴西对进口化肥的高度依赖,而地缘政治紧张及全球化肥市场困境进一步加剧了这一脆弱性。

2025 年,巴西化肥总消费量为 4910 万吨,其中进口量达 4550 万吨,进口总额 145 亿美元,占国内需求的 92%(2024 年该比例为 97%)。

据巴西农业和畜牧业联合会(CNA)估计,下个种植季所需化肥目前仅采购了 40% 至 45%。

巴西化肥原料行业协会(Sinprifert)和全国化肥协会(Anda)已就磷肥及硫磺、硫酸等关键原料短缺向政府发出警告。由于硫磺几乎完全依赖进口,供应困难已导致部分加工厂减产或停产。

在国际谈判中,政府正评估供应商产能,并考虑签署谅解备忘录,以确保紧急情况下能获得货源。

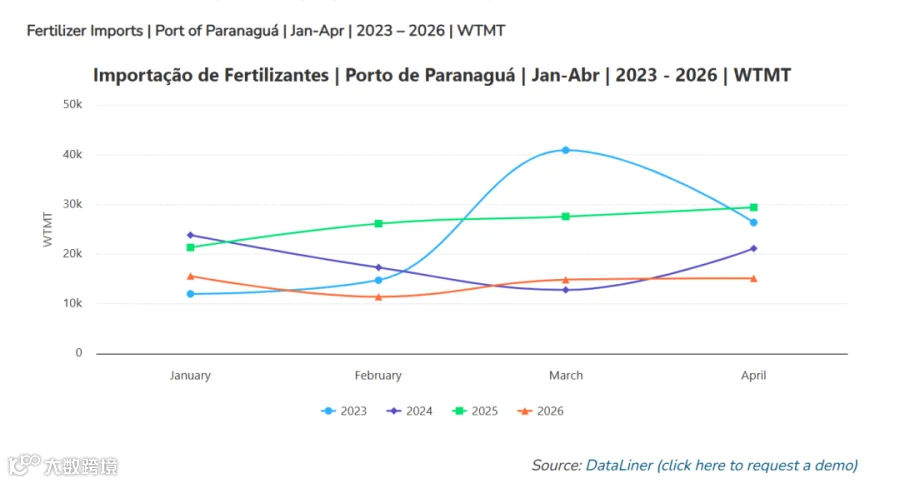

据 Datamar 数据,2026 年前四个月,经 Paranaguá港进口的化肥量较去年同期下降近 45%。这反映了中东战争引发的物流困难,以及高利率对进口商利润率的挤压。

下图显示了近年来 Paranaguá港的化肥进口情况。

中国正与巴西就关税问题进行磋商,专家认为与中方达成协议是最具希望的替代方案。

荷兰合作银行(Rabobank)的 Bruno Fonseca 表示,受厄尔尼诺现象可能加剧的影响,化肥需求预计上升,但农民面临的财务困难可能会限制采购量。

CNA 指出,巴西对进口化肥的依赖反映出在国内需求持续增长的同时,国内生产却陷入停滞。

2015 年至 2025 年间,巴西化肥交付量增长 63%,而进口量增长 130%;国内产量基本持平,维持在 720 万至 910 万吨之间。

2025 年,巴西前五大化肥供应国为中国、俄罗斯、加拿大、摩洛哥和埃及,五国合计占进口总量的 69%。

按养分类别看,巴西对钾肥的进口依赖度高达 98%,氮肥为 93%,磷肥为 57%。钾肥因高依赖度和大消费量被视为该国的软肋。

巴西在 Minas Gerais 州和 Goiás 州拥有磷矿石储量,并于 2024 年启用了 EuroChem 公司年产 100 万吨磷肥的 Serra do Salitre 采矿与工业综合园区。

尽管如此,该行业在 2026 年仍遭受重创。受全球硫磺危机影响(价格涨幅超 1100%),Mosaic 公司永久关闭了 Araxá和 Patrocínio的工厂,并暂时暂停了 Tapira 和 Catalão的运营。

据 CNA 称,硫磺价格飙升主要源于供需失衡、物流问题、主要供应商产量下降,以及电动汽车电池行业和亚洲工业领域需求的增长。

(如需引用,请标明出处)

Source:valorinternational

图片来源于网络

精彩推荐