非洲 AI 数据中心已经从概念走到项目筛选阶段。

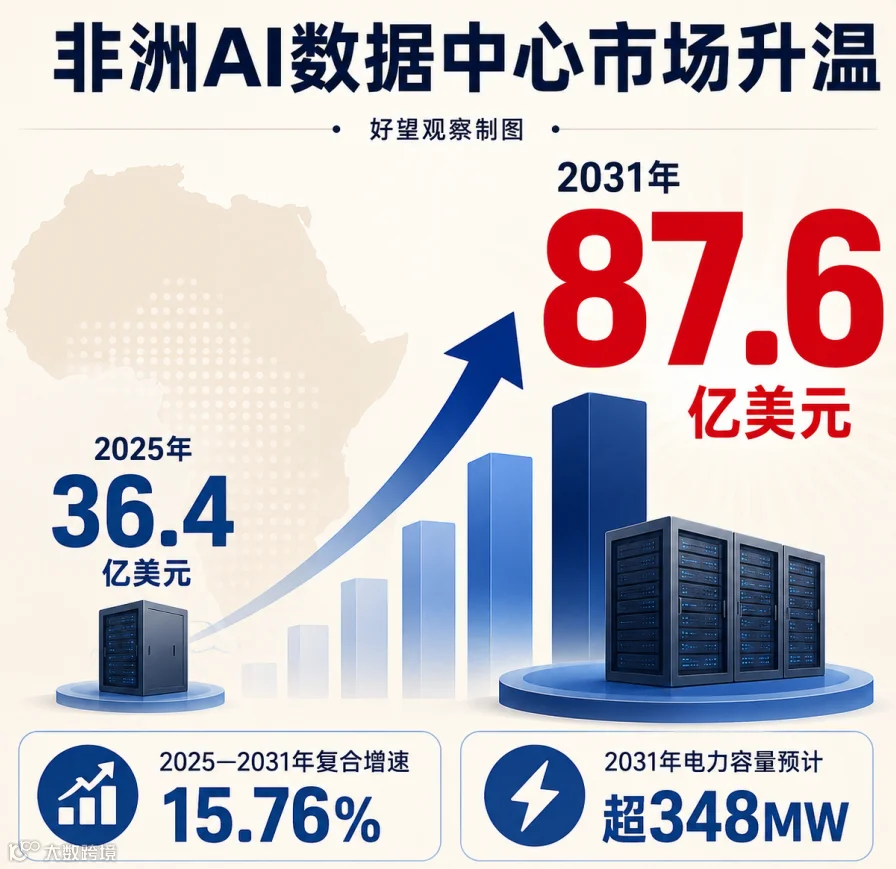

2026 年 6 月,Arizton 发布非洲数据中心市场预测。其投资规模将从 2025 年的 36.4 亿美元增至 2031 年的 87.6 亿美元。该机构给出的 2025—2031 年复合年增长率为 15.76%。2031 年,非洲数据中心电力容量预计超过 348MW。7 月 1 日,Google Cloud 在约翰内斯堡举办首届非洲云峰会。Cassava Technologies 宣布在南非部署 AI Factory。该项目由 NVIDIA 平台支持。后续计划覆盖尼日利亚、肯尼亚、埃及和摩洛哥。

热度是真实的。

项目质量差异同样真实

同样叫 AI 数据中心,有的已经拿到电力、融资和客户,有的还停在谅解备忘录。

对中企来说,问题已经转向:谁能把电力、客户、合规和运维一起做成可付款的项目。

本文给一个判断:非洲 AI 数据中心的第一轮机会,先落在五个接口里。它们是电力系统、机电冷却、边缘云、行业应用和运营接口。多数中企先做配套方、集成方和场景服务方,比直接做区域数据中心业主更稳。

▌同一轮升温,项目成熟度已经分层

这一轮非洲数据中心升温,由多家公司和多类项目共同抬高。

Google Cloud 在南非办峰会,释放的是云、AI 和基础设施绑定的信号。Google 的 America Connect—India Connect 计划连接四个节点。它们是印度、新加坡、南非和澳大利亚。南非被放进这条跨洲连接路径。海底光缆、登陆点和数据中心选址正在一起考虑。

Cassava Technologies 的 AI Factory 则更接近本地算力叙事

公司官方称,南非节点正在部署,后续计划覆盖尼日利亚、肯尼亚、埃及和摩洛哥。方向已经清楚,云服务之后,非洲开始出现主权数据、本地推理和高性能计算需求。

Teraco 给出的信号更硬。公司在约翰内斯堡 Isando 园区启动 JB7 项目。该项目规划 40MW 关键电力负载,并获得 80 亿兰特银团贷款。Teraco 还在建设 120MW 公用事业级太阳能项目,并签署风电购电安排。

(低调的编者按:40MW 负载背后,先到场的是电力合同。)

肯尼亚的 Microsoft-G42 项目提供了另一面。2024 年,双方宣布 10 亿美元数字生态计划,包括在 Olkaria 建设以地热供电的数据中心。到 2026 年 5 月,路透社报道该项目因付款担保和电力安排出现延迟。肯尼亚官方称项目没有失败,也没有撤回,相关结构仍在处理。

这组信息放在一起,能看出非洲 AI 数据中心的成熟度已经分层。

第一层是南非这类已有运营商、金融客户、云需求和电力采购能力的市场。

第二层是埃及、肯尼亚、尼日利亚、摩洛哥这类具备区域节点价值的市场。它们还要逐项处理电力、付款和监管。

第三层是莱索托 1.2GW 水电加 AI 数据中心这类早期线索。当前只能作为观察项,不能当成已落地项目。

项目筛选权正在从发布会转向执行表。

▌电力合同先决定机房能否长出来

AI 把数据中心的电力问题提前摆到桌面上。

国际能源署《Energy and AI》报告给出一个电力参照。全球数据中心电力消费到 2030 年预计约 945TWh。非洲数据中心用电基数仍低。AI 负载会提高机柜功率密度、散热要求、UPS 和配电要求。传统托管机房能放服务器,不代表能承接高密度 AI 工作负载。

南非成熟运营商已经把这个问题写进项目结构。Teraco 的扩容把机柜增加、太阳能、风电购电和电力 wheeling 机制放在同一套安排里。wheeling 指通过电网把第三方电源输送给指定用电客户的安排。在南非数据中心项目中,它直接关系到长期供电和绿色电力口径。

肯尼亚项目的延迟风险也说明,地热资源和全球大厂并不能自动解决商业可行性。长期电价、容量付款、政府担保、外汇回款和客户合同,每一项都可能让项目进入重新谈判。

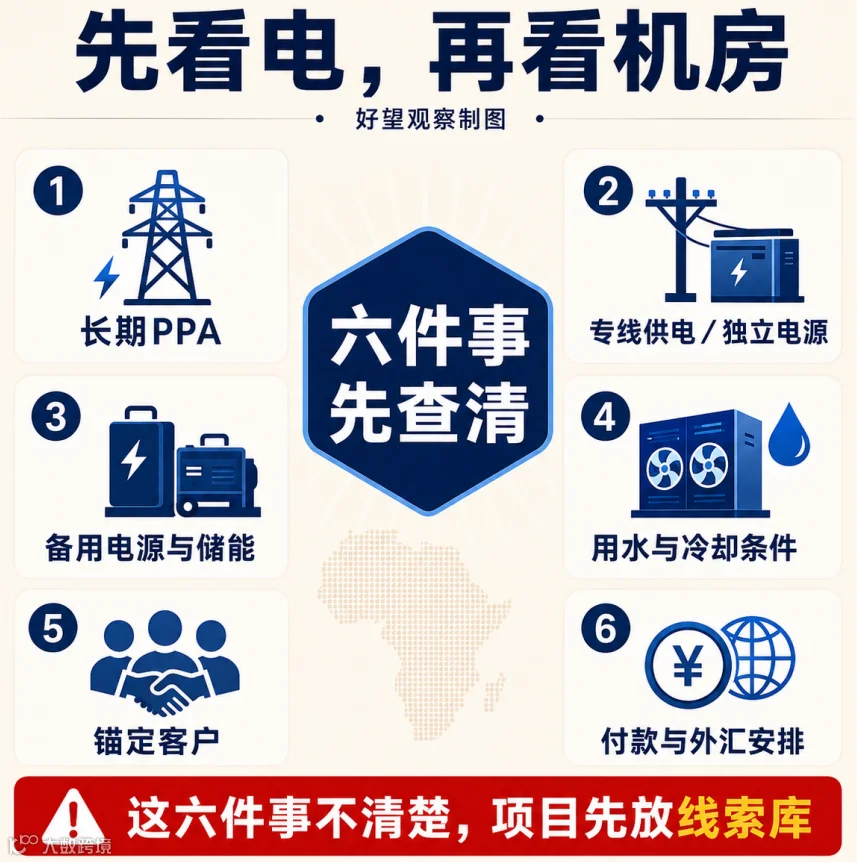

先看电

中企如果只看机房面积、机柜数量和投资额,很容易把早期线索当成成熟项目。真正该先查的是六件事。长期 PPA,专线供电或独立电源,备用电源和储能,用水与冷却条件,锚定客户,付款和外汇安排。

这六件事不清楚,项目只能先放入线索库。

▌价值没有只留在云厂商手里

非洲 AI 数据中心的价值链至少分五层。

第一层是海底光缆和网络入口。埃及的跨洲连接条件、南非的企业客户基础、肯尼亚的东非节点位置,都会影响数据中心选址。但海缆只是必要条件,不能替代电力和客户。

第二层是电力与能源系统。PPA、变电站、储能、燃气或柴油备用、微电网、电力监控和能效管理,决定机房能否长期运行。对光伏、储能、逆变器、变压器、配电柜、母线槽企业来说,这一层比直接投资机房更接近自身能力。

第三层是机电和冷却工程。UPS、精密空调、液冷、冷却塔、消防、安防、BMS 和 DCIM,都在 AI 负载下变得更重要。Equinix 约翰内斯堡 JN1 和 Teraco 扩容都强调高密度负载和冷却能力。客户能否迁入,先看这些指标。

(低调的编者按:AI 机柜升温,冷却和备用电源先拿订单)

第四层是云、边缘节点和本地数据服务。华为云官方区域列表显示,非洲区域包括约翰内斯堡和开罗。华为 2024 年宣布埃及 Cairo Region 上线,并在尼日利亚推出本地云服务。阿里云 2025 年在南非推出 Edge Node Service。该服务面向低延迟、本地化部署和数据合规需求。

第五层是行业应用和合规服务。金融、政务、港口、矿业、物流和制造园区,都需要本地备份、网络安全、ERP 和视频分析。在非中企自身也有同类需求。矿山数字化和低敏感 AI 推理也会进入这条需求链。非盟《大陆人工智能战略》把高性能计算、数据中心、云服务和数据基础设施纳入 AI 基础设施体系。2025 年《非洲人工智能宣言》也提出建设带高性能计算能力的区域数据中心。政策语言正在把这些需求合法化和长期化。

还有一组节点值得单独看:本地数据合规、灾备、行业系统迁移和运营维护。它们没有高端 GPU 那么抢眼,却更容易形成长期服务收入。

对多数中企来说,产业链位置应这样放:供配电、储能、制冷、机电集成、网络安全、边缘云和行业软件放到本地合作链条。

高端训练算力、芯片供应和大模型平台能力由公司总部集中评估。避免在非洲项目上过早承诺完整 AI 算力交付。

这是中企的现实入口。

▌同一热度把企业分成两类

第一类企业的成本会上升。

企业如果想直接自建 AI 数据中心,需要一并拿到七项条件。土地、电力、PPA、锚定客户、数据许可、外汇回款和开发性金融支持都要清楚。

任何一项缺口都会拖慢现金流。高端 AI 服务器和 GPU 相关企业还要面对技术授权、出口管制、客户使用场景审查和售后能力问题。普通机房设备经验无法直接套到 AI 算力项目上

第二类企业的机会更具体。

UPS、配电、储能、精密空调、液冷和 DCIM 企业,可以先进入运营商供应商认证和分包链条。重点对象包括 Teraco、Raxio、OADC、iXAfrica、Cassava。也包括它们的 EPC 或机电承包商。光伏、储能、燃气、微电网企业可以把数据中心当作高信用用电场景。

南非、肯尼亚、埃及和尼日利亚的大客户需求更值得先看。云服务商和系统集成商可以围绕六类场景切入。

金融云、灾备、矿业数字化、港口物流、政务数据和在非中企办公系统,都可以先看。

先做低敏感、能付款、能复用的场景。

在非中企本身可以成为第一批客户

矿山、港口、园区、物流公司、制造企业和中资机构每天都在产生数据。它们需要本地备份、视频监控、网络安全、财务系统、仓储系统和跨境办公网络。这类需求不会等到非洲形成成熟 AI 生态后才出现,也不需要从第一天就配置最昂贵的高端算力。

同一轮 AI 数据中心热度,对重资产业主是融资和执行压力,对配套商和行业服务商是进入窗口。

▌企业按自身角色安排进入顺序

公司级决策不能只问哪个国家最热。

要先问自己站在哪一层。

第一,把项目分成五档:已运营、在建、部署中、已宣布、非约束性 MoU。Teraco 扩容和 Raxio 融资属于可重点跟踪的运营商线索。Microsoft-G42 肯尼亚项目属于已宣布但执行结构需复核。莱索托水电加 AI 数据中心仍是早期线索。

第二,报价前先核电力三件套:PPA 或长期电价、备用电源和冷却条件、付款和外汇安排。没有这三件套,设备报价很容易变成无效售前。

第三,把客户合同写进项目判断。云厂商、电信运营商、银行、政府、大企业和内容平台是否承诺使用,会直接改变项目质量。机房建成后再找客户,和客户已经在等容量,是两种项目。

第四,把本地数据合规前置到售前材料。南非、肯尼亚、尼日利亚、埃及和摩洛哥的数据保护、云服务和网络安全规则不同。云、灾备、视频和金融数据项目尤其不能只靠技术方案成交。

第五,先找运营商和 EPC 链条。对多数设备商、储能商、制冷商和系统集成商来说,运营商及其承包商体系更实际。优先对象包括 Teraco、Raxio、OADC、iXAfrica 和 Cassava。

下面这张表可以作为总部筛项目的第一轮工具。

这张表的用法很简单。先定位自己,再判断项目阶段。最后决定该进供应链、做客户、做能源配套,还是只跟踪线索。

▌下一个观察点在执行细节

接下来三类信号最值得跟踪。

第一,看 Google、Cassava、Microsoft-G42 等项目是否披露更多建设节点。客户、容量和投运时间也要继续跟踪。发布投资信息容易,进入合同和交付阶段才会暴露真实难度。

第二,看主要运营商的电力安排。Teraco、Equinix、Raxio、OADC、iXAfrica 都在观察范围内。谁能把 PPA、备用电源、冷却、高密度机柜和客户合同一起落地,谁就会先拿到高质量需求。

第三,看中企从哪一层进入。华为云、阿里云、中国电信等已有业务基础,设备、能源、制冷和系统集成企业也有现实空间。中企可以在配套和应用层占位置,重资产平台层要看客户、电力和融资能否一起成立。

非洲 AI 数据中心会继续升温,但第一批能赚钱的公司,未必是最早宣布建机房的公司。更可能是那些把电接上、把客户锁住、把合规做进合同、把运维留在当地的人。

这就是中企该先看的地方。