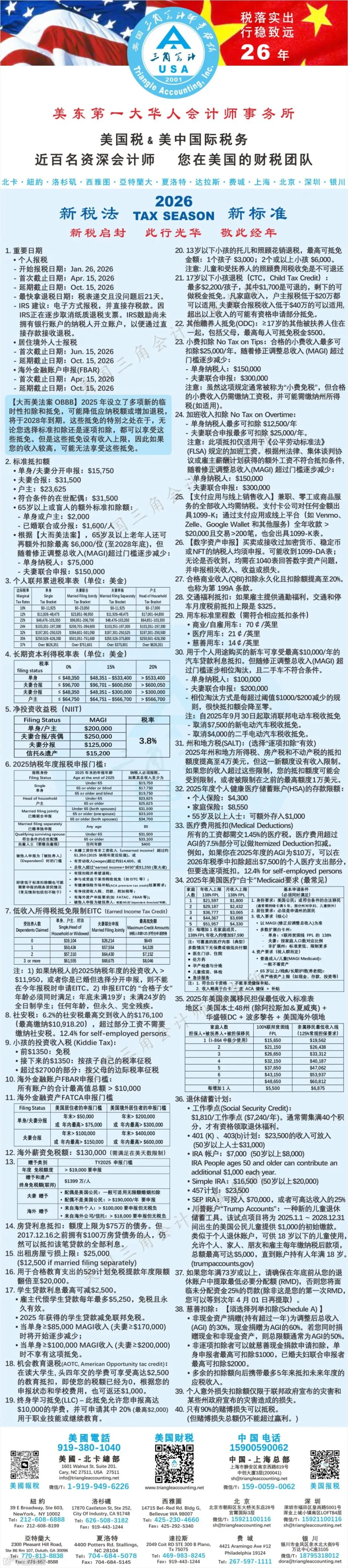

2026 年 7 月 4 日,适逢美国独立 250 周年纪念日,一项名为“特朗普账户”(Trump Accounts)的全国性儿童投资储蓄计划正式启动。

该计划通过政府注资、家庭追加、雇主配捐及慈善捐赠等多渠道资金,结合股市长期复利效应,为全美儿童构建了一条从出生起积累财富的新路径。

据美国财政部统计,计划启动前已有超过 600 万名儿童完成注册。

一、什么是“特朗普账户”?

开户资格

所有未满 18 岁且持有有效社会安全号码(SSN)的美国公民儿童均可开户。

家长、监护人或成年亲属可代为办理,每名儿童限开一个账户。

政府支持机制

2025 年 1 月 1 日至 2028 年 12 月 31 日期间出生的儿童,在完成账户注册后,可获得美国财政部一次性注入的 1000 美元“种子资金”。

据美国人口普查局数据,2025 年美国约有 360 万新生儿,未来四年符合资格的儿童数量庞大。

资金投资策略

账户资金在儿童年满 18 岁前,将自动投资于低成本美股指数 ETF。

财政部指定的默认投资标的为道富集团旗下的"SPDR 标普 500 投资组合 ETF"(代码:SPYM),其总费用率仅为 0.02%,属同类产品中成本最低选项之一。

此外,家长也可选择将资金配置至贝莱德的 IVV、ITOT,以及先锋的 VTI 和道富的 SPTM 等其他四只入围的低成本 ETF。

二、1,000 美元的复利潜力有多大?

特朗普总统曾公开表示:“孩子起初可能一无所有,但成年后,他们将拥有数十万美元甚至更多的资产。”

需注意的是,上述测算基于历史市场表现假设,实际收益将受市场波动影响。

三、资金来源:谁在为孩子的账户“添砖加瓦”?

除政府提供的 1,000 美元种子资金外,“特朗普账户”还开辟了多种资金来源渠道:

家庭与亲友:家长、祖父母及其他亲友每年合计最多可向账户存入 5,000 美元。家长可生成专属分享码,便于亲友直接向孩子账户馈赠资金。

雇主配捐:已有超过 50 家大型企业签约参与雇主配捐计划。

包括美国银行、摩根大通、英特尔、博通、康卡斯特、Chipotle 等公司在内,均承诺为员工子女的“特朗普账户”提供等额配捐。

雇主每年可为每位员工子女供款最高 2,500 美元,且该部分不计入员工应税收入。

慈善捐赠:戴尔科技创始人迈克尔·戴尔与妻子苏珊·戴尔承诺捐赠 62.5 亿美元,旨在为居住在家庭收入中位数 15 万美元以下邮编区、且未获得政府 1,000 美元种子资金的 10 岁以下儿童,每人注入 250 美元。

美光科技 CEO 桑杰·梅赫罗特拉亦承诺捐赠 2.5 亿美元支持该计划。

股票捐赠:自 2026 年 7 月 4 日起,财政部接受以流动性良好的上市公司股票形式进行的慈善捐赠,用于充实“特朗普账户”资金池。

特朗普在专访中透露,预期埃隆·马斯克将捐赠 SpaceX 股票。

值得注意的是,来自州政府、地方政府、非营利组织及企业的慈善捐款,不占用每年 5,000 美元的个人存入额度。这意味着孩子可同时获得多渠道的“免费资金”支持。

四、18 岁成年后,资金如何使用?

孩子年满 18 周岁时,账户所有权正式移交本人。

此后,账户功能类似于传统个人退休账户(IRA)。

资金可用于支付大学学费、购买首套住房、创业等重大人生事项。

若用于上述指定用途,提取时无需缴纳罚款;若用于其他消费提前支取,则需按普通 IRA 规则承担相应税款及 10% 的提前支取罚金。

美国注册会计师协会(AICPA)提醒,账户资金提取时需注意税务处理——未满 59.5 岁前提取,除所得税外还可能面临罚金。

将账户资金转换为罗斯 IRA 也可能触发特定税务问题。

建议家庭在开户前充分了解规则,必要时咨询专业财务顾问。

五、政策的两面性

反对者(主要来自民主党阵营)指出:富裕家庭每年能轻松存满 5,000 美元,经 18 年复利累积,其子女将获得数十万美元;而贫困家庭可能因未及时注册而错过 1,000 美元的开户礼。

这可能导致原本已具优势的孩子跑得更快。

然而,支持者认为:正因市场存在不公,政府才强制为每个新生儿提供 1,000 美元。这笔钱虽不多,但对底层家庭而言是“零的突破”,至少赋予了孩子进入资本市场的入场券。

鉴于全美 40% 的成年人无任何退休储蓄,让孩子从 0 岁开始接触投资,比成年后再学习更为自然。

联邦预算委员会测算,至 2028 年该计划耗资约 170 亿美元。支持者视其为“投资”而非“开销”,旨在提升下一代的经济抗风险能力,远比成年后依赖救济金更为划算。

六、如何开户?牢记两个关键时间点

无论您是准父母,还是孩子已上小学,现在均可开户。

访问官方网站或下载官方 App,几分钟即可完成信息填报。

关键要点:

若孩子在2025 年初至 2028 年底期间出生,政府将自动存入 1,000 美元——前提是必须先行开户。

每年5 月 31 日前完成当年存款,即可享受整年的复利增长。早存一天,多享一天复利。

总结而言,该账户的核心价值并非仅在于 1,000 美元或复利公式,而在于“时间”。

富裕家庭的孩子 18 岁时有信托基金,普通家庭的孩子往往背负助学贷款。

此账户旨在赋予所有孩子平等的起点:无需拼爹,只需等待时间。250 年前,美国倡导“人人生而平等”,那是法律层面的平等;今天,该账户试图弥补经济层面的差距。

尽管这块“补丁”无法完美修复整个社会,但它让“代际跃升”不再只是口号,而是普通家庭触手可及的工具。

它或许不完美,但重要的是它已成现实。

专家观点:教育储蓄 529 计划仍具优势

并非所有家庭都计划将"Trump Account"作为主要投资工具。部分已开户的家庭表示,仍会将大部分教育基金配置于 529 计划及一般投资账户。他们认为,普通证券账户提领限制较少,而"Trump Account"未来的课税方式尚存不确定性。

多位理财专家提醒,家长应根据储蓄目的选择工具。若目标是支付未来大学学费,529 计划仍是首选。529 账户用于学费、住宿、教科书等合格教育支出时,本金及收益提领均免联邦所得税,部分州还提供州税优惠;相比之下,"Trump Account"虽采用延税设计,但投资收益提领时仍需缴纳所得税,其在教育用途上的税务优势不及 529 计划。

不过,529 计划主要限于教育用途,若挪作他用,通常需补税并可能加征 10% 罚款;而"Trump Account"在子女成年后,可用于高等教育、首次购房、生育子女等符合规定的支出,可免除提前提领罚款,使用范围更广,也被部分专家视为替子女累积退休资产的新工具。

截至今年 6 月初,美国财政部数据显示,全美已开设约 600 万个"Trump Account",其中约 140 万名符合资格的新生儿可获得 1,000 美元政府存款。此外,包括花旗、摩根大通及 Chipotle 等大型企业,也宣布将为符合资格的员工子女提供配对提拨,协助家庭累积子女未来资产。

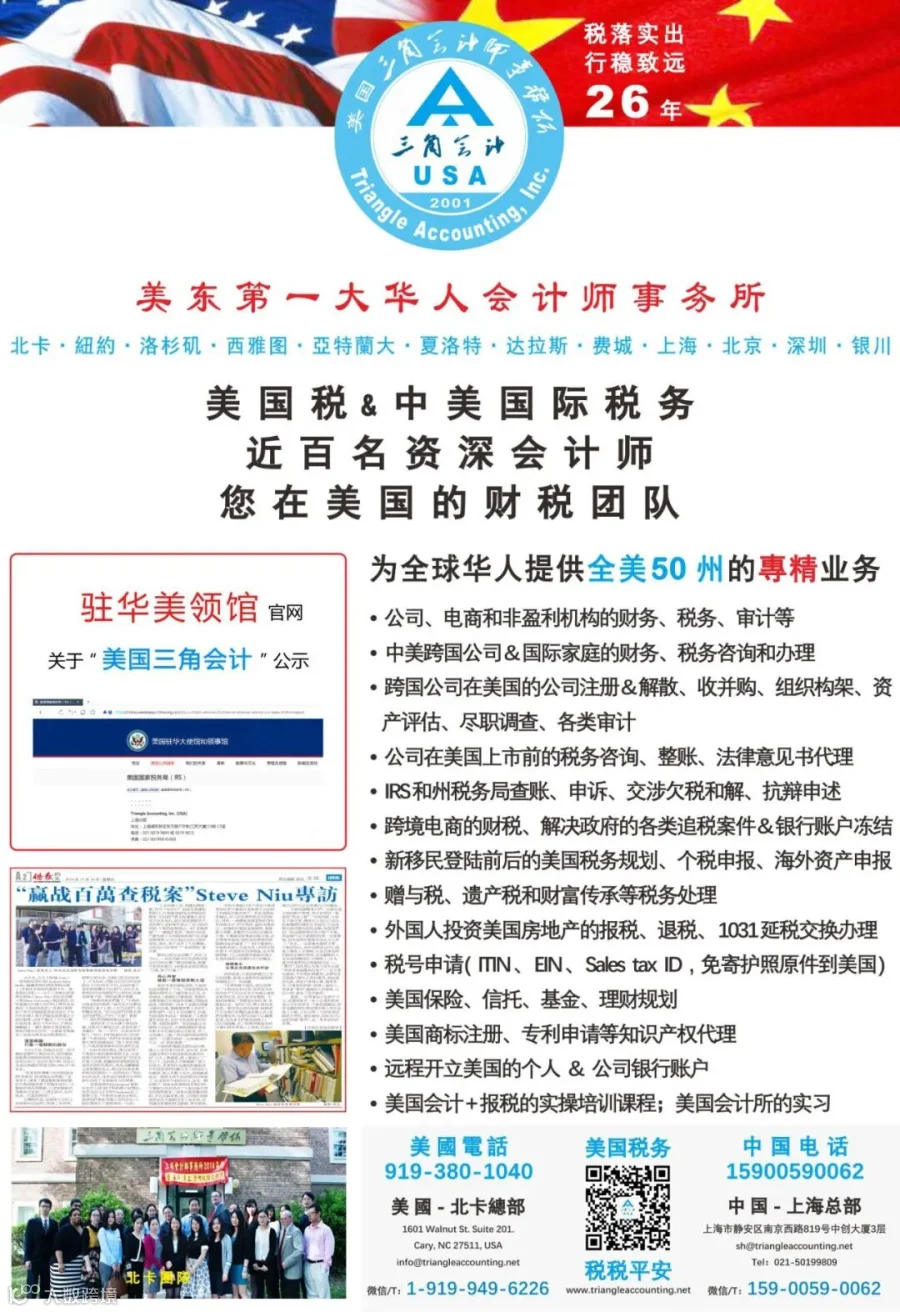

以客户出发 以朋友同行

来源:世界日报、网络

免责声明:除原创类稿件,其他均由本小编整理,仅供参考,不作为税务法定依据,具体操作请咨询美国相关专业人士。版权归原作者所有!