独角兽早知道 iponews

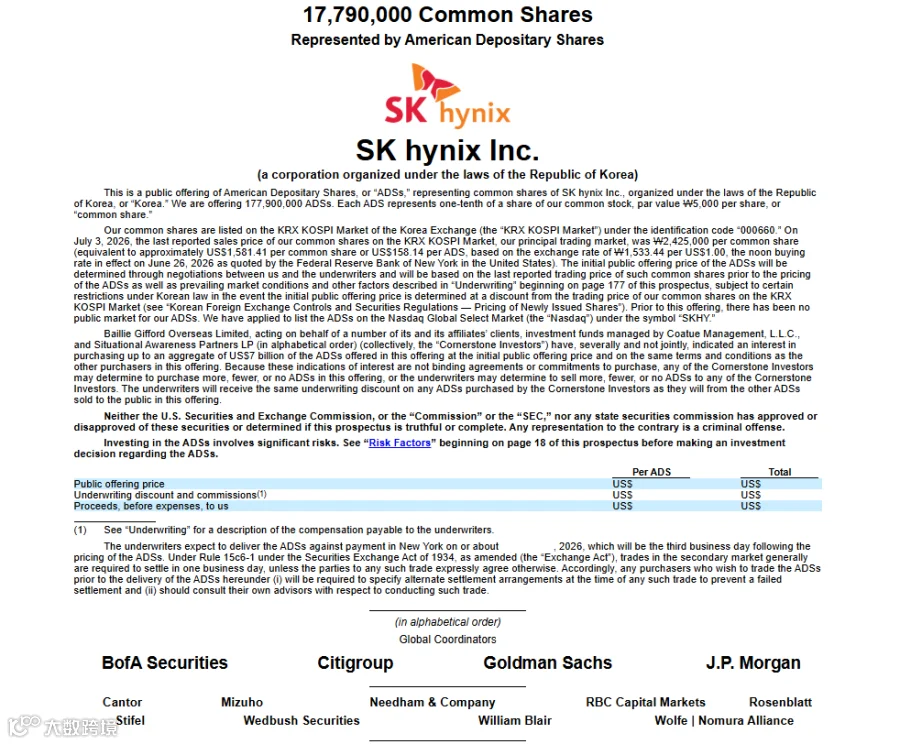

7 月 6 日,韩国存储芯片巨头 SK 海力士正式启动美国上市计划,拟通过发行美国存托凭证(ADR)筹资约 280 亿美元。此次发行预计将成为全球史上规模最大的新股发行之一,仅次于 SpaceX 上月创纪录的 857 亿美元 IPO,超过沙特阿美 2019 年 256 亿美元及阿里巴巴 2014 年约 250 亿美元的上市规模。股票将于 7 月 10 日(周五)正式在纳斯达克全球精选市场挂牌交易,代码"SKHY"。

本文仅为信息交流之用,不构成任何交易建议

SK 海力士将在纳斯达克通过存托凭证发行 1779 万股新股。每 10 份 ADR 代表 1 股普通股。周一提交的监管文件显示,参考价格为每份 ADR 242,500 韩元,基于 SK 海力士 7 月 3 日在首尔市场的收盘价。最终发行价将于周四(7 月 9 日)敲定。

发行由美银证券、花旗、高盛和摩根大通共同管理。Baillie Gifford Overseas、Coatue Management 管理的基金以及 Situational Awareness Partners 已分别表示有意合计认购最多 70 亿美元的 SK 海力士 ADR。

受此前约两周股价下滑约 5% 影响,公司将本次 ADR 发行的预计募资规模从此前约 290 亿美元下调至约 280 亿美元。由于 ADR 发行总量维持不变,此次下调纯粹为股价变动所致。

SK 海力士是全球 AI 高带宽存储(HBM)芯片的核心供应商,客户涵盖英伟达、谷歌等科技巨头。今年 6 月,公司超越三星电子成为韩国市值最高的上市公司,市值突破 1 万亿美元。

在全球三大内存芯片制造商中,此前仅有美光科技在美股上市。SK 海力士的纳斯达克上市将直接改变这一格局,使美国投资者能够在正常交易时段直接参与这家存储芯片龙头的投资机会。

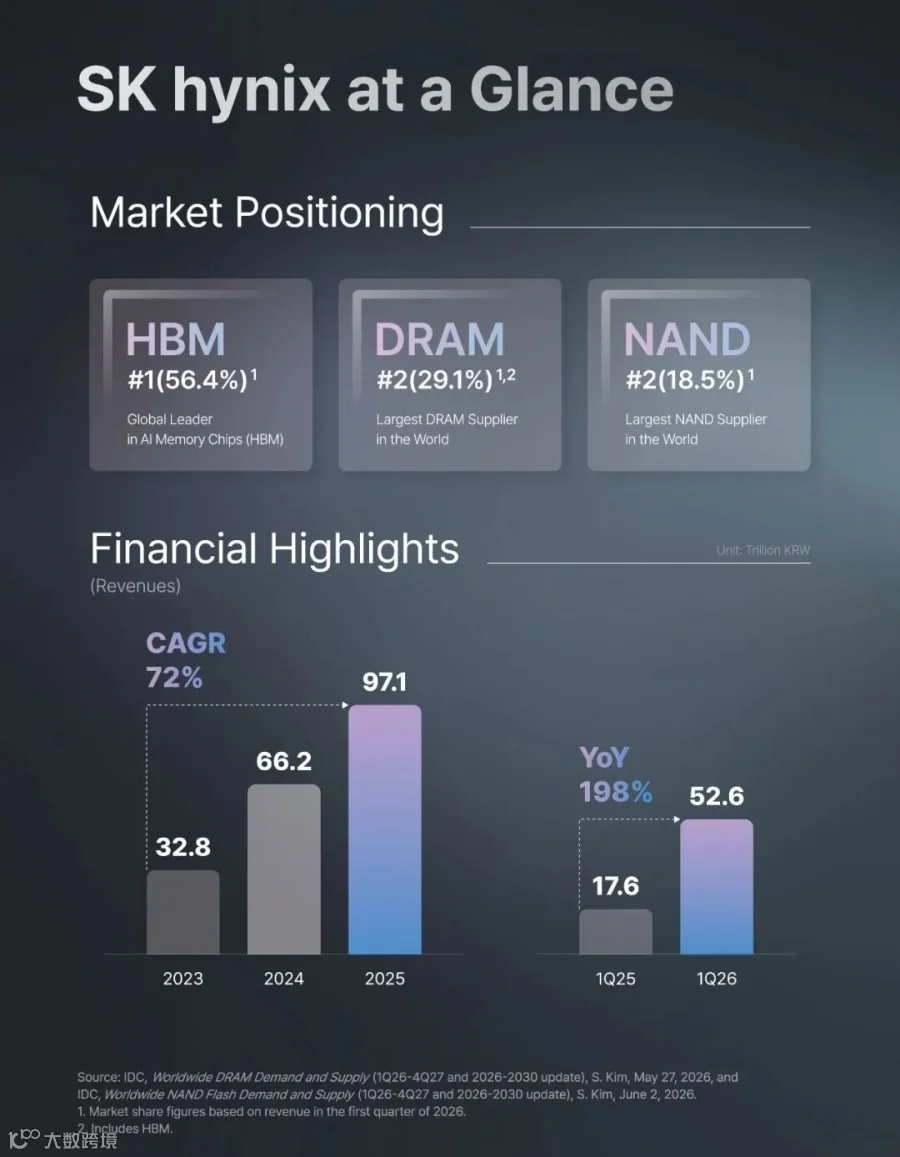

在 HBM 领域,SK 海力士占据全球领先地位。2025 年第四季度,HBM 芯片销售占公司 DRAM 总收入的 40%。公司计划增加 HBM3E 供应,并适时开发 HBM4。

SK 海力士的业绩在 AI 浪潮推动下实现了爆发式增长。

2025 年全年,公司营收达 97.15 万亿韩元(约合 5105 亿元人民币),营业利润 47.21 万亿韩元(约合 2483 亿元人民币),净利润 42.95 万亿韩元(约合 2259 亿元人民币),均创历史新高。其中第四季度表现尤为亮眼,营收 32.83 万亿韩元,环比增长 34%,营业利润 19.17 万亿韩元,环比增长 68%,营业利润率高达 58%。

2026 年第一季度,公司实现营收 52.58 万亿韩元(约合 355.7 亿美元),同比增长 198%,环比增长 60%,首次突破 50 万亿韩元大关。营业利润 37.61 万亿韩元(约合 254.4 亿美元),同比增长 405%,环比增长 96%。净利润 40.35 万亿韩元(约合 1746 亿元人民币),同比增长 406%,环比增长 96%。净利润率约 77%,创全球半导体历史新高,超过英伟达(65%)和台积电(58%)。营业利润率达到 72%,创下公司成立以来历史最高纪录。

市场预计 SK 海力士 2026 年全年净利润将达 221 万亿韩元,营业收入达 355 万亿韩元,分别较去年增长 415% 和 265%。

SK 海力士此次赴美上市的核心逻辑之一是估值修复。目前 SK 海力士以未来 12 个月预期市盈率 6.2 倍交易,低于美光科技的 7 倍(美光上月估值一度超过 11 倍)。以预期市销率衡量,SK 海力士为 3.6 倍,同样低于美光的 4.6 倍。

登陆纳斯达克后,SK 海力士有望纳入纳斯达克 100 指数,触发被动资金的系统性买入。以追踪纳斯达克 100 指数的 Invesco QQQ Trust 为例,该基金管理规模高达 4820 亿美元,一旦纳入将带来可观的被动资金流入。汇丰银行分析认为,发行定价对美国投资者具有吸引力,预期挂牌后股价仍有约 20% 上行空间。

投资公司 Synovus Trust 首席投资组合经理表示,在全球最大资本市场美国上市,将有助于解决 SK 海力士被低估的问题。Roundhill Investments 首席执行官指出,SK 海力士一直是全球最重要但美国机构难以直接持有的公司之一,“此次上市消除了可及性折价”。

SK 海力士计划将此次上市所筹资金用于在韩国本土建设半导体制造产能及购置生产设备,其中包括从荷兰 ASML 采购极紫外光刻机。公司上周宣布,将投资 100 万亿韩元(约 643.8 亿美元)建设多个新芯片工厂,其中包括一座 NAND 闪存工厂,以强化 AI 浪潮下的产能布局。

韩国政府同步推出大规模产业扶持计划。7 月 6 日,韩国总统李在明指示官员迅速推进上周宣布的芯片和 AI 重大项目,要求将通常依序处理的流程改为同步推进,并呼吁尽可能缩短环境评估及其他审批流程。韩国政府此前公布了一项以半导体和 AI 为核心的产业战略,包括在韩国西南部投资 5760 亿美元的芯片项目。

尽管市场对 SK 海力士的上市充满期待,但风险同样存在。近期美股芯片板块遭遇明显抛压,SK 海力士赴美上市的表现被视为判断 AI 牛市走向的重要风向标。截至 7 月 6 日韩股收盘,SK 海力士股价跌 3.38%,今年迄今该股仍累计上涨约 260%。

随着三星电子也在推进大规模扩产,市场对未来供给过剩的担忧日益加剧。资产管理公司 Riverwealth Advisors 首席执行官指出,投资者正在承担潜在投机泡沫的风险。此外,SK 海力士 12 个月远期市盈率虽低于美光,但 2026 年预计净利润暴增的同时,也意味着市场已将极高增长预期计入股价。

SK 海力士以 280 亿美元融资规模启动纳斯达克上市,是 AI 浪潮下全球存储芯片行业资本化进程中的标志性事件。公司凭借在 HBM 领域的全球领先地位,2025 年全年营收突破 97 万亿韩元,2026 年一季度净利润同比增 406%,净利润率高达 77%。此次上市不仅有望缩小公司与美光之间的估值差距,还将使全球投资者能够更便利地参与这家 AI 存储芯片龙头的投资机会。但半导体行业的周期波动、供给过剩风险以及 AI 投资热潮的可持续性,仍是市场需要持续关注的问题。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

【公司回顾】