年初,业内普遍认为 2026 年将是集运市场运力持续释放、运价承压的一年。然而,随着远东出口需求超预期增长、现货市场回暖以及全球供应链扰动持续,市场预期正在发生变化。作为全球班轮业的重要风向标,马士基最新释放的信号,也让行业重新审视下半年的市场走势。

马士基官网

6 月 29 日,马士基(Maersk)发布公告,上调 2026 年全年业绩指引。

根据公告,公司预计 2026 年基础 EBITDA 由此前的45 亿至 70 亿美元上调至 80 亿至 100 亿美元;基础 EBIT 由此前预计亏损 15 亿美元至盈利 10 亿美元,调整为盈利 20 亿至 40 亿美元;自由现金流预期同步改善,全球集装箱运输市场运量增长预测也由 2%—4% 上调至约 4%。

马士基表示,此次调整主要基于远东市场需求持续强劲以及近期现货运价上涨。

马士基提及的“远东需求强劲”,也得到最新外贸数据的印证。

根据中国海关总署发布的数据,2026 年前 5 个月,我国货物贸易进出口总值达 20.68 万亿元人民币,同比增长 15.3%;其中出口 11.91 万亿元,同比增长 11.8%。机电产品出口同比增长 18.4%,汽车、船舶、电工器材等产品出口继续保持较快增长,高附加值制造业正成为我国出口的重要支撑。

源自国家统计局

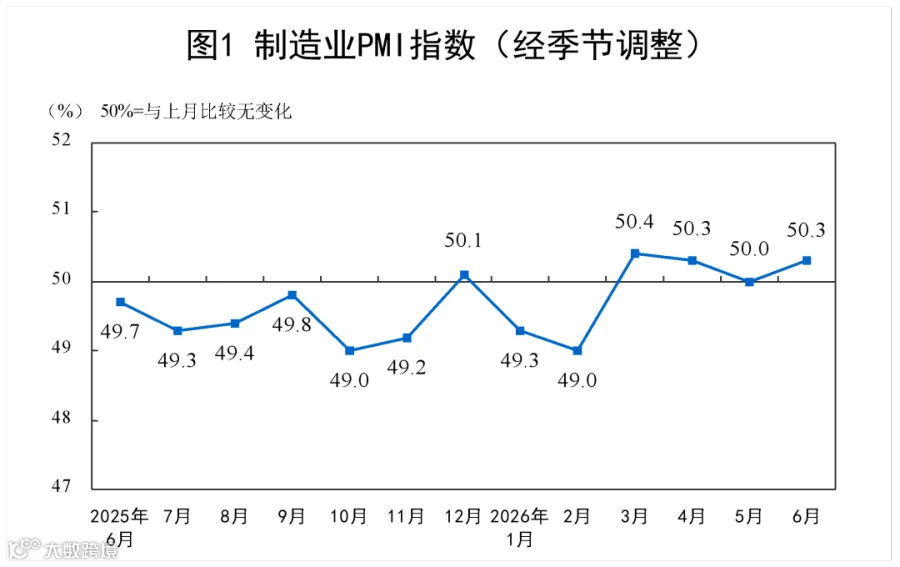

与此同时,国家统计局公布的数据显示,2026 年 6 月制造业 PMI 为 50.3%,较上月回升 0.3 个百分点,重新回到扩张区间;其中新出口订单指数升至 50.1%,显示海外需求出现改善。

路透社(Reuters)在 2026 年 6 月 30 日的报道中指出,芯片、服务器及其他 AI 相关产品出口增长,是推动中国制造业景气回升的重要原因之一,也进一步带动了亚洲地区高价值货物流动。

源自 Drewry 德路里

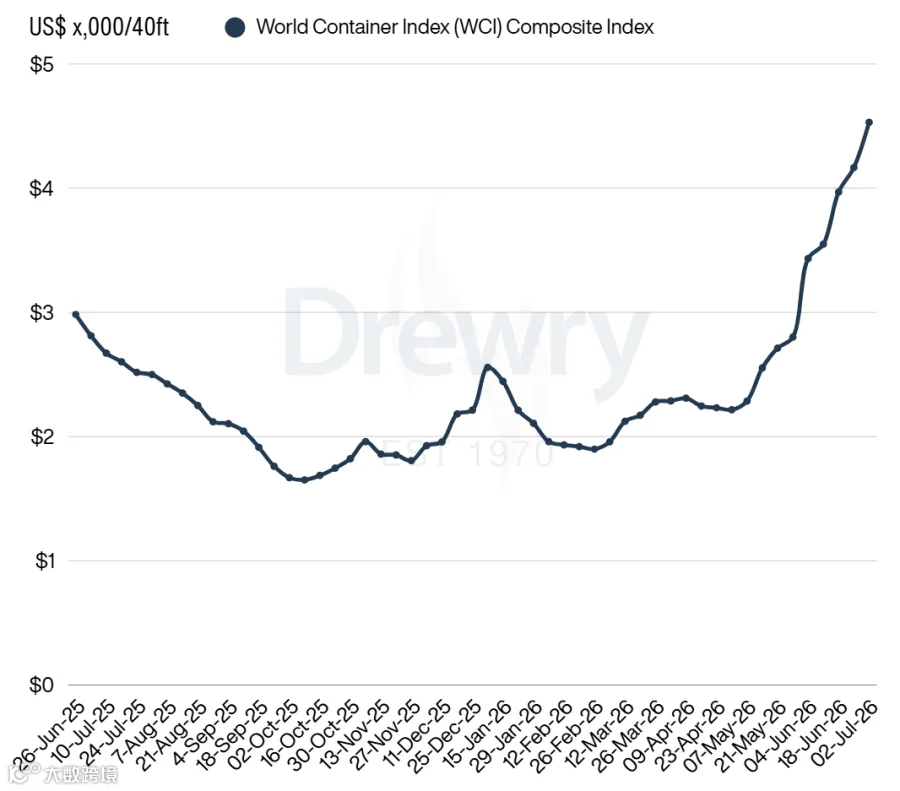

需求改善的同时,运价仍保持较强韧性。

根据上海航运交易所发布的最新上海出口集装箱运价指数(SCFI),主要出口航线运价整体仍维持高位运行;德路里(Drewry)于 2026 年 7 月 2 日发布的 World Container Index(WCI)也显示,虽然部分航线运价出现波动,但全球东西向主干航线价格整体仍高于年初水平。

业内认为,当前市场并非单纯由需求推动。红海绕航持续、部分港口拥堵以及区域地缘局势变化,仍在延长船舶航程、降低有效运力,对运价形成支撑。

与此同时,世界贸易组织(WTO)最新发布的《Goods Trade Barometer》显示,全球货物贸易景气指数仍高于 100 基准线,说明全球货物贸易总体仍保持增长,只是增速有所放缓。

马士基此次上调全年业绩预期,意味着国际班轮市场的盈利预期正在修复,也说明远东出口、现货运价及供应链运行情况仍在支撑行业表现。

不过,市场仍面临不少变量。一方面,下半年新船将继续集中交付;另一方面,红海局势、全球贸易政策以及欧美消费需求变化,都可能影响运价走势。

对于货主、货代及航运企业而言,下半年除了关注运价变化,更应持续跟踪船公司运力调整、航线布局及港口运行情况,提前做好舱位和供应链规划,以应对市场波动带来的影响。