7 月 7 日圆通速递发布官方公告,阿里旗下持股平台杭州灏月2026 年 4 月 23 日 —7 月 6 日通过大宗交易,全额完成 2% 股份减持计划:

-

减持数量:6845.32 万股,占圆通总股本 2% -

成交价格区间:14.25 元 / 股 —21.04 元 / 股 -

本轮套现总额:11.13 亿元 -

股权变动结果:杭州灏月减持前持股 7.06%,减持后降至5.06%;叠加阿里创投、菜鸟供应链持股,阿里系整体一致行动人持股由 16.75% 下调至14.75%,仍为圆通第二大股东,公司实控人喻会蛟夫妇股权结构未发生变化,日常业务协同不受影响。

1. 起步绑定阶段(2015 年):资本入局,深度绑定通达系

2015 年阿里创投联合云峰基金向圆通战略投资 25.3 亿元,合计拿下 20% 股权,圆通成为最早接入淘宝体系的加盟快递,依托阿里电商实现件量爆发,彼时阿里系合计持股约 11%,搭建“电商平台 + 快递”绑定模式。

2. 持股峰值阶段(2020 年):66 亿元加码,持股达历史最高 22.5%

2020 年 9 月阿里网络斥资 66 亿元,以 17.406 元 / 股受让圆通 12% 股份。叠加原有阿里创投、菜鸟持股,阿里系整体持股攀升至 22.5%,为历史最高值,稳居第二大股东。彼时战略目标清晰:通过大额股权锁定通达系履约网络,为淘宝、天猫提供稳定配送支撑,同步协同圆通航空、跨境物流补齐菜鸟全球供应链短板。

2020 年 66 亿增持公告截图

3. 内部股权划转(2023 年):持股主体整合,总比例不变

阿里启动"1+6+N"组织变革,将阿里网络持有的 11% 圆通股份无偿划转至内部平台杭州灏月统一管理,划转完成后阿里系整体持股依旧维持 20.65%,仅持股主体变更,未对外减持,为后续分批减持做好资产归集。

自 2025 年起,阿里开启持续、分批次、有计划的圆通减持周期,全部由杭州灏月执行,三轮减持均为 2% 总股本标准,节奏清晰:

第一轮减持(2025.4.3—2025.6.26)

-

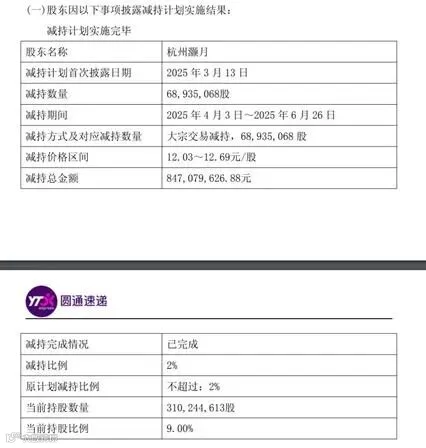

减持股份:6893.51 万股,占总股本 2% -

成交区间:12.03-12.69 元 / 股 -

套现金额:8.47 亿元 -

变动:杭州灏月持股由 11% 降至 9.06%,阿里系总持股 20.65% 降至 18.75%。

2025 年首轮减持公告

第二轮减持(2025.11.7—2026.1.19)

-

减持股份:6845.10 万股,占总股本 2% -

成交区间:15.74-16.37 元 / 股 -

套现金额:10.89 亿元 -

变动:杭州灏月持股 9.06% 降至 7.06%,阿里系总持股 18.75% 降至 16.75%

2025 年末第二轮减持公告

第三轮减持(本轮,2026.4.23—2026.7.6,已全部完成)

-

减持股份:6845.32 万股,占总股本 2% -

成交区间:14.25-21.04 元 / 股 -

套现金额:11.13 亿元 -

变动:杭州灏月持股 7.06% 降至 5.06%,阿里系总持股 16.75% 降至 14.75%

减持汇总数据

2025-2026 三轮合计减持 6% 圆通总股本,累计套现30.49 亿元;阿里系持股从峰值 22.5%,回落至当前 14.75%,累计减持 7.75 个百分点。

1. 阿里集团战略收缩:剥离非核心重资产,资金转向自有物流

早年重金入股通达系,是菜鸟自有配送体系不完善的妥协方案;如今菜鸟自营速递、海外仓、国际航空货运、大件物流体系全面成型,不再需要依靠大额股权绑定外部快递企业保障履约。回笼的 30 亿资金将倾斜跨境物流、智慧分拣、AI 供应链、海外本土仓配自建业务,聚焦自有物流基建。

2. 解绑资本捆绑,快递行业进入纯市场化竞争时代

长达十年“电商平台控股快递”模式迎来拐点。过去圆通、申通、中通均受阿里股权约束,货源、系统、定价高度绑定平台;持续减持后,通达系获得更大经营自主权,可自主拓展抖音、拼多多、直播电商多渠道货源,摆脱单一平台依赖,行业竞争从“平台资本博弈”转向时效、末端服务、多元化货源的公平比拼。

3. 优化资产投资组合,降低持股占用现金流

快递行业长期低价内卷、末端利润微薄,股权长期持有资产周转效率偏低。阿里通过分批次有序减持,分批落袋现金流,优化集团资产负债结构,减少传统加盟快递赛道资金占用。

从 2015 年 20% 战略入股、2020 年 22.5% 持股顶峰,到如今三轮减持落地、持股回落至 14.75%,阿里与圆通十余年资本绑定逐步淡化,并非双方合作终止,而是中国电商物流产业发展阶段切换的标志性事件。

重股权绑定的时代落幕,市场化、多元化、重末端的全新快递行业周期正式开启。后续市场仍需持续跟踪阿里剩余持股处置计划,以及通达系企业多渠道货源拓展、末端薪酬优化落地进度。

喜欢本文请点亮