高血压、糖尿病等慢性病需长期规范用药,对药物平稳释药、患者服药依从性有着严苛要求,缓控释等高端复杂制剂由此成为临床刚需。长期以来,国内高端制剂市场被外资原研企业占据,核心生产工艺壁垒难以突破,国产替代需求迫切。

南通联亚药业股份有限公司(下称“联亚药业”)深耕高端复杂仿制药赛道,是行业内实现技术突围的标杆企业。公司将于 7 月 9 日在深交所创业板上会,公司以缓控释制剂、低剂量药物制剂为核心赛道,凭借自主构建的六大技术平台突破原研专利与工艺封锁,不仅跻身北美高端仿制药市场第一梯队,更通过中美共线生产体系加速国内高端用药国产替代,走出了一条“技术出海、双向反哺”的特色成长路径。

一、深耕高端制剂二十载,经营底盘稳健扎实

联亚药业 2005 年成立,由拥有四十余年药物研发经验的张国华博士牵头创办。

张国华毕业于中国药科大学,拥有美国费城药学院药剂博士学位,曾在先灵葆雅、罗氏、杜拉美德等多家跨国药企从事制剂研发工作,在他的带领下,公司构建起了一支具有国际视野的技术团队,团队成员不仅深耕复杂制剂领域数十年,且熟悉中美医药市场监管规则与商业化路径,为公司的全球化布局奠定了根基。

历经二十年发展,联亚药业形成缓控释制剂、低剂量药物制剂双主业并行,同步配套高端制剂 CRO 研发服务的完整业务架构。

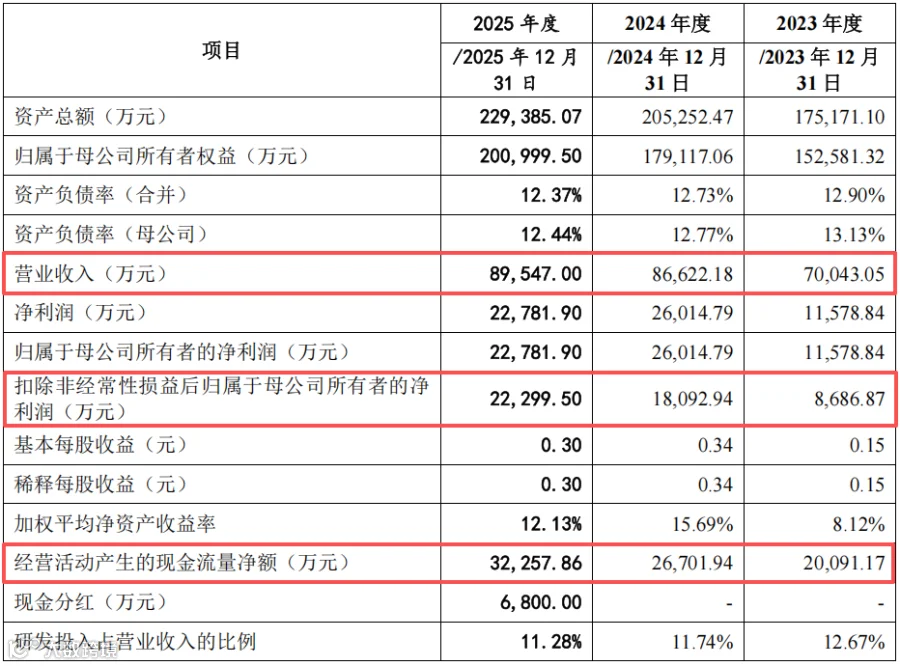

从经营业绩来看,公司近年增长势能持续释放,盈利质量稳步提升。2023 至 2025 年,公司营业收入分别为 7.00 亿元、8.66 亿元、8.95 亿元;扣非归母净利润依次为 0.87 亿元、1.81 亿元、2.23 亿元,净利润增速跑赢营收,盈利能力持续增长。

同时公司经营现金流同步稳步走高,三年经营活动现金流净额分别达 2.01 亿元、2.67 亿元、3.23 亿元,净利润现金含量充足,经营底盘稳固扎实。

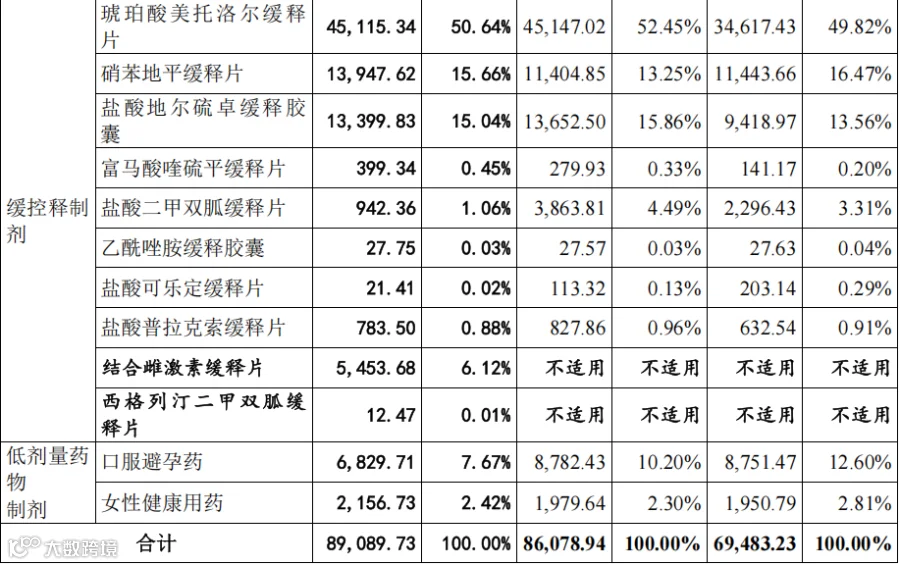

分产品板块来看,缓控释制剂是公司核心收入基本盘,2025 年营收占比接近 90%,产品聚焦心血管、糖尿病等慢病领域,涵盖琥珀酸美托洛尔缓释片、硝苯地平缓释片、盐酸地尔硫卓缓释胶囊等多款重磅品种,多款产品在美国市场占有率稳居前列,为企业提供稳定现金流支撑;低剂量制剂锚定女性健康赛道,布局口服避孕药、更年期激素治疗药物等特色品类。

在研管线方面,公司已形成“上市一批、申报一批、研发一批”的梯度化布局。截至招股说明书签署日,公司拥有 39 个仿制药在研品种、2 个改良型新药在研项目,多个品种具备首仿潜力。

二、六大技术平台筑牢护城河,破解原研工艺垄断

亮眼业绩与丰富管线的背后,是联亚药业二十年持续积淀的独家技术护城河。

作为研发驱动型高端仿制药企业,公司自主研发绕开外资专利壁垒,搭建六大完整自主知识产权技术平台,全面覆盖处方开发、工艺优化、规模化生产、质量全流程质控环节,形成差异化竞争优势。

以复合多聚合物技术平台为例,市面上多数原研缓释药采用渗透泵工艺,依赖专用激光打孔设备与丙酮有机溶剂,不仅生产成本高,还容易出现堵孔、药物释放不稳、肠胃刺激等问题,甚至可能引发药品召回风险。联亚药业自研的高分子混合骨架方案,完全替代了传统渗透泵技术,生产无需特殊设备、不使用丙酮有机溶剂,不仅大幅降低了生产成本与环保压力,还提升了产品良品率,减少原料浪费,最终实现与原研药效完全生物等效。

依托该技术平台,公司成功开发出两款硝苯地平缓释片、盐酸二甲双胍缓释片等核心产品,凭借更优的生产成本与稳定的释放效果,在北美市场快速抢占份额。

再如多单元缓控释制剂技术平台,通过该技术,联亚药业成功突破了“压片不破坏缓释包衣”的行业难题,使用普通压片机即可实现规模化生产,不仅批间均匀度远优于竞品,还保留了微丸制剂的释药稳定性,且药片可掰开服用,大幅提升了患者用药的灵活性。

除以上技术平台外,其余技术平台也各司其职:低剂量制剂技术平台解决了微量药物含量均匀度控制难题,支撑了女性健康低剂量激素产品的开发;制剂稳定性预测技术平台通过模型提前预判产品稳定性,大幅缩短研发周期、降低研发失败风险;药物分析研究平台则为复杂成分药物的质量控制提供了精准的检测手段,是结合雌激素等复杂产品成功获批的关键支撑。

三、首仿价值与国产替代双轮驱动,打开长期成长空间

深厚的技术壁垒正在持续转化为实实在在的商业化价值。在海外市场,公司凭借首仿品种打开高盈利空间;在国内市场,中美共线体系加速高端制剂国产替代,双轮驱动打开长期成长天花板。

1、全球首仿突破掘金女性健康赛道,高盈利属性凸显

女性健康激素制剂属于仿制难度极高的复杂仿制药,其中结合雌激素缓释片更是业内公认的仿制“技术天花板”。该品种原研为辉瑞旗下的“倍美力”,是绝经激素治疗的经典药物,原料为孕马尿提取物,成分复杂、微量精准控制难度大、缓释工艺匹配要求高,上市八十余年始终无成功仿制产品,被 FDA 划入复杂原料药名录。

2025 年 10 月,联亚药业自研结合雌激素缓释片(覆盖高低两种剂量规格)顺利获 FDA 批准,成为该品种全球首款仿制药。

作为独家首仿产品,该品种享有 180 天美国市场独占期,相较普通仿制药拥有更强定价权与超高毛利率。2025 年第四季度产品正式登陆美国市场,单季创收 5453.68 万元,销售毛利率高达 94.91%;2026 年一季度销售收入达 4803.47 万元,未来该产品预期将为公司带来每年亿元以上的订单增长。

2、中美共线双报体系赋能,加速高端制剂国产替代

不同于多数药企“先国内、后出海”的发展路径,联亚药业采用“海外验证工艺、国内快速落地”的差异化商业化策略,搭建符合中美双重 GMP 标准的共线产线:同一条生产线执行统一配方、工艺与质量标准。

产品完成美国研发与获批后,国内申报可直接复用全套海外研发、临床试验数据,大幅缩短国内申报上市周期、削减重复研发投入,实现“一次研发、中美两地兑现收益”。

依托这套体系,公司多款通过 FDA 认证的高端缓控释制剂快速落地国内市场,以对标原研的品质、更亲民的价格中标国家集采,持续替代进口药物。

以核心产品琥珀酸美托洛尔缓释片为例,该产品为《成人高血压药物治疗指南》等多个高血压指南推荐的用以治疗高血压和冠状动脉综合征的常用药,2024 年原研企业阿斯利康仍占据国内 63.8% 的市场份额。联亚药业的产品 2022 年以第一顺位中标国家第七批集采,凭借与原研一致的质量快速放量,国产市占率位居行业前列,成为高端制剂国产替代的典型案例。

除琥珀酸美托洛尔外,公司富马酸喹硫平缓释片也已成功参与江苏等省份集采续约,更多管线品种也将通过共线路径陆续登陆国内市场。未来随着公司后续多款高端品种逐步回输国内,将持续填补国内高端制剂技术与产品空白。

四、全球化布局纵深推进,资本赋能开启增长新篇

2012 年,联亚药业实现了首个产品登陆美国市场,完成了中国智造、自主知识产权制剂在美国处方药物主流市场零的突破。经过十余年深耕,公司已在北美高端仿制药市场建立起稳固的市场地位。

截至招股说明书签署日,公司累计已有 48 个自研产品获得美国 FDA 上市批准,其中口服缓控释制剂获批数量位居国内第二;另有 4 款产品被 FDA 选定为对照标准制剂(RS),成为全球仿制药企业研发的参比标杆,产品质量达到国际先进水平。此外,公司已有 5 个药品制剂通过专利挑战成功获批。

市场份额维度,IMS 数据显示,2024 年公司两款硝苯地平缓释片、盐酸地尔硫卓缓释胶囊在美国市场占有率均排名第一;琥珀酸美托洛尔缓释片位列第二,核心产品全面跻身美国市场第一梯队。

区域扩张方面,公司北美业务版图从美国延伸至加拿大,已有 1 款产品在加拿大获批,为后续多品种进入加拿大市场打通注册与销售渠道。

2023 年至 2025 年,联亚药业境外收入占主营业务收入比重分别为 68.97%、61.93%、63.15%,海外业务基本盘稳固。

在稳固海外基本盘的同时,公司境内市场进入快速放量期。2022 年至 2025 年,公司境内收入占比从 11.26% 提升至 36.85%,2025 年境内销售收入达到 3.3 亿元,成为公司增长的核心新引擎。截至目前,公司已有 12 款产品在国内获批上市,5 个产品处于 CDE 审评阶段,后续将持续丰富国内产品矩阵。

本次 IPO,联亚药业拟募集资金 9.5 亿元,主要投向产业化基地项目、药物研发项目及补充流动资金。

其中,产业化基地项目包含生产基地建设与研发中心建设两部分,项目建成达产后,将新增 10 亿片片剂与 1 亿粒胶囊产能。近年来,联亚药业片剂产能利用率长期处于高位,2024 年胶囊产能利用率更是达到 143.88%,该项目落地后将有效破解当前产能饱和的瓶颈。

药物研发项目则将开展 28 个高端仿制药及改良型新药的研发工作,覆盖内分泌、神经精神、心血管、消化、免疫等多个治疗领域,进一步拓宽公司产品管线,巩固技术优势。

总结

从 2005 年成立至今,联亚药业走出了一条与众不同的仿制药成长路径,公司没有扎堆国内红海市场,而是以技术为矛,率先突破北美高端规范市场,用全球最高标准打磨产品,再通过中美共线体系反哺国内市场,推动高端制剂国产替代。

若本次 IPO 顺利完成,公司将打通境内资本市场融资渠道,实现境内外产业与资本的双向加持。一方面,持续加码研发与产能,巩固北美高端市场的领先地位;另一方面,加速更多优质产品落地国内,让中国患者用上与欧美同标准、高性价比的高端制剂。