HUAON

PART ONE

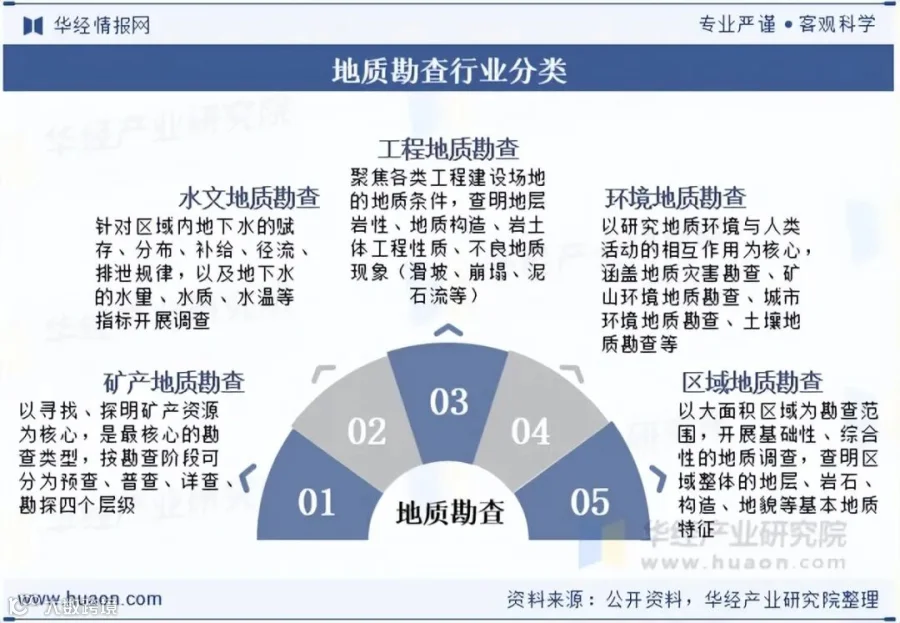

行业概述

地质勘查是运用地质学理论及技术手段,对特定区域内的地质体、构造、矿产及水文工程条件进行系统调查与分析的关键产业。其核心在于查明地质特征与资源赋存状况,为矿产开发、工程建设、灾害防治及国土规划提供精准数据与科学决策依据,是连接地质研究与实际应用的重要桥梁。

HUAON

PART TWO

地质勘查行业发展相关政策

行业政策以资源安全为核心,正经历从资质管控向信用监管、从传统勘查向绿色智能转型的深刻变革。通过规划引领、简化审批、取消资质限制及鼓励社会资本参与等举措,有效激发市场活力。同时,聚焦战略性矿产,加大财政投入,推进绿色勘查与基础地质调查,并依托新《矿产资源法》筑牢法律保障,全方位推动行业规范、高效、可持续发展。

HUAON

PART THREE

产业链结构

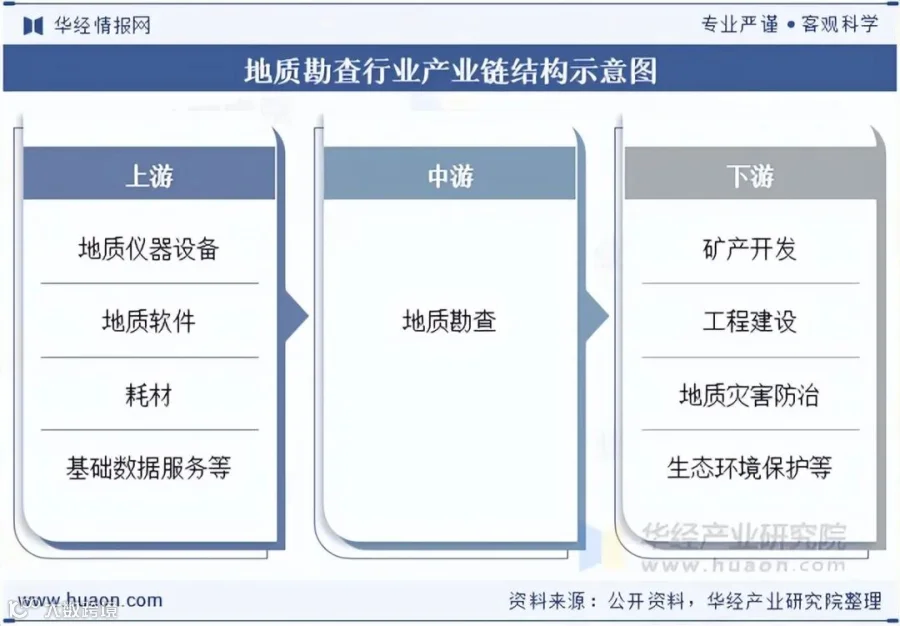

1、地质勘查行业产业链结构图

地质勘查产业链上游依托仪器设备、软件耗材与基础数据服务;中游以勘查施工、测试分析与报告编制为核心;下游对接矿产开发、工程建设及灾害防治等多元场景。各环节紧密联动:上游技术升级助力提质增效,中游服务能力决定成果质量,下游需求牵引行业转型。整体呈现绿色智能加速、国产化替代推进及服务领域拓展的发展态势。

2、地质勘查行业下游应用分析

2023 年中国地质灾害防治投资额达 242.1 亿元,重点投向排查、监测预警、工程治理及应急能力提升,覆盖山区、矿区及城镇等高发区域。该投入直接扩大了灾害地质调查、隐患探测及监测点勘察的市场需求,推动企业加快相关技术研发与应用,拓展环境地质服务边界,成为行业多元化发展的重要增量支撑。

HUAON

PART FOUR

市场发展现状

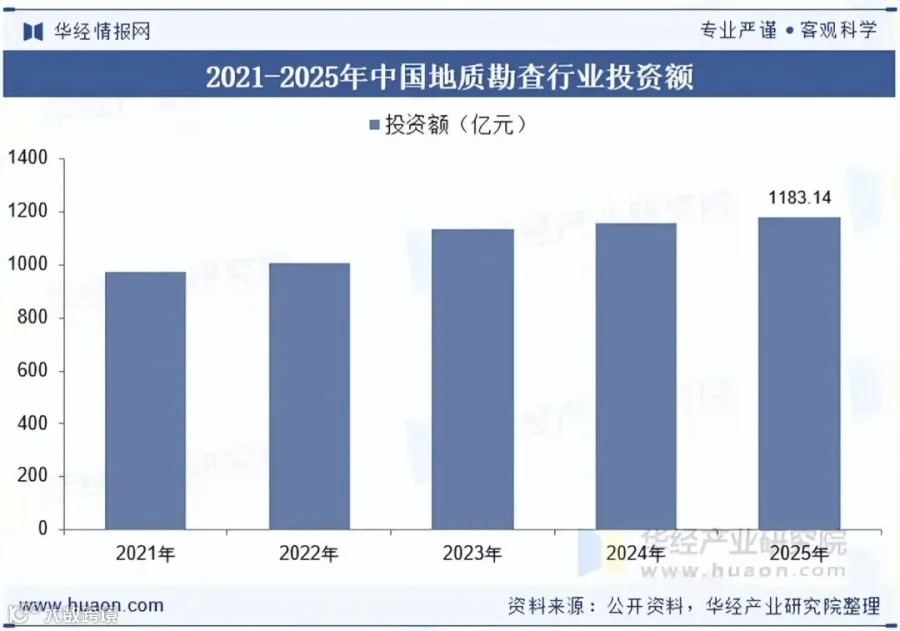

2025 年中国地质勘查行业投资额达 1183.14 亿元,较上年稳步增长,投资热度持续攀升。结构上,油气勘查仍占主导,非油气勘查随战略性矿产需求增长而提升。资金重点流向新能源矿产、深部找矿及海洋勘查等领域,政策引导下的绿色与智能勘查投资占比进一步提高,为行业高质量发展筑牢资本支撑。

HUAON

PART FIVE

竞争格局

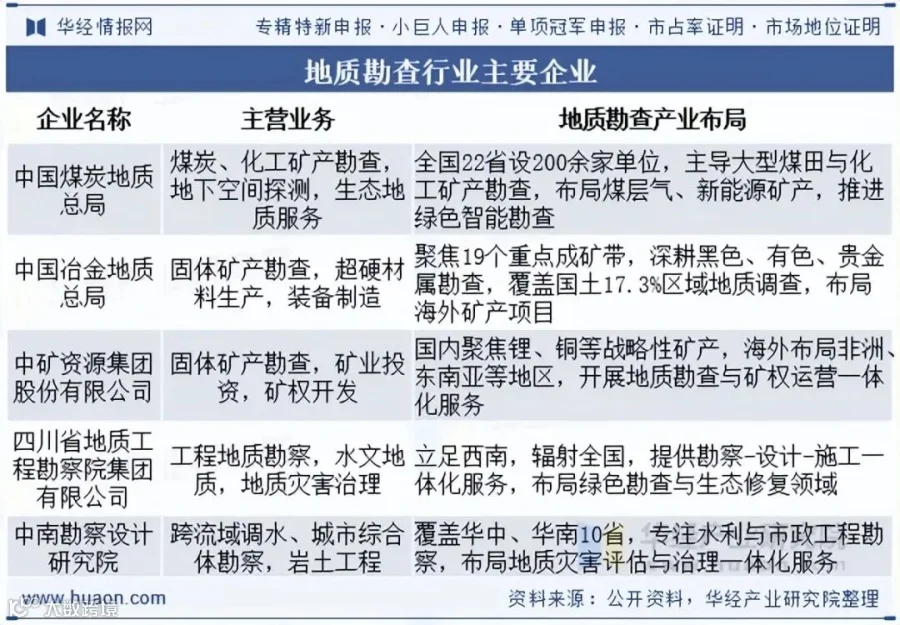

行业形成央企主导、地方地勘单位与民营企业协同竞争的格局。中国煤炭地质总局、中国冶金地质总局等央企凭借技术与资金优势,主导全国性战略找矿与基础调查;中矿资源等专业企业聚焦战略性矿产并拓展海外;地方单位深耕区域市场,提供工程勘察与灾害治理服务。随着行业集中度提升,技术创新与绿色智能转型已成为企业核心竞争力,推动市场向高质量、差异化方向发展。

HUAON

PART SIX

行业发展趋势

围绕国家能源资源安全保障需求,战略性矿产勘查成为行业核心发展方向。在新一轮找矿突破战略行动引导下,资金重点投向锂、钴、铜、铀等新能源及关键金属矿产,并向深部找矿、海洋勘查延伸。虽然油气勘查仍占主导,但非油气战略性矿产投资占比持续提升,社会资本参与度不断提高。国内重点成矿带勘查力度加大,专项技术体系日益完善,推动行业从单一勘查服务向“勘查 + 矿权运营”一体化转型。头部企业凭借优势布局全国性勘查基地,未来行业将持续优化布局,提升找矿突破效率与成果转化率。