搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

4100亿跌到1000亿,MiniMax怎么了?

>

4100亿跌到1000亿,MiniMax怎么了?

创业邦

2026-07-07

60

导读:解禁期将至,MiniMax再迎大考。

来源丨定焦 One(dingjiaoone)

作者丨金玙璠

编辑丨魏佳

股价过山车:从超越百度到市值缩水七成

7 月 9 日,MiniMax 迎来上市半年后的首次大规模股份解禁。回溯半年前,MiniMax 于 1 月 9 日在港交所挂牌,上市首日大涨 109%,市值一度突破 4100 亿港元,甚至短暂超越百度。然而随后股价急转直下,尤其在 6 月发布旗舰大模型 M3 当天高开低走,两周内股价腰斩。截至 7 月 3 日,其股价跌至 346 港元,较高点已下跌 72%,市值缩水至 1087 亿港元。

相比之下,智谱 AI 后来居上,市值稳定在八千亿港元上下。此次解禁对两家公司意义迥异:智谱仅解禁约 5.76%,而 MiniMax 解禁比例高达 44.85%,潜在流通盘瞬间扩大至 50%。投资人指出,此前股价包含过多情绪与稀缺性溢价,如今市场信心已发生根本转变。

近半年来,MiniMax 在大模型市场的存在感有所减弱。正景资本投资合伙人刘雨佳分析认为,股价分化反映了市场对不同 AI 路径的重新定价:智谱更贴合国产基础设施叙事,而 MiniMax 的多模态与 C 端优势尚未完全转化为稳定的商业闭环与开发者生态。

这轮下跌,跌掉的是两重溢价

模型能力溢价回归理性

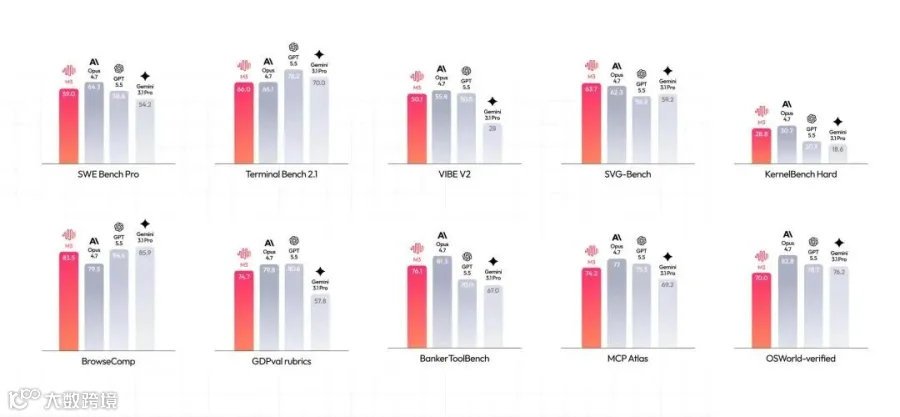

MiniMax 曾自诩为全球全模态 AI 第一梯队,但经过半年市场检验,这一标签受到质疑。尽管官方宣称 M3 编程能力超越 GPT-5.5,但在独立评测及用户偏好排行榜上,其表现并未进入主流前列。多位受访者指出,国产大模型第一梯队目前更多指向智谱、Kimi 和

DeepSeek

。

图源 / MiniMax

更为关键的是,M3 上线一周后,MiniMax 宣布 API 价格永久下调 50%。摩根大通随即将其评级下调至“中性”,目标价大幅调低,理由是其模型能力仍处于追赶阶段。反观智谱,多次上调 API 定价且调用量倍增。红蚁资本首席投资官李泽铭指出,港股大模型估值基于市销率,大幅降价直接压低了收入预期与估值上限。

C 端故事溢价消退

2025 年,MiniMax 六成以上收入来自 Talkie、星野等 C 端情感陪伴应用及海螺 AI 视频

工具

。上市初期,市场为其“C 端全球化”故事给予高估值。然而后期数据显著下滑:Talkie 和星野月活在 2025 年四季度环比下降六成,且面临海外下架与国内整改风险;海螺 AI 在视频模型排行榜上也失去领先位置,被

阿里

、字节等竞品超越。

随着行业叙事转向 Agent 与开发者生态,市场开始重新审视 MiniMax 的定位:它究竟是一家拥有多款全球化产品的公司,还是能成为 Agent 时代的基础设施入口?此前的国际化路径红利正在消退。

“大而全”容易,“大而强”很难

商业化闭环的三重挑战

不同于 DeepSeek 的社区迭代或智谱的 B 端驱动,MiniMax 选择了最重的“全模态自研 + C 端全球化”路线。其逻辑是通过产品获取数据反哺模型,形成正向循环。然而目前在模型、产品及商业化三个层面均面临考验。

模型层:缺乏不可替代性

MiniMax 在语音合成及长文本处理上具备技术亮点,但快速的技术迭代使得单点优势难以转化为长期用户黏性。国内头部大模型技术差距往往仅在一两个月,市场反馈显示 MiniMax 尚未建立起稳固的第一梯队心智。

产品层:数据链路待验证

虽然主打“全模态自研”,但各产品线(如视频创作的海螺 AI 与情感陪伴的 Talkie)用户行为差异巨大,数据能否跨模态流动并反哺核心能力尚不确定。真正的壁垒在于能否将分散的训练框架统一为工程化基础模型,并实现规模化商业落地。

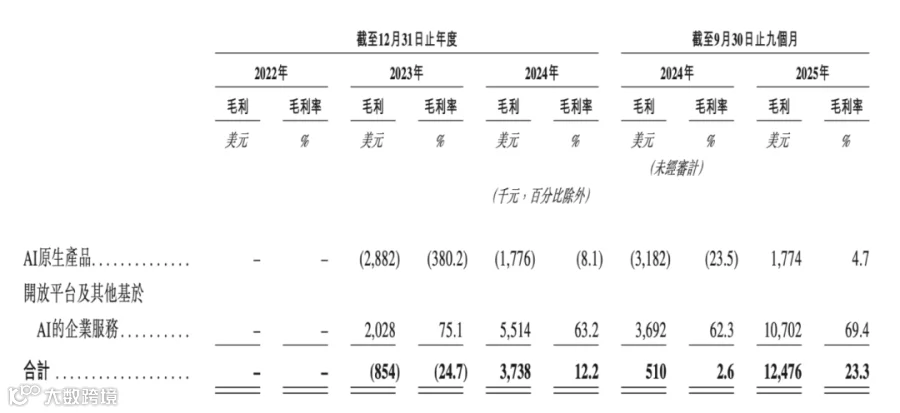

商业化层:毛利薄与模式轻

MiniMax 毛利率情况 图源 / 招股书

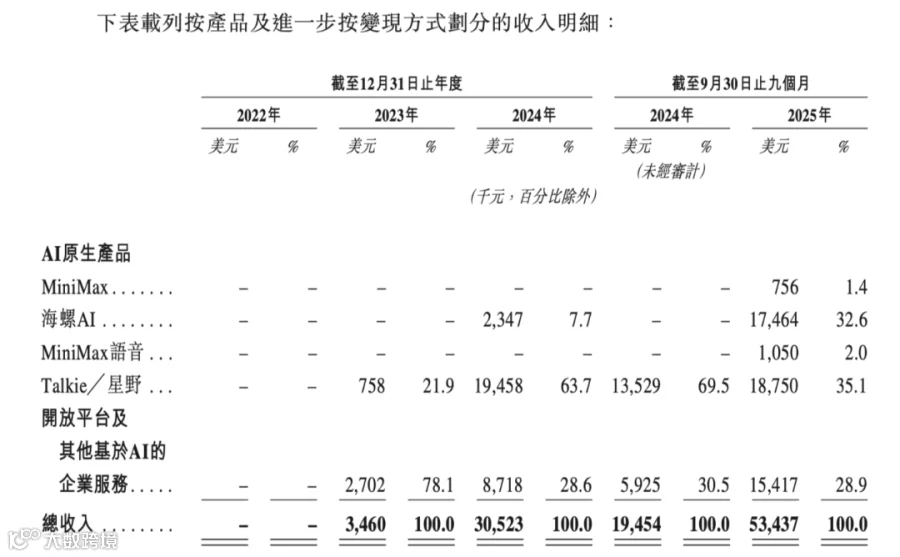

MiniMax 收入构成 图源 / 招股书

招股书显示,截至 2025 年前三季度,C 端整体毛利率仅为 4.7%。其中,高 ARPPU 的海螺 AI 依赖效果付费,而低 ARPPU 的 Talkie 与星野主要靠广告变现,利润微薄。B 端业务虽增长迅速,但属于“轻

服务

”模式,依赖 Token 调用量而非定制化项目,导致客户结构向中小企业倾斜,大客户粘性不足。

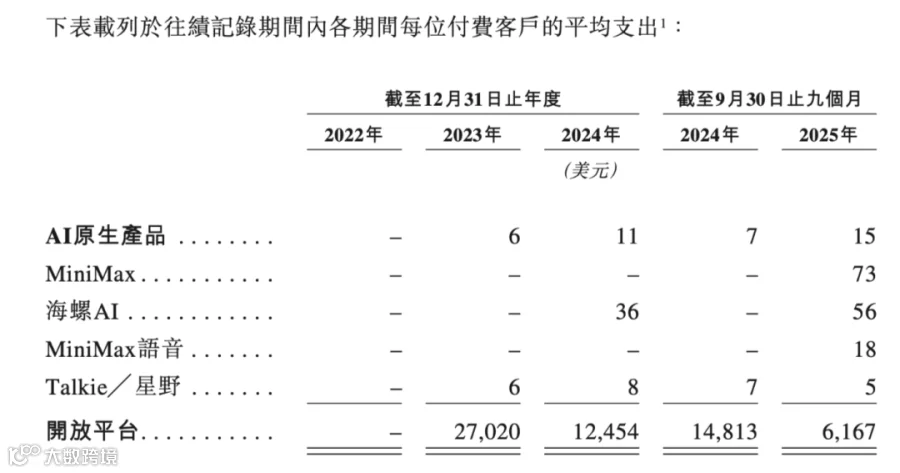

MiniMax 产品 ARPPU(每付费用户平均收入)图源 / 招股书

大模型 API 切换成本低,单纯卖接口难以建立壁垒。MiniMax 试图通过 Agent 平台从“卖接口”转向“卖结果”,但这一步能否成功构建护城河仍需

时间

证明。

解禁之后,等待 MiniMax 的是什么?

解禁冲击与未来变数

7 月 9 日,MiniMax 流通盘从不足 3% 激增至近 50%,而智谱解禁比例仅约 5.76%。此次解禁股东主要分为三类:战略投资者(如阿里巴巴、米哈游)短期套现动机有限;国资背景基金退出节奏较慢;纯财务回报导向的市场化机构(如高瓴、红杉)则面临退出压力,可能成为抛售主力。

图源 / pexels

历史数据显示,港股科技股解禁后平均跌幅明显,尤其是前期涨幅巨大的新股。MiniMax 未来还将面临多轮解禁压力。尽管解禁主要冲击股价而非基本面,但其营收增长背后的亏损扩大、C 端毛利低下及主力模型降价等问题,直接影响了估值逻辑。

MiniMax 手中仍握有几张关键牌:A 股科创板上市计划、Agent 平台的转型以及新产品的收入承接能力。归根结底,能否将单点技术优势转化为产品壁垒,决定了其能否走出“大而全”的困境。正如投资人所言,若基本面能撑住,此次大跌或许是重新定价的良机;反之,反弹将十分乏力。

【声明】内容源于网络

0

0

创业邦

创业邦是领先的国际创新生态服务平台,为高成长企业、金融机构、产业园区、 地方政府提供全方位的媒体资讯、数字会展、数据研究、创新咨询、教育培训、 资本对接等服务。 公司及旗下基金获得IDG资本、DCM、红杉中国、北极光创投、顺为资本、腾讯 投资、盛景投资、宜信、GGV等10余家世界顶级投资机构支持,并形成长期紧 密的战略合作关系。

内容

17110

粉丝

1

关注

在线咨询

创业邦

山东创业邦创业服务有限公司

创业邦是领先的国际创新生态服务平台,为高成长企业、金融机构、产业园区、 地方政府提供全方位的媒体资讯、数字会展、数据研究、创新咨询、教育培训、 资本对接等服务。 公司及旗下基金获得IDG资本、DCM、红杉中国、北极光创投、顺为资本、腾讯 投资、盛景投资、宜信、GGV等10余家世界顶级投资机构支持,并形成长期紧 密的战略合作关系。

总阅读

208.7k

粉丝

1

内容

17.1k

创业邦

创业邦